(原标题:氧化铝下跌对铝企的利润影响)

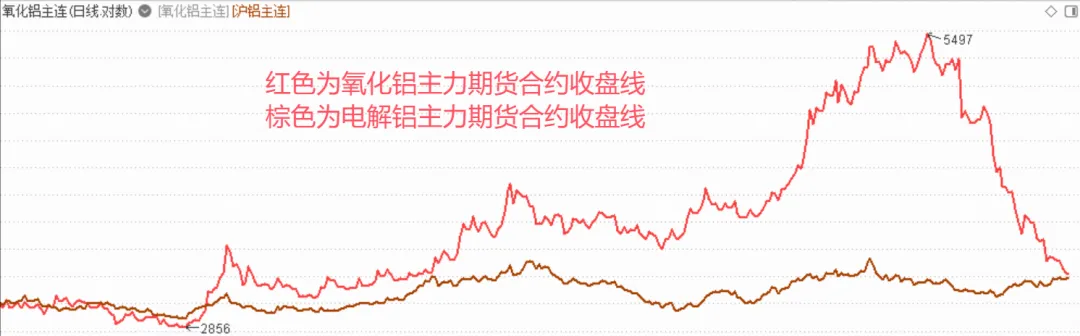

氧化铝是电解铝的上游,最近氧化铝价格波动剧烈,主力期货合约短短两个月从最高价下跌38%,而同期下游的沪铝主力期货合约近两个月走出“V”字形,没有跟随下跌。

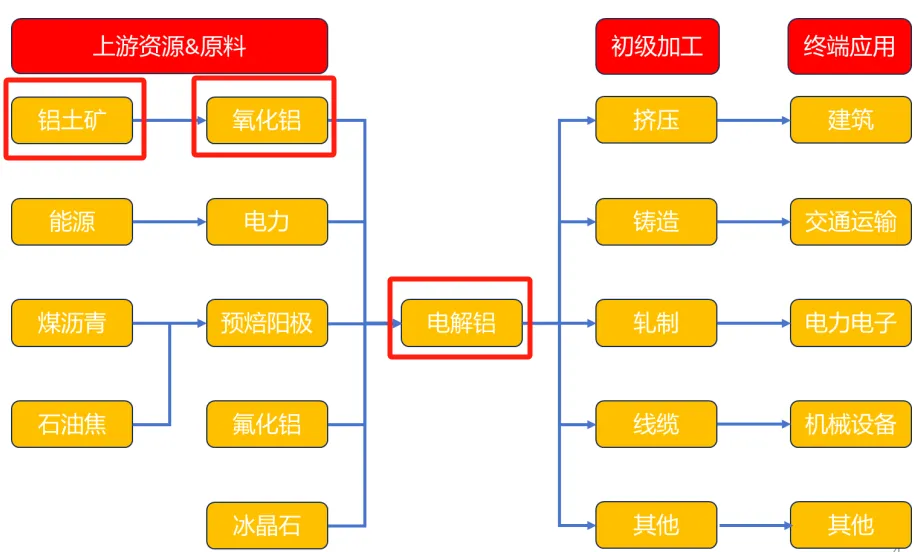

铝产业链的三大核心环节,即铝土矿→氧化铝→电解铝,氧化铝和电解铝是上下游关系,正常情况下两者价格应该是同涨同跌,但是最近却一反常态,氧化铝大跌而电解铝不跌,本篇给大家分析下背后的原因以及这种情况对铝企的利润影响。

1、上游铝土矿扰动因素多,价格坚挺

全球铝土矿储量丰富,2023年全球铝土矿储量300亿吨,主要分布在几内亚(24.7%)、越南(19.3%)、澳大利亚等,中国储量排名第七,占比仅为2.4%;全球产量4亿吨,静态可采75年(300/4=75),其中澳大利亚、几内亚和中国(23.3%)贡献了全球70%的产量,我国超采严重。

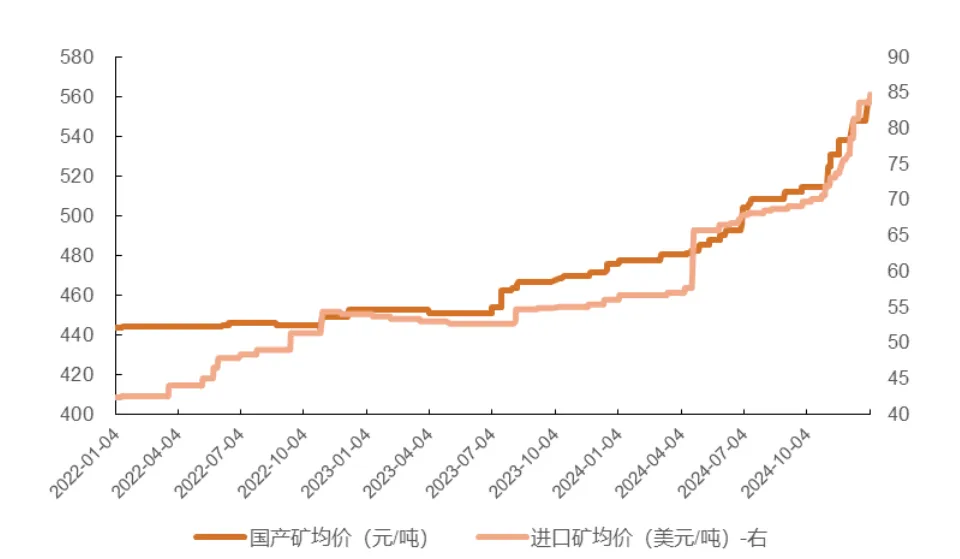

2023年中国铝土矿资源主要分布在山西、广西、河南、贵州和云南五地,储量7亿吨,开采量0.93亿吨,静态可采7年左右。国内资源经过多年大规模高强度开采后,铝土矿品位持续下降,加上去年煤炭发生的安全事故,波及到河南和山西的铝土矿开采,还有环保要求,产量年年下降,缺口就需要靠进口来弥补。我国超60%的需求要靠进口,从进口国上看,主要来源于几内亚(占70%)、澳大利亚(占25%)和印尼(占1%)。几内亚因政治动荡、罢工事件和雨季影响了铝土矿对外供应;印尼曾是我们第一大进口国,但政府想提高制造业水平,把铝产业链留在国内而禁止铝土矿出口。供应偏紧使得铝土矿的价格在过去一年大幅上涨,当下价格表现依然坚挺。

2、中游氧化铝疯狂扩产,行业普遍亏损

因山西河南两地矿山开采受限,部分氧化铝企业受矿石供应偏紧,复产、提产难度较大;在采暖季山东河南都在限制氧化铝的生产;下游电解铝产能复产节奏要快于氧化铝,这三个主要因素驱使氧化铝价格在去年一路走高。

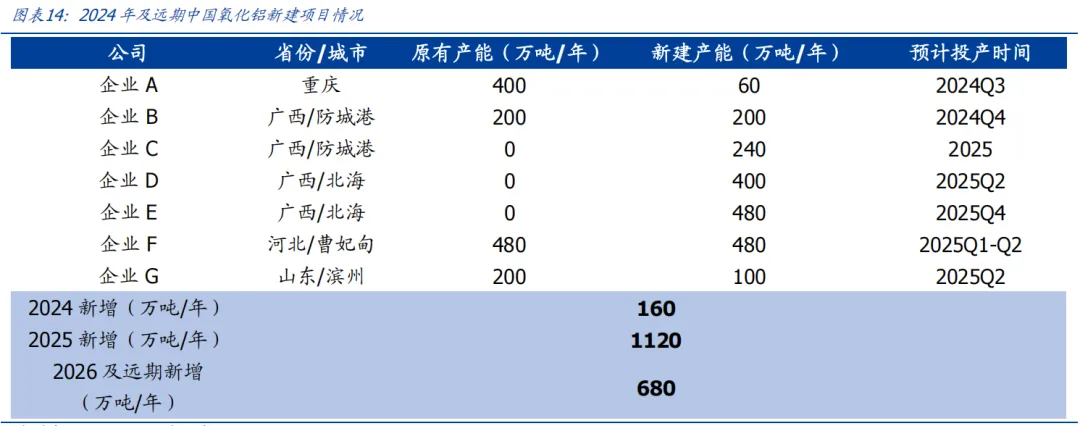

价格上涨,使得氧化铝的毛利从250元/吨左右增长至去年底的2500元/吨,在十倍利润的诱惑下,各大企业竞相扩产。按照目前项目规划,预计2025年新增氧化铝产能 1120万吨,大部分产能在上半年投产,远期规划1700万吨左右。

95%的氧化铝只能用于电解铝生产,并且电解铝产能限制在4500万吨,2024年底运行产能4386万吨,新增空间极其有限,所以说这些氧化铝新增产能大幅超过电解铝的新增需求,氧化铝大规模过剩,其主力期货合约也从最高5540跌至3400,价格跌回到去年初的水平,但是上游铝土矿的价格还高高在上,行业成本在3400左右,所以目前氧化铝普遍不赚钱。

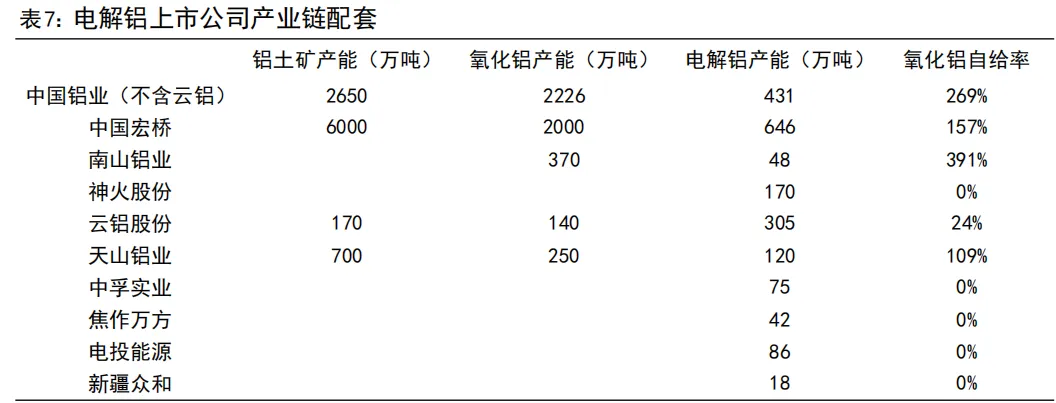

A股没有单独生产氧化铝的企业,国内氧化铝产能规模最大的是中国铝业,外售比例高达40%,氧化铝的大幅下跌对其构成利利空。

3、氧化铝下跌,利好下游电解铝

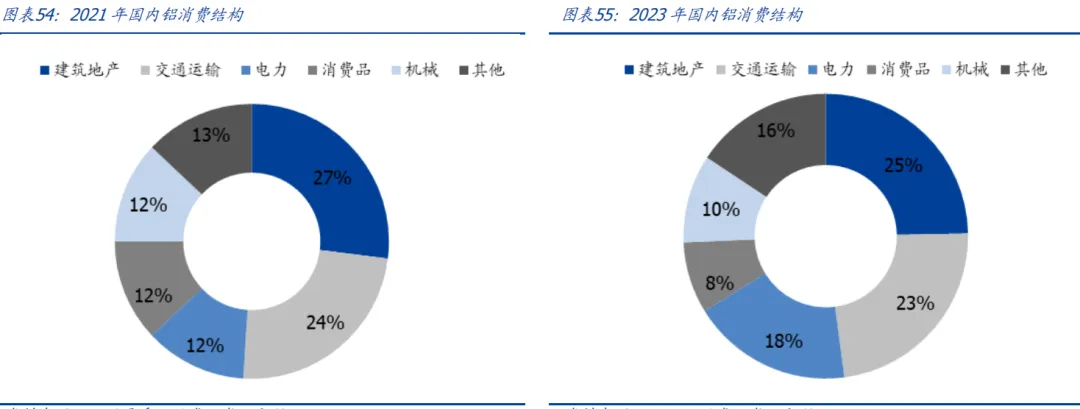

电解铝主要用于基建(房地产)、交通(造车)、电力(电缆、光伏)等领域,建筑地产占比只有25%左右,近两年房地产对铝的需求减弱,但电力承接了新增需求,使得电解铝价格一直在19000元-22000之间波动。

从电解铝成本构成来看,氧化铝40%左右,电力30%左右,预焙阳极10%左右,其他成本主要是人工和制造费用。

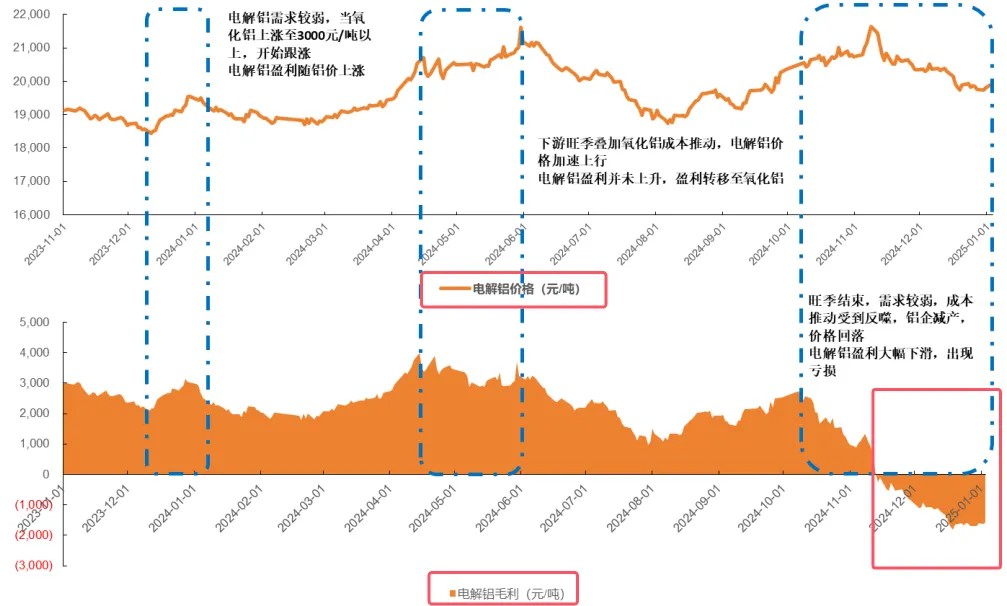

由于氧化铝涨价,去年底氧化铝成本占比提高到51%,电解铝价格没有跟随上涨,使得电解铝行业陷入亏损中。目前氧化铝已经跌到去年初的水平,算下来单吨电解铝成本在18000元左右,毛利润由亏损2000元到盈利2000元,利润回到正常水平。

4、铝行业的优秀企业

氧化铝的下跌直接改善了电解铝的利润,我个人更倾向于有资源或者成本优势的,一体化做的很好的企业,已上市的公司中,关注较多的是天山铝业、中国宏桥(H股)、南山铝业和神火股份。

天山铝业:一体化配置的很恰当,未来成长空间很好。2024上半年,无在产铝土矿(广西百色100-200万吨规划中,几内亚规划600万吨,已经部分在产,印尼取得了3个探矿权),在广西百色拥有氧化铝在产产能250万吨(印尼规划了200万吨氧化铝,目前处于前期准备中),有电解铝指标140万吨,已投产120万吨(电解铝厂位于新疆石河子,配套60万吨预焙阳极,6台350MW自备发电机组,年发电量能满足自身电解铝生产80%-90%的电力需求)。

中国宏桥:民企电解铝龙头,自备电厂拥有电价优势。现有电解铝产能为646万吨,规划向云南转移396万吨,2022年云南文山电解铝项目一期已经建成投产并达产,设计产能107.4万吨,二期95万吨产能已基本建成;云南红河项目规划转移产能193万吨。山东拥有自备火电厂供电,总体电力自给率达到51%左右,2023年自备发电成本约为0.35元/度,同为山东的南山铝业,从集团公司购买电价在0.7元/度,云南地区电解铝用水电电价在0.45元/度左右,所以自备电厂的优势很明显。奈何近两年煤价波动太大,自备电厂的优势被削弱,还有欧美对“绿色”铝的需求以及环保要求,公司把产能转向电价更稳定的云南,夯实自己的优势。

南山铝业:印尼在建规模很大,在汽车用铝领域份额高,发布了未来的分红和回购计划。目前山东电解铝产能48万吨,印尼有100万吨电解铝建设规划;山东氧化铝产能140万吨,印尼200万吨在产,200万吨在建,下游在汽车用铝领域优势突出。计划2024-2026年度每年以现金方式分配的利润不少于当年可分配利润的40%,也规划了3-6亿元的回购注销计划,回报率可观。

神火股份:在行业普遍亏损情况下率先实行产能转移,在新疆和云南拥有电价优势。 电解铝产能170万吨,其中新疆80万吨,拥有100%权益,电力和预焙阳极完全自给,电力成本在0.25元/度左右,氧化铝需要外购,同时电解铝需要出疆,来回运费折算成电价在0.1元/度左右,电价在0.35元/度;云南90万吨电解铝,拥有58.25%的权益,电解铝项目原材料预焙阳极、阳极炭块、电力、氧化铝均需外购,云南项目靠近广西百色氧化铝主产区,受益于广西低廉的铝土矿,采购成本和运输成本低,此外还有煤炭作为支撑,总的来说也有看点。

5、总结

投资铝行业,优先看电力成本,云南和新疆是电力成本的洼地;其次看氧化铝的价格波动对铝企的边际利润影响,由于氧化铝未来处于过剩状态,且价格已经回落,解除了对电解铝的成本威胁,但是像氧化铝外售量较大的中国铝业(2023年外售量占40%),氧化铝下跌对其构成利空;还有那种一体化产能搭配得好以及有成本优势的,若在分红或者回购上多付出一些,则更具投资价值。

$南山铝业(SH600219)$ $中国宏桥(01378)$ $中国铝业(SH601600)$

@山行 @超级鹿鼎公 @大黄蚬子hgx @顶底之王1314 @调研爱好者

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP