(原标题:【宏观篇】M1修改口径的影响 & 经济复苏情况)

2025年1月开始,央行修改了M1的统计口径。

安琪喵之前发文说过:

M1增速,是最好的A股同步指标,没有之一。(但不是领先指标)

因为M1代表的是流通中的现金+企业活期存款

由于流通中的现金变动一直不大,所以可以当成是:M1≈企业现金

接着,我们加个财务常识:企业现金的变化=经营现金流+投资现金流+筹资现金流

这就意味着,M1的变化,代表的就是企业经营、投资、筹资三大活动现金流的变化。

经营现金流意味着企业的经营质量,筹资现金流意味着货币政策效果,投资现金流意味着资本开支周期。这三点在基本面研究中尤为重要。

所以,一个M1,同时囊括了三大重要信息。

====================================

以上是我研究宏观和财务分析,将两者结合起来的一个结论,好像是我的原创逻辑。

然后我们来看本次M1口径的变化:

旧口径:

M1=流通中的现金+企业活期存款

新口径:

M1=流通中的现金+企业活期存款+个人活期存款+非银机构支付备付金

央行此次修改M1口径,确实把M1的定义变得更加准确了,但却削弱了M1对企业基本面的表达效果。

新口径多了个人活期存款,这确实可以更好地反映经济活力,但短期和企业基本面关系不大。

至于非银机构支付备付金,名字有点拗口,我没记错的话,大部分应该是我们网上购物,冻结在购物平台上的资金,这部分钱也是流动性比较好的。

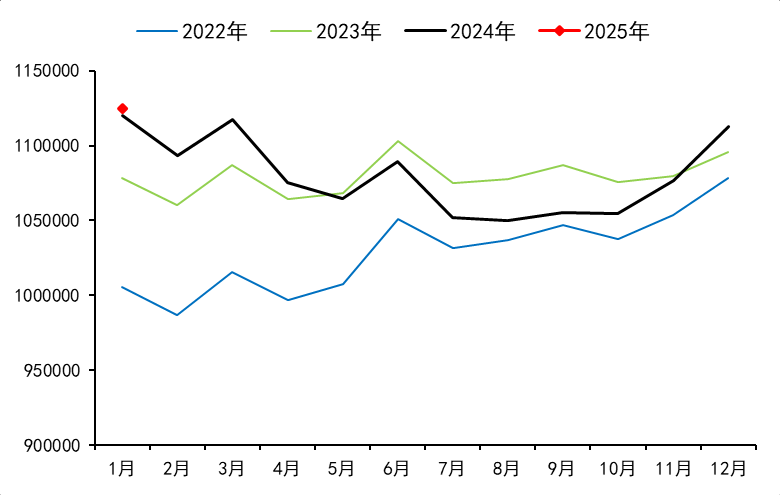

然后我们看看数据:

新口径下的M1:

1月份同比增长0.39%,但考虑到春节错位,我们和2023年1月去比,做一个两年累计同比,增速是4.25%,大于12月的3.19%。

也就是在新口径下,1月的M1增速是好于12月的。

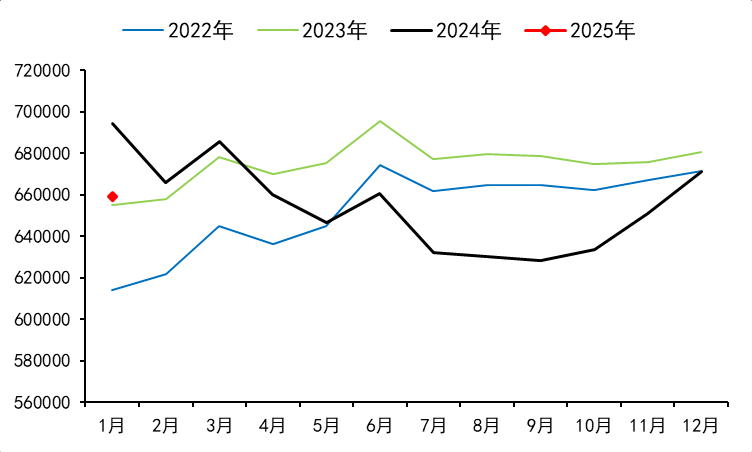

然后我们再看下旧口径下的M1:

1月份同比-5.07%,这个数据吓我一跳。不过因为春节错位,最好也是看两年累计同比,1月份两年累计同比是0.58%,高于12月的-0.11%。

那么看下来,1月份也是好于12月的,但旧口径下,好的幅度没有新口径那么大。

当然,这也可以说明,企业部门现在的情况,没有整个居民和政府部门的情况好。

翻了下,这图里就有,原来政府部门1月份的新增存款也减少了些。

===============================

M1讲完了,然后我们看看其它的数据:

1月份,股票账户里的钱应该也是被取走了不少,所以1月份股市的表现不太好。

当然,这个即是滞后指标,也是散户指标,用处不大,看看就好。

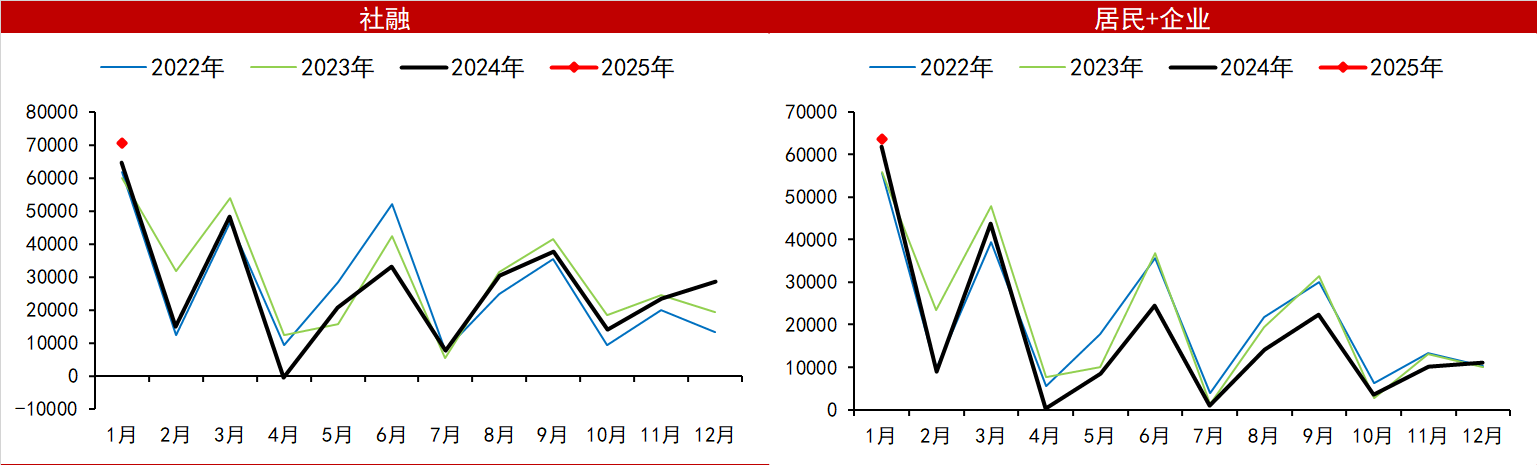

1月的社融挺不错的,但其实我每天都在跟踪发债情况,主要还是政府净发债多。居民+企业合起来增长没那么多。

居民是因为春节买房减少,可以理解。

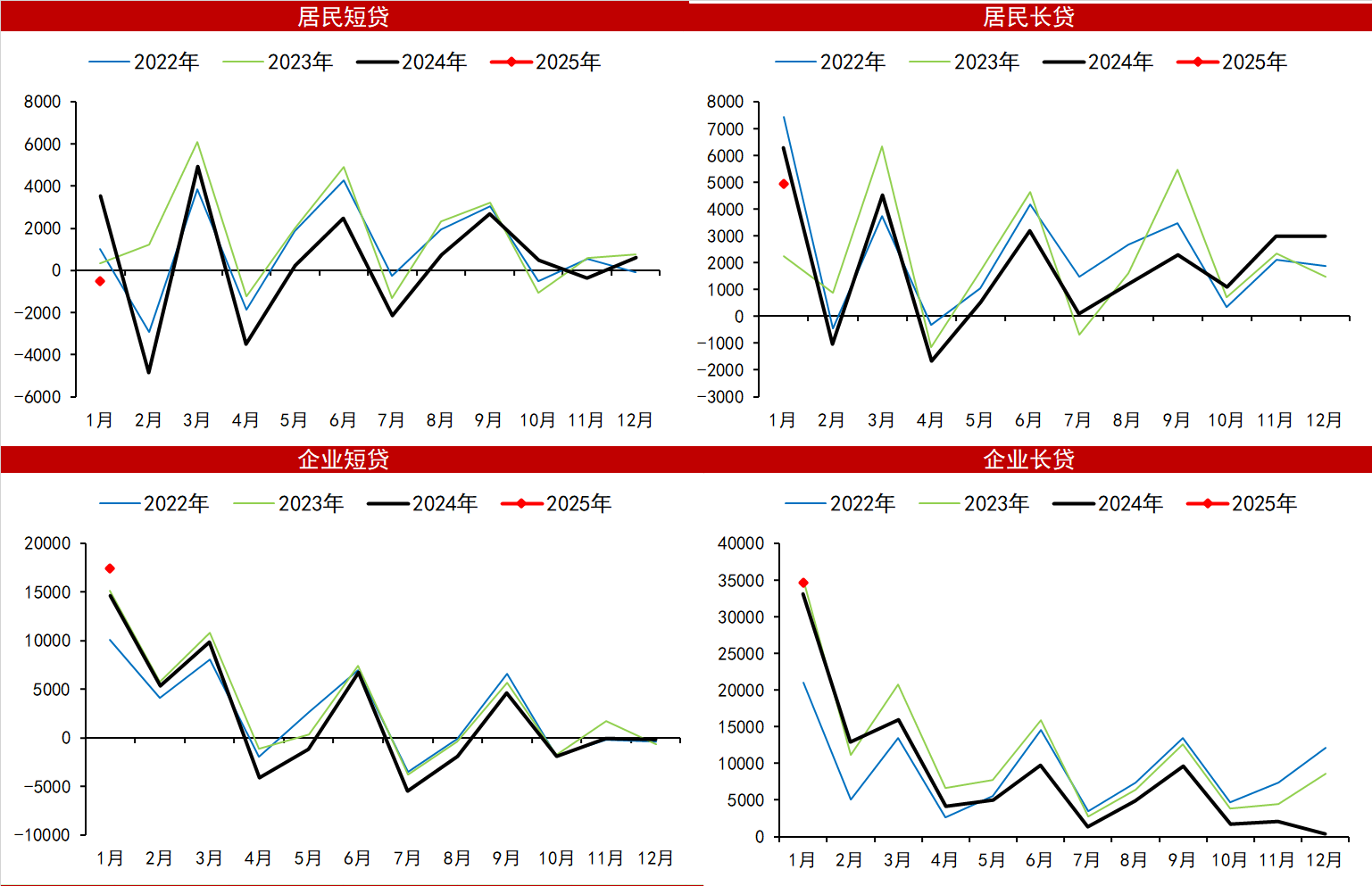

企业增长一些,但增加的主要是短贷和票据,实际情况一般。

但突然考虑到,居民在春节的融资能力减弱的情况下,社融总量竟然大幅增长,说明整体上社融还是给力的。

这次分析社融,从一看到觉得牛逼,拆结构发现一般,最后想到春节因素又觉得牛逼。

========================================

最后补两个我日更的数据,更加高频,更能反映最新经济情况:

近期发债速度加快了,这是经济领先指标~

(最近国债期货跌,和这个也有关系,这样股市才会好)

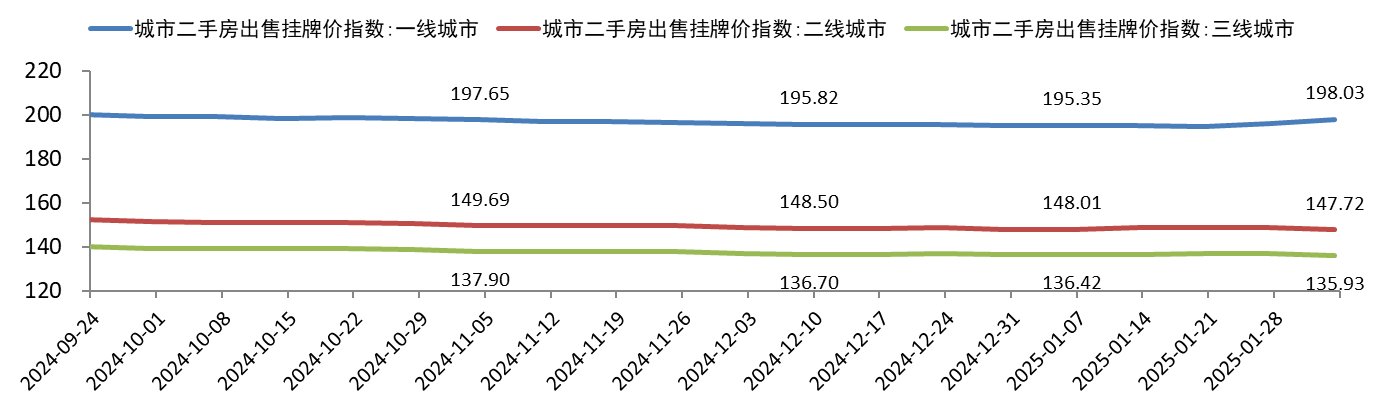

第二张是二手房的图,我们从图中看到,一线城市的二手房价格,在春节后回升了,这也是经济回暖的信号(准不准另说),毕竟前面都是跌的。

最后,祝愿今年经济复苏,东升西落的目标达成!

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP