(原标题:洋河PK今世缘,省内谁更有机会?)

洋河与今世缘作为江苏省内两大白酒龙头企业,竞争格局复杂,地域上同宗同源,舆论上针锋相对,增速上一快一慢,具有典型的地域性特征。在白酒消费整体下行,竞争激烈的当下,两家在省内的竞争如何演变呢?以下从地域、产品、渠道及经销商政策等多维度展开讨论,抛砖引玉:

1、地域竞争:省内“双雄争霸”,省外扩张差异显著

①省内市场:高度重叠,份额争夺激烈

- 洋河:作为江苏白酒绝对龙头,2023年省内营收144亿,省内市占率约为23%,2024年上半年省内营收96亿,市占率大概率维持或略降低,渠道网络覆盖全省各县乡,尤其在苏北、苏中市场占据绝对优势。

- 今世缘:强势地产酒,2023年营收101亿,省内营收占比超90%,预计省内91亿,省内市占率接近15%,2024年上半年营收67亿,预计市占率将突破15%,核心市场集中于南京、淮安、盐城等地,近年通过“省内精耕”策略逐步渗透苏南市场,与洋河形成正面竞争。

江苏白酒市场规模600亿元左右,洋河市占率约23%,今世缘约15%,但今世缘增速更快(2023年营收增速约25% vs 洋河约15%,2024年前三季度今世缘19%VS洋河下降9%),双方在宴席、商务用酒场景争夺白热化。更多追踪,微关-盾矛投资。

②省外市场:洋河先行,今世缘追赶

- 洋河:已建立全国化布局,省外营收占比约56%,河南、安徽、山东、湖北等为成熟市场,通过“新江苏市场”战略(聚焦经济发达省份)持续推进。

- 今世缘:省外占比不足10%,采取“周边辐射”策略,重点拓展山东、浙江、安徽等邻近省份,但品牌认知度有限,需依赖高渠道利润驱动。最近几年加大了省外拓展力度,公司高管亲自挂帅,省外广告投入也逐步提升,但效果有待进一步观察。

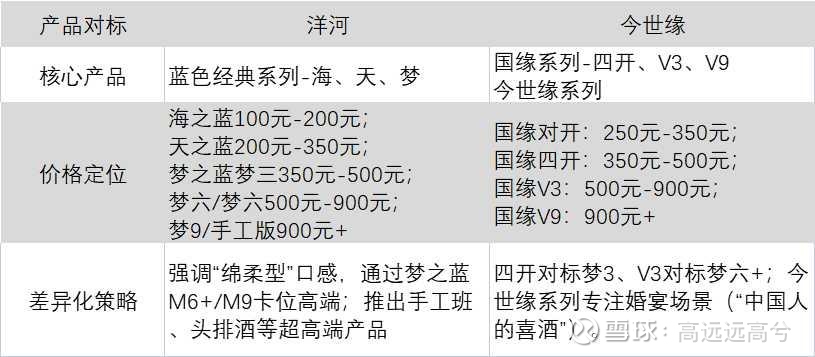

2、今世缘卡位竞争,各个价格带全面博弈

今世缘省内的崛起,一方面是洋河聚焦全国化,灯下黑疏于防范;另一方面今世缘找准了婚宴和政务接待场景,打造的缘文化逐渐渗透,各个价格带产品精准卡位洋河,精、准、狠的扎到了洋河的软肋,我把两家的核心产品梳理了一下,一目了然,各个价位段,均有产品对标推动。

- 次高端:国缘四开与梦之蓝M3直接竞争,V3同梦六竞争,当前动销调研V3动销不错,接近20%增幅。今世缘凭借更高渠道利润(经销商利润率约20% vs 洋河10-15%)抢占终端。

- 高端:洋河梦之蓝M9(900元+)和手工班品牌势能更强,而今世缘V9依赖酱酒风口,但全国化认可度不足。

企业的竞争,首先是产品的竞争,四开50亿+的体量,已经让洋河感受到了压力。

3、经销商政策: 一商为主,多商配称vs 1+1+N深度协销

- 洋河:在高端推动上深度分销模式弊端显现,洋河开始转向“一商为主,多商配称”模式,以精选的大经销商为主导来把控区域市场,发挥其资源和实力优势,同时搭配多个团购商和特殊渠道商,从不同渠道和场景进行产品销售,形成多元化销售网络。

期待借助大经销商的强大资源和网络,快速打开并占领市场,多商配称又能补充大经销商覆盖不到的渠道和领域,提升市场覆盖的广度和深度,对市场资源整合能力要求较高,一旦整合成功,可高效运作,目前的效果还有待于进一步观察。

- 今世缘:“1+1+N”中的第一个“1”指厂家,第二个“1”指经销商,“N”指分销商、终端门店等。通过厂商建立从营销后台—大区/营销中心—办事处—经销商—分销商—终端门店的协同体系。厂家与经销商紧密合作,共同开发市场,借助N个分销商和终端门店,实现渠道下沉和精细化运作,对区域市场的精耕细作有优势,可深入挖掘区域内不同层次市场潜力。今世缘倡导厂商一体,提出“商家当司令、厂家做政委”,明确厂商职责,通过构建经销商评级机制等方式,加强对经销商的管理和培育,提升经销商的忠诚度和运营能力。

在原先的深度分销模式下,洋河因深度分销导致渠道利润薄,经销商毛利约10-15%,今世缘可以给到20%+毛利,且配套高返利政策(销售达标返点5-8%),对比之下部分经销商出走,转投今世缘,也带来了洋河省内营收的艰难。

正是由于今世缘在消费场景上慧眼如炬,在产品布局上精准卡位,在供应商策略上更加放权和依赖大商,时机上赶在洋河全面推进全国化、老一代管理层退出经营,三三制股权遭受诟病,深度分销不适应市场发展,今世缘的崛起也就顺理成章。短期来开,今世缘将会进一步缩小同洋河省内差距,反超也不是没有可能。

当前洋河经营策略重新聚焦大本营市场,渠道策略开始逐渐捋顺到一商为主,梦系列、双沟单独运作,哪怕管理层不尽如人意,我相信也会在江苏市场给与今世缘最强的狙击,后续持续追踪。$洋河股份(SZ002304)$ $今世缘(SH603369)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP