(原标题:储能标的——宁德、湖南裕能)

一、行业逻辑

我个人挺看好储能的。此前写了一篇文章:光伏+储能的拐点正在来临,认为在储能的加持下,光伏从垃圾电变为了像火电一样可靠。而且,光伏+储能的成本持续降低,未来低于火电时,就是新一轮逻辑拐点,掀起工商业分布式光伏发电+储能的浪潮。

分布式发电,不可能建个水库抽水蓄能,自然是用锂电池;基于成本考虑,目前主流的是磷酸铁锂电池。

我们简单算笔账:目前储能的成本到底是多少。

储能EPC的价格在1.2/w,即要建设存储1度电的设备,需要1200元。这里面包含两个成本:

(1)目前磷酸铁锂电池支持6000次循环,则每次充放电,成本0.2元。

(2)假设完全采用融资方式建设,融资成本按照4.5%计算,每年成本54元;假设6000次充放电在10年内完成(每天接近2次),则每次充放电,成本0.09元。

以上两项合计0.29元。即先不考虑光伏,我就市电谷期给电池充电、峰时电池放电,峰时电价比谷时电价便宜0.29元/度,则这个项目就是完全可行的。未来伴随锂电池循环次数的增长,成本会持续走低。

我们看安徽省的工业电价情况:35千伏高峰期价格价格1.0909,平时段0.6267,低估时段0.2863,这中间的价差是超过0.29元的。

接着考虑光伏:光伏EPC建设报价在2.5元/w(电池组件0.6元/w,但还需要逆变器、支架、电线电缆、开关、建设安装费用等等),建设1kwh(即每小时发电1度),成本2500元;使用周期25年以上,25年折旧,每年100元;完全融资方式,每年成本112元;100+112=212元/年。目前发电基本在1200度/年,则度电成本0.177元。

由此计算,光伏+储能的成本在0.467元左右。这个电价对普通居民用电没有吸引力,但对于工商业企业,还有有诱惑力的。

二、电池细分赛道经营情况

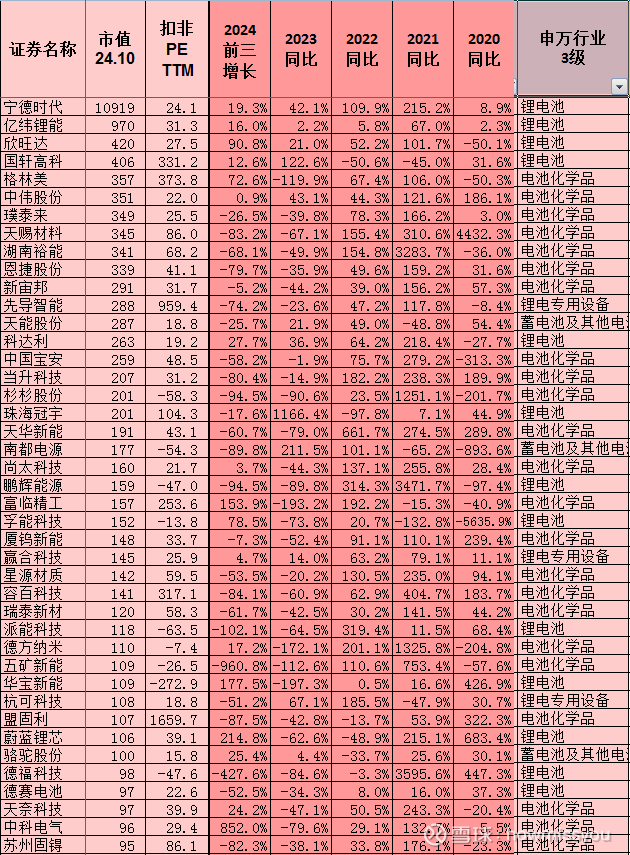

电池企业中,只有$宁德时代(SZ300750)$ ,业绩保持稳定、快速的增长(亿纬锂能、增长不明显;欣旺达出现过较大业绩滑坡、且主要不是动力电池)。碳酸锂经历了如此的价格变动,但宁德时代依然能够业绩连年稳定增长。

上游的锂矿、正极材料、负极材料、隔膜、电解液,都出现了较大业绩波动。根据2024年业绩预告,大部分个股出现了亏损。

这里面的问题是:为什么光伏企业会全行业亏损,为何锂电池行业上游会大面积亏损,但宁德时代可以如此稳定、高速增长?

汽车企业购买宁德时代的电池、消费者购买电动车,会关心宁德时代用的哪家的碳酸锂、正极、负极、电解液、隔膜吗?不会。这些电池化学品企业,在宁德时代眼中,都是平等的,谁的性价比高用谁的,所以电池上游公司没有品牌属性,宁德时代可以充分向上游压价。

但消费者购买一辆车,会跳过汽车品牌、而去关心这辆车用的谁家电池吗?会。发现电池是宁德的,那么对于这款车的好感度就会有所提升。储能站会关心用的谁的电池吗?也会,毕竟储能电站存在爆炸、自燃风险,发现电池是宁德的,就会更安心一些。

同为工业品,光伏品牌属性就弱化很多。国网从光伏电站购电,会关心光伏电站用的谁家太阳能组件吗?不会。光伏电站购买电池组件,会关心到底是晶科的、还是晶澳的,还是隆基的吗?也不会。

宁德时代具备了强大的品牌效应,这是宁德时代长久不衰的护城河。看好储能,宁德时代肯定是最让人放心的标的。

宁德时代大家研究的比我详细,就不班门弄斧了。

但宁德时代比较市值巨大,弹性可能相对不高;接下来说说另外一个标的$湖南裕能(SZ301358)$ 的情况,弹性可能更强一些。

三、磷酸铁锂正极材料情况

除了宁德时代以外,如果做其他选择的话:磷酸铁锂电池中,中正极材料占比最高,30%左右;其次是制造、回收成本,30%左右;负极材料占比10%左右;铜箔占比10%左右,电解液占比8%左右,隔膜占比2%左右。可以在正极材料中寻找标的。

1、行业CR5情况

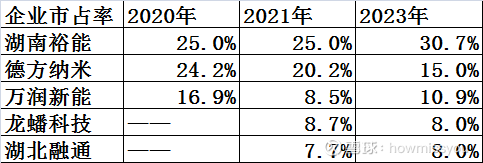

这里可以看到:CR5的市占率,是有所下降的。2020年,CR5(湖南裕能25%、德方纳米24.2%,万润新能16.9%,贝特瑞13.6%,重庆特瑞6.5%)为86.2%,2023年,CR5市占率72.6%。

当然,这也很正常,毕竟2020年全国出货量只有12万吨,2023年165万吨,增长了十几倍,有新进入者、老选手掉队,都是正常的。

其中湖南裕能作为龙一,其份额稳中有升。

2、技术路线

CR5里,龙二德方纳米掉队了,大概率是和加工方法有关。德方纳米使用液相法,成本高,但产品均一性和电化学性能略优于固相法;目前其他磷酸铁锂正极材料企业主要采用固相法,成本低。在磷酸铁锂正极材料价格较高时,液相法有优势;但磷酸铁锂正极价格大幅下跌后,德方纳米就陷入亏损。

德方纳米2021年囤积了了一些碳酸锂,在2022年受益,毛利率高于湖南裕能;之后一直不如湖南裕能。

四、磷酸铁锂正极材料行业涨价预期

磷酸铁锂正极材料普遍是加工费模式——根据当期各原料价格, 再加上一定加工费形成产品定价。其中原料价格随行就市,加工费相对固定。目前除了湖南裕能外,其他磷酸铁锂正极材料企业均处于亏损状态。

2021-2023年,湖南裕能的磷酸铁锂价格单吨价格分别为5.8万元、13.2万元、8.16万元;2024年上半年收入107.82亿,生产30.94万吨,单吨价格3.485万元。

目前,磷酸铁锂正极材料行业整体年产能400多万吨,整体产能过剩。由于行业整体亏损,造成2024年整体开工率在6成左右。这其中,湖南裕能是出于满产状态;CR5基本上维持90%开工率,而CR5以外的企业,开工率不足40%,越生产越亏。

2024年三四季度,高压实密度磷酸铁锂正极材料(压实密度在2.6g/cm3以上)出现了价格上涨;目前能够生产高压实密度的只有湖南裕能(依靠二烧工艺,产量占比大概20%-30%之间)、富临精工(独特的草酸亚铁路线,全是高压实)、龙潘科技三家。

目前普遍预期,在2025年二季度,将不单单是高压实品种,磷酸铁锂正极材料会迎来全面涨价。主要原因在于:

(1)磷酸铁锂正极材料需求较为旺盛。

(2)由于全行业亏损,新增产能较少;企业长期亏不起,普遍有提价预期。

(3)高压实密度产品需要二次烧结,二次烧结工艺为高压密铁锂生产新增工序,占用产能;假设全行业都改为二烧,那意味着产能直接从400多万吨缩35%至减到不到300万吨。

五、湖南裕能的主要优势

为何其他家都亏损,湖南裕能能够盈利呢?

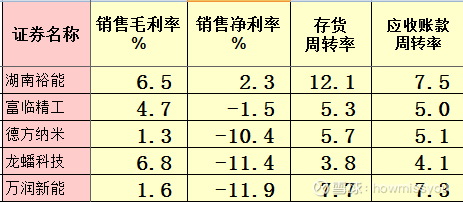

从技术维度来看,有一个原因,湖南裕能库存周转率高于同行,12.1倍,其他企业在5倍左右,这显示公司的存货处于相对较低水平,碳酸锂价格下跌过程中,公司所受到的影响就相对偏弱。

除了这种技术原因外,我认为有以下几点(有些点是相辅相成的):

1、管理优势

我认为这是最核心的。

公司存货周转率、应收账款周转率,都是高于同行的。

公司三项费用率低于同行,仔细观察,公司413亿营收,销售+管理费用3.85亿;德方纳米169亿营收,销售+管理费用7.29亿;龙潘科技87亿营收,销售+管理费用6.58亿。湖南裕能的收入是德方纳米的2.4倍、龙蟠的4.7倍,但销售费用、管理费用比德方纳米、龙蟠科技还低。

这些指标显示,公司的管理效率是比较高的。

2、规模优势

公司规模排名第一,规模优势下,公司从产品采购,到费用率,都相对较低。

(1)比如碳酸锂的采购上,尤其是在以前没有期货的时候,公司往往能够抓住低点;公司出手后,往往会造成其他企业跟随,推高价格。

(2)如上文所述,规模大,对应的费用率相对较低。

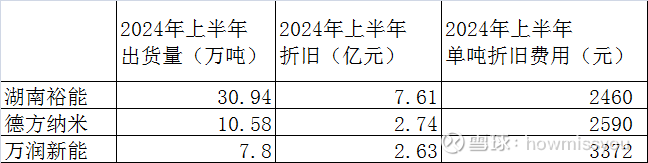

(3)规模达、开工率高,所以单吨固定资产折旧相对较低。

3、一体化优势

公司的磷酸铁锂是100%自产,而其他企业多为外购。公司向上游布局了磷矿、生产磷酸,进一步降低生产成本。

4、产品优势

可以分为两个维度:

(1)产品研发上:公司产品分为YN和CN两个系列,前者用于动力电池(占比67%),后者为储能(占比33%)。近年来公司产品迭代速度较快,YN-9(用于宁德时代的神行电池)、CN-5(用于大电芯储能)为高压实密度产品,二者合计占比20%-30%,爬坡中。公司YN10即将推出,预计将达到2.8g/cm3以上的压实密度。

(2)产品质量上:友商很多出现过产品问题,但湖南裕能的产品一致性和稳定性方面一直比较优异,也受到了电池厂较高评价。其中一个重要原因是公司一体化,磷酸铁锂是自己生产,从上游就保证了产品质量,而其他企业需要外购,不太可控。

5、股东优势

湖南裕能没有实际控制人。

第一大股东湘潭电化集团有限公司,持股比例只有10.11%,第一大股东实际控制人为湘潭市人民政府国有资产监督管理委员会。宁德时代新能源科技股份有限公司为公司第三大股东,持股比例7.9%。比亚迪股份有限公司为公司第七大股东,持股比例3.95%。

B客户、C客户均为公司主要股东,对于公司业务发展具备一定加持作用,同样价格下,BC客户更愿意采购湖南裕能产品,这就会让湖南裕能产能更充足、从而费用率降低。

六、湖南裕能的经营现金流

观察湖南裕能的报表,感觉最大的问题是经营现金流。

2019-2024前三季度,湖南裕能实现了1086亿营业收入,扣非净利润63亿,但经营现金流是负数,合计-34亿。

经营现金流是很敏感的数据。经营现金流和利润严重背离,当然会让人起疑。

这里面我解释一下:超高速增长行业,经营现金流负数,是比较正常的现象。为了好理解,我举个简单的例子:

假设企业上年度第四季度收入1亿,本年四个季度收入分别为2亿、4亿、6亿、18亿;毛利率20%、净利润10%;账款回收期为3个月。

那么对于这个企业而言:本年的收入是2+4+6+18=30亿。净利润为3亿。

但对于现金流而言:本年一季度收回上年的1亿,二季度收回一季度的2亿,类推,全年收到的现金为1+2+4+6=13亿。公司的实际支付的生产成本却是30亿*0.8=24亿,这就会导致全年经营现金流为-11亿。(当然实际复杂的多,还要考虑三费-折旧)。

本质上,就是收款存在账期,现金流上有个今年四季度和去年四季度的差——今年只能收回去年四季度的,今年四季度的明年才能收回;但今年四季度的生产成本是实际支出的;当今年四季度收入远高于去年四季度时,就会出现经营现金流负数。

还有一种角度:以前几个亿收入,你的应收账款、存货能有多少,现在几百亿的收入,收账款、存货会增加到多少,这些不占用了资金、导致经营现金流负数。

湖南裕能收入从2019年5.8亿、2020年9.6亿、2021年跃升至70.7亿、2022年跃升至427.9亿,当然就会出现经营现金流为负数的情况。

经营现金流什么时候会恢复转正呢?收入稳定时。所以,2023年,公司经营现金流转正了。但怎么说呢,转正的幅度不如预期,还需要观察。

换个角度来考虑这个问题,观察湖南裕能的存货周转率、应收账款周转率情况。我们会发现,湖南裕能的存货周转率、应收账款周转率,均是高于行业水平的。

所以,感觉可能不存在太大问题,再观察。

七、提价弹性

目前湖南裕能估值在50倍左右,不低。主要因为周期行业低谷期,业绩基数较低。

前文已叙,磷酸铁锂正极材料定价是原料价格+加工费。

如果碳酸锂价格上涨,锂矿的弹性肯定更强;如果碳酸锂价格上涨叠加加工费上涨,那么万润新能、龙蟠科技、富临精工的弹性比湖南裕能强(湖南裕能存货周转率高,囤货少)。

那么为什么我还是认为湖南裕能最妥当呢?

两个原因:

第一:加工费上涨1000、还是2000、3000,具体是一季度末,还是二季度,都有一定争议。现在湖南裕能单吨净利润1200,其他企业-5000;未来加工费提升2500,其他企业只是减亏或者扭亏,湖南裕能单吨净利润增长200%,盈利奔着20亿。更何况,假如加工费不变,湖南裕能仍然能够苟活,其他企业走向衰亡。

第二,从过去的经营数据看,湖南裕能的经营管理能力还是领先同行的。我选择的基础是公司质地优秀,提价只是催化剂;而不是因为涨价,去选择弹性。

综上所述:如果看好储能,宁德时代是必配项,湖南裕能可能也是个弹性比宁德高一点的的选择。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP