(原标题:中海油,2025全年布油均价60刀!你准备好了吗?)

油价跌跌不休

春节假期期间,布伦特原油价格开始从80美元/桶上方下跌。2月20日,布伦特原油价格下跌0.32%到75.79美元/桶。21日,受美国服务业PMI指数不佳、白宫施压伊拉克恢复原油出口等因素影响,布伦特原油期货下跌2.05美元,收于74.43美元/桶,跌幅为2.68%。

俄乌冲突和解

如果俄乌冲突在特朗普的调解和胁迫下宣告和解。俄罗斯通过乌克兰输往欧洲的天然气流量有望恢复到战前水平,若“北溪2号”和“亚马尔”管道也恢复供气,欧洲天然气市场将供过于求。同时,西方对俄石油制裁解除,俄罗斯石油无需长途运输至印度或中国市场,可直接供应欧洲等市场,石油供应将突然增加。

俄罗斯石油供应增加,叠加过剩原油库存释放、油轮运费下降等因素,将对全球油价形成强大压力,美银预计布伦特基准油价将每桶下跌5-10美元。油价下跌可能迫使欧佩克+组织增加更多供应来抢占市场份额,这将进一步加剧市场供应过剩的局面,给油价带来更大的下行压力。

因为2025年已经过去将近2个月,这两个月的布油均价在76-77美元/桶。市场普遍预期布油还需要下跌5-10美元,也就是全年均价可能在65-70美元/桶之间。甚至还有人悲观的认为全年均价可能跌至60美元/桶。

各大投行对于2025年布油全年均价的预计

各大投行对于2025年布伦特原油的全年均价估计如下:

• 高盛:将2025年布伦特原油的平均价格预期上调至78美元。

• 美国银行:预计2025年布伦特原油均价为65美元。

• 摩根大通:预测2025年布伦特原油将跌至平均每桶73美元。

• 花旗集团:预计2025年布伦特原油第一季度为75美元/桶,第二季度为68美元/桶,第三季度为63美元/桶,第四季度为60美元/桶,全年均价为67美元/桶。

• 惠誉评级:预计2025年油价从2024年80美元/桶降至70美元/桶。

• 欧洲央行:预测2025年油价将达到每桶71.8美元

首先喵老师个人认为2025年全年均价应该高于65美元,很可能在70美元左右,和各大投行的预计数差不多。不过为了保守起见,先按照全年均价60美元做一版模型,然后再按照65美元和70美元各做一版。

2025年全年布油均价60美元版

喵会计声明:以下是在假设2025年布油均价只有60美元/桶的前提下搭建的财务模型,仅供教学演示之用。并不代表本人对2025年布油均价预测为60美元/桶,特此声明!

重要性准则:对于中海油体量而言,10亿以下的数字就不估了,取数的精确度到10亿也足够了,10亿以下的错估、漏估都不必研究。

营业收入:

《中海油,2025全年布油均价60刀!你准备好了吗?》

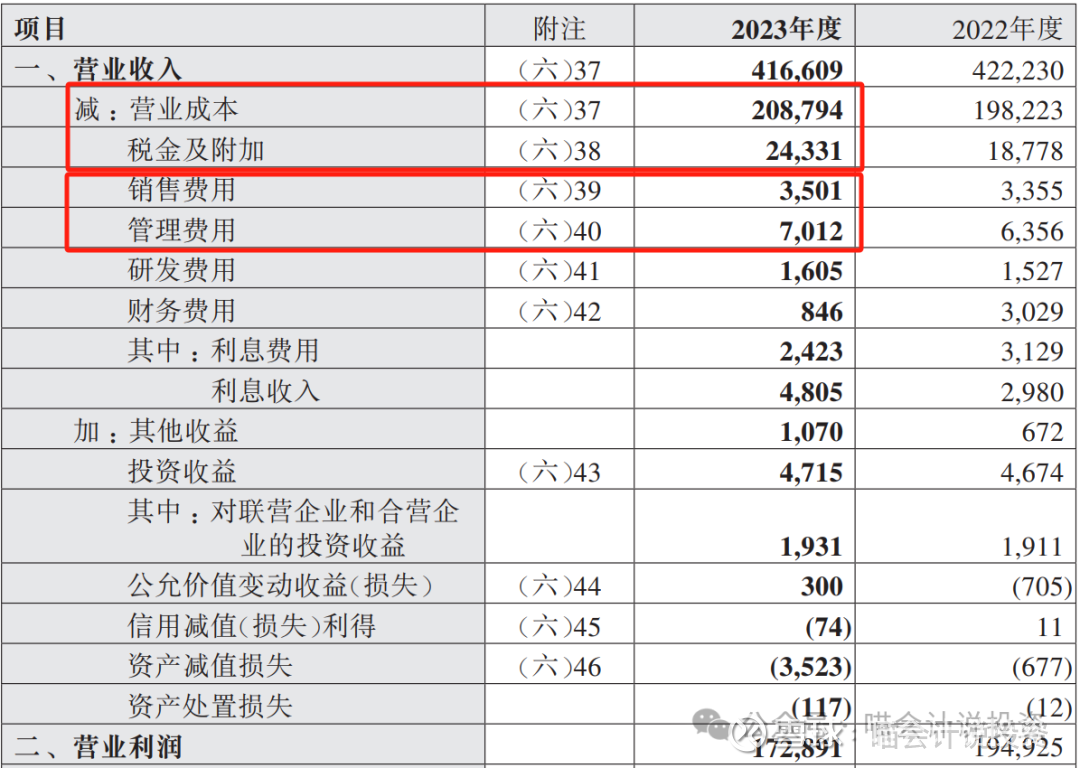

要做营业收入的预测,主要就看这张表:

第一步,其他业务忽略不计,贸易收入2025全年,我就估了40亿贸易收入的边际贡献,营业成本部分不再考虑贸易收入对应的成本。

第二步,估算油气销售的量和价,先把油和气分开,通常收入是6比1的关系。2025年的模型比较特殊,因为石油销售价格取数太低,天然气价格取数为略降。故按照2024年油气销售占比进行分拆,也就是认为油气产量之比,2025年不应在2024年的基础上会有重大变化。

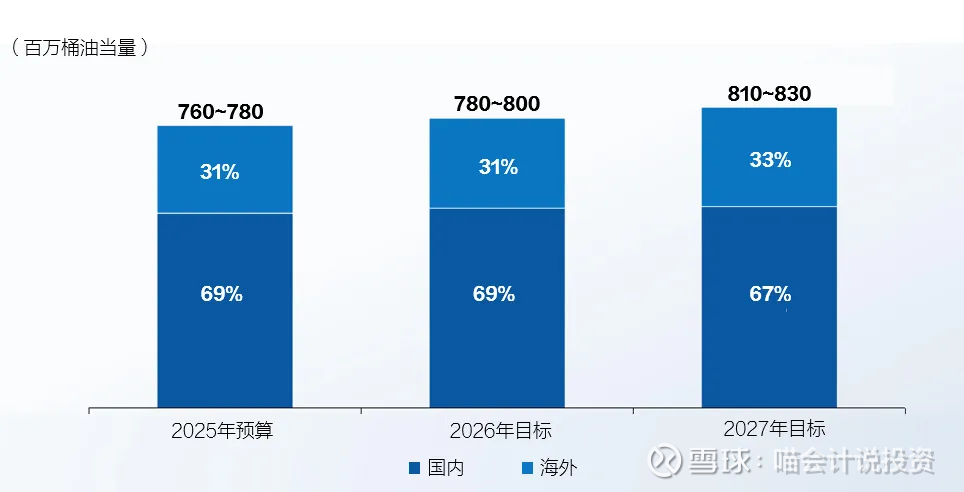

第三步,估算全年油气产销量:按照《2025年经营策略和发展计划》以及中海油一直完成区间上限的历史情况,喵会计对2025年中海油油气销售量的预估数,取780百万桶油当量。

第四步,分拆油和气各自的销量,看下图,油和气的价格基本是10比1或略高一些,天然气和石油的桶油当量折算比是6000比1,因为天然气按照十亿立方英尺计,石油按照百万桶计,所以除以6即可。聪明点的小伙伴可以看出,同样的桶油当量,卖油比卖气收入高。

第五步,预估油和气各自的售价。天然气取数7.5美元/千立方米,石油价格按照布伦特60美元减2美元得出可实现价格为58美元/桶。油气销售收入为石油和天然气销售减去矿区使用费和对政府及其他矿权拥有者的义务后所得的收入。

综上,油气销售收入就估算出来了!

营业成本:

我在《计算中海油估值,100%的人都错了!》写过:我们的思路肯定是先计入28刀的桶油成本,再来看利润表哪些项目没有被包括进去,一项一项填上去!

先取桶油成本的数字,按照2024年Q3季报披露的前三季度主要桶油成本28.14美元来取数,这个数字近年来已经比较平稳了。2025年全年美元汇率取数7.2,全年产量为780百万桶油当量,故全年桶油成本取数1580亿。

因为油价下跌,每桶售价降低,相应的资源税、城建税、教育费附加等桶油成本中的“税金及附加”项也会降低,为保守计,暂不考虑税金降低对净利润的贡献。

营业成本中未被桶油成本覆盖的成本,还有两大块——石油特别收益金和勘探费用!

石油特别收益金65美元以上才适用,故在本模型中取数为0。

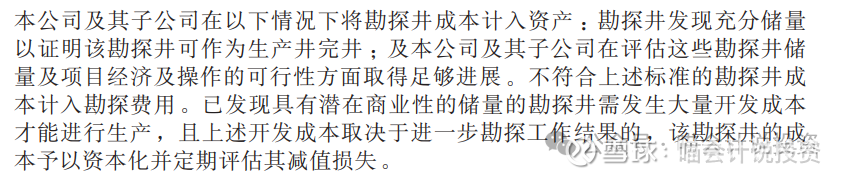

勘探费用,分为资本化部分和进入营业成本的部分,会计处理方法年报中披露的很清楚了。

喵会计整理了一张历年进入成本和资本化的勘探费用的关系,大致成正比,且最近几年的绝对数也比较稳定。

近年来进入营业成本的勘探费用还呈略降的趋势,为保守计,直接取数140亿,CAPEX1300亿是既定的,其中200亿为资本化的勘探费用,1100亿为开发费。

销(售)管(理)(研)发财(务)四费:

红框里的营业成本最复杂,已经讲清楚了,下面税金及附加、销售费用、管理费用,都是一一对应关系,全部被桶油成本覆盖了。

研发费用和财务费用都需要添上去。

研发费每年16亿没啥悬念。

财务费用分为利息费用、利息收入、汇兑损益和手续费等。

中海油这么多现金堆在账上,但是利息费用一年还不少,主要来自于应付债券,分布在应付债券和一年内到期长期负债两个科目之内,每年减少约200亿。长短期借款非常少,三数合计(还要加一年内到期长期借款),2024年Q3还从以往的150多亿减少到了百亿规模。

但是每年50亿利息费用总和没下来过,同时资本化20-30亿,保守计利息费用每年取数30亿!

弃置义务折现:估计那些大V更加搞不懂了,关于弃置费喵会计打算单独开一篇文章。简单说就是弃置费在初始确认的时候,借:油气资产,贷:预计负债。

通常来说这笔负债的支付义务平均在10年甚至十二三年之后,所以需要折现。但是每过去一年,这些负债就临近支付日一年,所以折现价值就变大了,相应的,需要借:财务费用,贷:预计负债。

估计喵会计说的这么清楚了,能看懂的人也不会很多吧,反正记住每年取数30亿就行了(在搭建DCF模型的时候,这笔费用需要剔除出去的,你只要在10年之后,放好100亿弃置费的现金流出就行了)。

利息收入:银行存款的利息收入放在这个科目,买货基、理财产品的收益放在投资收益里。中海油近两年货币资金的平均收益率在3.1%-3.5%,考虑到降息等因素,保守按照3%计算,平均存款余额按照2000亿计算,取数60亿。

综上,财务费用取数为0!

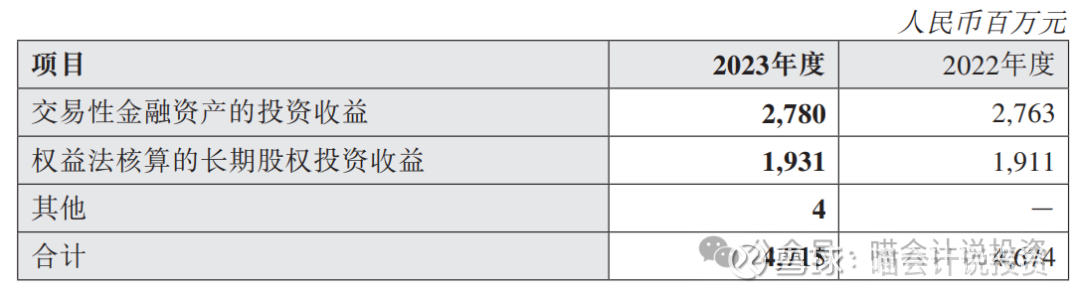

投资收益:

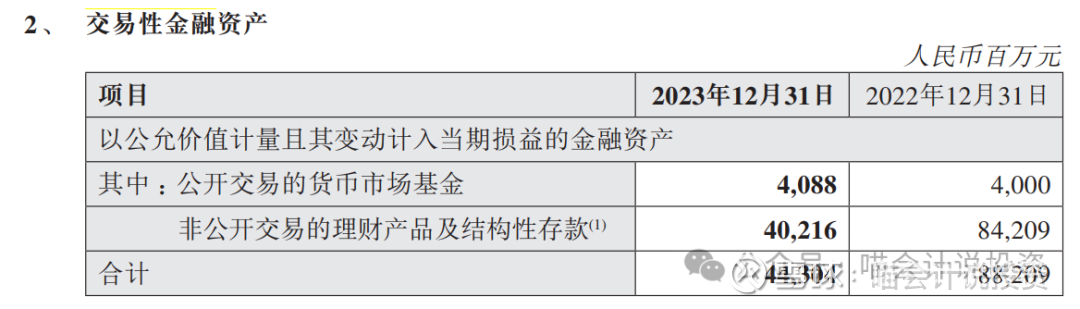

交易性金融资产主要就是一些理财,2023年从800多亿降到400多亿的规模,赚了27.8亿,2024年前三季度保持400多亿规模,赚了9.8亿。年均收益率3%不到些。

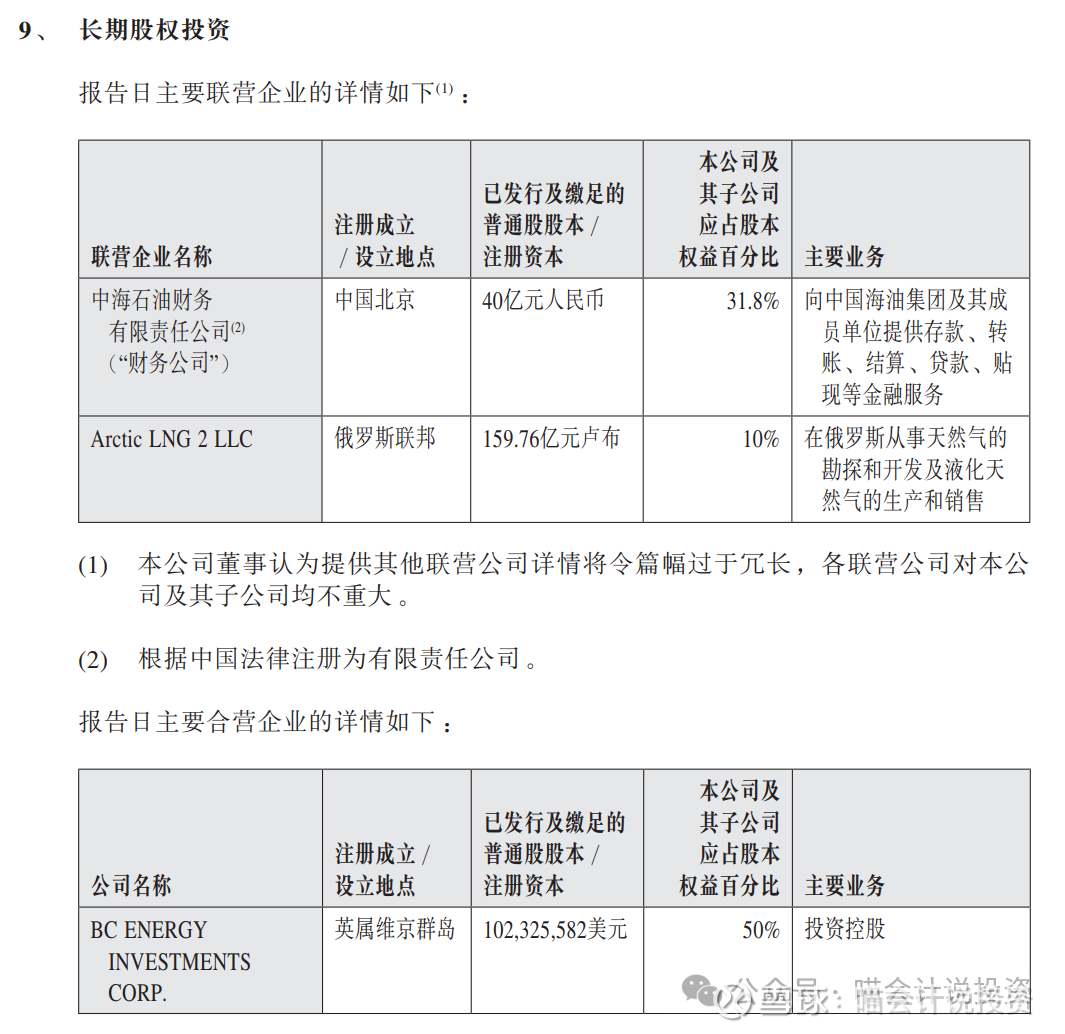

长期股权投资就是这两家联营企业和一家合营企业,一共砸下去500多亿,全年投资收益也就十八九亿的样子吧。

这两块加起来,一年也就31亿-32亿的样子,喵会计取数30亿。

资产(信用)减值损失:

信用减值损失是针对应收账款、其他应收账的,这一块损失中海油基本不存在。资产减值损失是针对油气资产、固定资产、长期资产的,2023年是一起偶然事件,与北美地区的油气资产相关。平时不常有,搭模型的时候不予考虑。

营业利润、利润总额和净利润:

以上科目加加减减就能得出营业利润,营业外收支就不考虑了,所以利润总额/税前利润也是这个数字。

《中海油,2025全年布油均价60刀!你准备好了吗?》

企业所得税虽说是25%,过去三年实际有效税率大致在27%、28%的样子,为保守计,还是建议用27.5%来做模型吧,计算出来的税后利润依然高达xxx亿以上!

大家可以发现,喵会计在计算过程中是非常保守的,这样计算出来的xxx亿+可信度就非常高了。

计算出全年利润,并没有结束,还要带大家继续计算自由现金流FCF。

自由现金流FCF:

CAPEX直接取数1300亿,虽然其中有100亿弃置费需要等到十年甚至十年以后才支付,但是当年也需要支付以前年度弃置费,保守计,按打平算。

桶油折旧100元乘以780百万桶,撸回来780亿,弃置义务折现30亿撸回来,经营性应收应付的变化不管了,合计撸回来810亿现金。

综上,FCF=xxx-1300+810=xx亿。当然,如果一年净利润只有xxx亿的话,是不可能投入1300亿的CAPEX的。这个只是演示用的计算公式而已,还希望大家可以结合实际情况,用脑理性分析,加以合理化调整。

股息与股息率:

大家可以看到,即使在布油60美元/桶的极端恶劣情况下,即使同时还要强行投入1300亿的巨额资本支出,可供分配的利润依然高达550亿,股利支付率依然可以高达xx%,每股股息绝对值也可以高达xx人民币!

“在获股东大会批准的前提下,中国海油2025至2027年全年股息支付率拟不低于45%;公司还将根据市场环境变化,综合考虑公司股东的意愿、战略规划、经营状况等因素,适时对上述分红政策进行调整。”

之前分红承诺下限40%,实际派息43%,2025年开始承诺分红下限是45%,实际派息可能做到48%,向其他两桶油的水平靠拢。

布油均价60美元/65美元/70美元敏感测试

长话短说,参数替换掉,直接写结果:

《中海油,2025全年布油均价60刀!你准备好了吗?》

以上分红是按照48%的股利支付率来估算的,对应中海油港股股价=18元港币的股息率,未考虑港股通28%或者港户10%的税。

因为表格中所列示的都是在油价周期中底部时候,对应的中海油净利润、分红以及股息率,大家自行体会。

喵老师有话说

股价是便宜还是贵,不要张嘴就来,搭完模型再说。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

$中国海洋石油(00883)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP