(原标题:重庆机电-被深埋的珍珠)

最近阿里等云商大幅度提高今年的资本开支,带来了AIDC基建狂建。这里面最重要的一个环节是备用电源-柴油发电机,潍柴重机,玉柴国际,科泰电源等已经涨翻了天。难道还有尚未发掘的标的?感谢港股,确实能把黄金卖成狗屎价格。超级低估的重庆机电$重庆机电(02722)$ 因为柴发而得到了市场的重估,他的核心就是其占股50%的重庆康明斯。

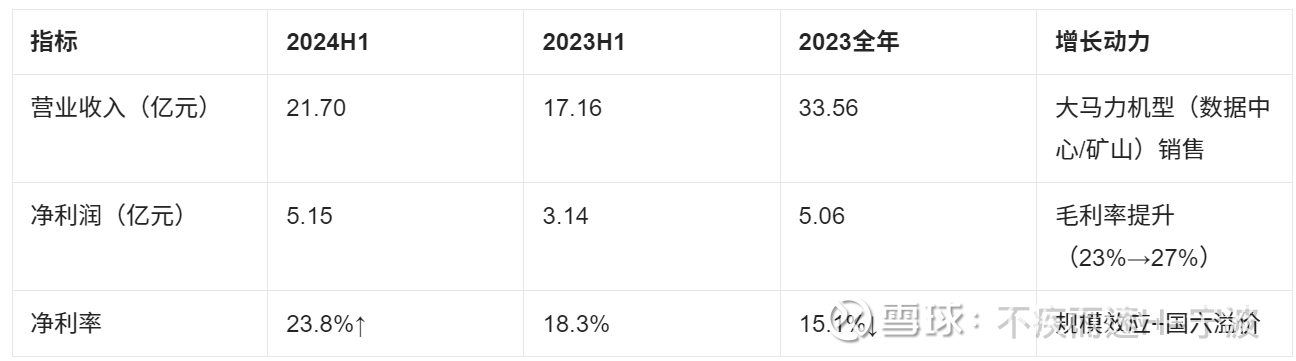

重庆机电2024年半年报显示净利润2.7亿,而占股50%的重庆康明斯上半年利润5.16亿给重庆机电贡献了2.58亿。

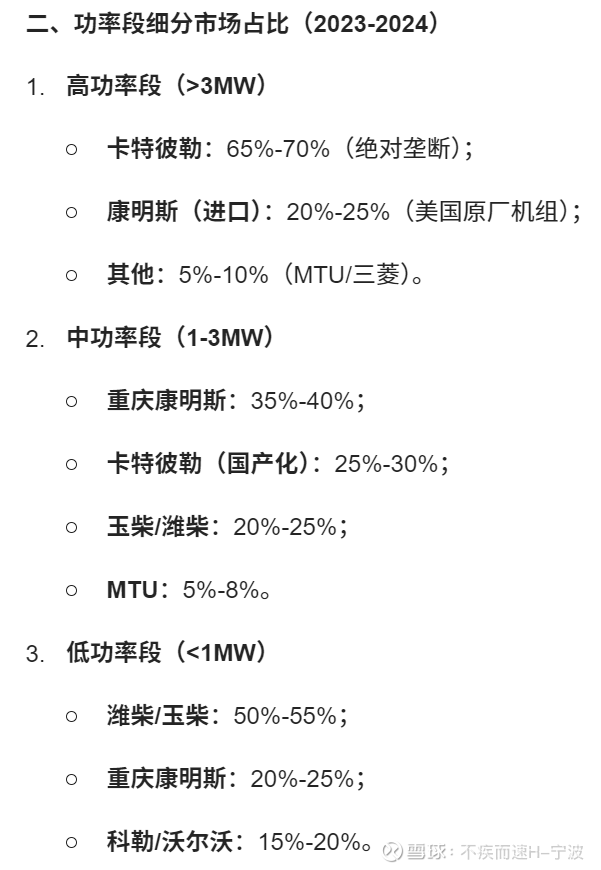

一: 先看看数据中心用的柴油发电机的市场格局。

可以看出在高端的3MW以上进口的卡特彼勒和康明斯占据绝对优势,在最主流的中端1-3MW重庆康明斯是最大的份额。

股权结构:重庆机电(50%) + 美国康明斯(50%),依托双方产业资源实现技术本土化。

战略协同:与母公司康明斯共享全球高端研发体系,同时通过重庆机电对接区域基建项目。

3. 财务表现(2023H1-2024H1)

2024年财报尚未公布,不过根据康明斯集团的收入可以推算出重庆康明斯全年的利润为8.76亿,比23年大幅度提高73%。 2025年开年,柴油发电机因为严重缺货价格暴涨,一定会给重庆康明斯的业绩带来进一步的提升。

项目背景:该中心需满足Tier IV可靠性认证,要求备用电源能在市电中断后10秒内无缝切换。

解决方案:

配置5台QSK95柴油发电机组(单机功率2500kW),采用集中式并机系统,总容量达12.5MW,支持N+1冗余。

关键技术:康明斯PowerCommand™控制柜实现多机组同步运行,结合ATS自动切换柜,切换时间≤8秒;废气余热回收系统与机房冷却塔联动,降低PUE值。

结果:通过GB/T 50174-2017认证,年断电响应成功率达100%。

需求:需满足《JR/T 0044-2020 金融业信息系统灾备规范》对“同城双活+异地灾备”的要求。

配置:

部署4台QSZ13-G20机组(1800kW/台),具备双燃料(柴油+天然气)切换能力,燃料储备周期达72小时。

静音机房设计(≤70dB@1m),匹配金融中心对噪音敏感的园区环境。

运维模式:接入康明斯POWERTOP远程监测平台,实现“故障预诊断+主动派人服务”。

挑战:高海拔(2000米以上)导致发动机功率折损,需定制化设计。

方案:

采用QSK60高原版机组(功率修正系数0.95),配备增压空气冷却系统。

集装箱式一体化部署(IP55防护等级),缩短现场安装周期至5天。

成效:在-30℃~40℃环境温度范围内稳定运行,通过国家电子政务外网验收。

需求:应对热带湿热气候及频繁电网波动。

配置:

8台QSK78机组(2000kW/台),采用防腐蚀涂层+闭式循环冷却系统。

燃料使用低硫柴油(硫含量<50ppm),符合当地排放法规。

附加功能:配套康明斯Fuel Care供油系统,实现自动过滤排污,减少运维中断。

四,估值

昨日重庆机电收盘1.03,合38亿港币,大约为35亿人民币。24年的归母利润预计会在5亿左右,7PE。2025年进入了云商三年资本大开支的元年,柴发会有一个稳定的几年需求大跃进,开启价增量涨的双击。重庆康明斯的利润会大幅度提升,并且给母公司带来持续的利润。本部的各项业务也逐渐好转,通用机械,风电,智能机床,智能制造等等都恢复增长,如果不考虑计提,主营业务有能力贡献2亿以上的净利润。这既是一个困境反转,又是一个价值重估的机会,重庆机电值得看高一线。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP