(原标题:522 元的腾讯估值高吗?合理估值是多少?)

昨天腾讯股价最高522元,收盘价在497.2元,市场对腾讯上了500元好像有恐惧症,很多人都觉得腾讯当前的价格已经很贵,特别是那些只会看炒股软件上显示的PE的。那么腾讯真的很贵了吗?522元的腾讯 估值高吗?合理的估值是多少?

我通过运用2种估值方法交叉验证来大约对腾讯的内在价值进行评估,之所以说是大约,原因一:是公司内在价值的评估其实是一门艺术而不是科学,任何人根本就无法做到精确计算出公司的内在价值,因为原因二:公司内在价值其实是在动态变化当中的,它是一个大概的区间范围。所以我一贯秉持“模糊的正确胜于精确的错误”的观点。

但是无法精确计算并不代表不能可靠评估。就比如你不需要知道一个胖子精确的体重就可以确定他是一个胖子一样。那么,如何来可靠确定腾讯的大概合理的估值区间呢?我主要采用以下2种方法:

一,利用简化永续现金流增长模型:

EV(企业价值)=FCFF/(WACC-g)

(1) 可以用这个简化模型的依据:

①腾讯的净利润含金量十足,其主营业务特性从长期视觉来看资本开支不大,自由现金流充沛,所以FCFF≈扣除投资类收益的净利润(这里没有考虑投资类业务,所以后续要加上投资类业务的价值。A.由于腾讯投资类业务的干扰,从腾讯现金流量表来看投资活动产生的现金流量净额都是负数,这是因为腾讯把大部分赚来的钱都通过投资业务投出去了,而并非主营业务需要不断大额资本支出,当然2025年由于AI发展,资本开支会大幅增长,但拉长时间看,腾讯的大部分业务并不依赖资本大额投入。B.投资类业务收益在净利润中的占比并不高,不到10%)

②腾讯的有息负债从纯业务角度看其实并非必要,之所以负债是因为股权成本(7.77%,后续有介绍这个值是怎么来的) 高于债务融资成本(3%),A.合理利用债务融资比股权融资更合算。B.在不占用股权资金的情况下获得更好的投资回报。(利用更低的成本获得更多回报),所以企业价值≈股权价值。

③另一个角度,企业价值EV=股权价值+负债-现金=股权价值-(现金-负债)=股权价值-净现金,由于腾讯的净现金约 955亿>0,所以实际上腾讯的股权价值>企业价值,求腾讯企业价值属于保守估计。

④合理性:

A.腾讯的大部分业务已进入成熟期,同时腾讯的商业模式优秀,护城河很深很广,现金流稳定可预测。

B.忽略它的成长性,做为估值的安全边际。AI的发展会全面助力腾讯业务,但我刻意忽略它,忽略掉这些不确定性。

C.DCF多阶段模型中永续增长模型折现出的价值一般占整个DCF估值的70%~80%,方便通过它替代整个估值结果,简化计算,忽略更多变量。

D.我的目的就是想快速,便捷来确定腾讯的大约估值区间,该模型可以满足我的需求。

(2)假设永续增长率g=3%,主要依据包括以下三方面:

1、宏观经济与行业惯例

(1)中国长期GDP增速预期:参考“十四五”规划及机构预测,中国潜在GDP增速约3-5%,成熟期企业永续增长率通常设定为略低于该区间。

(2)互联网行业特性:全球互联网巨头进入成熟期后增速普遍收敛至2-4%(如Meta、Alphabet等),3%符合行业惯例。

2、企业生命周期与业务结构

(1).核心业务成熟度:腾讯游戏、社交等主业增速已降至5-15%(2024年国内游戏增速3-5%),未来增长依赖AI/云计算等新兴领域,但占比仍较小(5-8%)。

(2).自由现金流稳定性:2023年经营性现金流超2,150亿元,资本开支占比仅10%,支持永续期低增长假设。

3、模型合理性验证

(1)历史参照:对比茅台等永续增长企业,3%与消费/科技龙头长期增速匹配(茅台DCF假设同为3%)

(2)敏感性分析:若永续增长率上调至4%,腾讯DCF估值可能提升15-20%,但需相应调高WACC假设以维持模型合理性。

综上,3%的假设是平衡宏观经济、行业规律与企业基本面的保守估计。

基于以上假设,根据腾讯控股有限公司2024年第三季度报告中的财务数据,其加权平均资本成本(WACC)计算如下:

数据来源与假设:

股东权益(E):权益总额为9,805.07亿元人民币。

债务(D): 带息债务包括借款和应付票据,总计3,300.55亿元。

借款:1,943.67亿元(长期+短期)。

应付票据:1,356.88亿元(长期+短期)。

债务成本(Rd):

利息支出(年化):九个月利息及相关开支91.07亿元,年化为121.43亿元。

税前利率:121.43 / 3,300.55 ≈ 3.68%。

税后利率:3.68% × (1 - 18.65%) ≈ 3.00%(有效税率取九个月的18.65%)。

权益成本(Re):

无风险利率(Rf): 当前(2025.2.24)10年期国债收益率为 1.72%。

市场风险溢价(Rm - Rf):假设为5.5%。

Beta(β):假设为1.1(行业参考值)。

Re = 1.72% + 1.1 × 5.5% ≈ 7.77%。

权重计算:

总资本(V = E + D):13,105.62亿元。

权益权重(E/V):9,805.07 / 13,105.62 ≈ 74.8%。

债务权重(D/V):3,300.55 / 13,105.62 ≈ 25.2%。

WACC计算:

WACC = 74.8% *7.77%+ 25.2% *3.00%≈6.57%

所以腾讯的加权平均资本成本(WACC)约为 6.57%。

由此,我们可以推导出合理的PE是多少?

由EV=FCFF/(WACC-g)? EV=NI/(WACC-g)?PE=1/(WACC-g) =1/(6.57%-3%)=28

(1) 从腾讯前三季报可大致推知 2024年全年Non-IFRS 利润在 2200亿左右,除掉 250亿左右股权激励费用和 200亿左右的联合营利润(投资类业务收益,为了口径一致,必须除去),得实际主营业务净利润 1750亿左右。

(2)2025年 Non-IFRS净利润 保守按10%~15%增长,得 1750*(1+15%)=2000亿

所以:

主营业务股权价值=2000*28=56000亿①

投资类业务价值=上市公司公允价值 6125亿+非上市公司账面价值 3277亿=9402亿②(按 2024年3季度的披露,并没有计入因为最近港股科技股大涨公允价值的增加!)

净现金=954.62亿③

由①②③得腾讯 2025年合理估值=56000+9402+954.62=66356.62≈66000亿人民币

二,按照格雷厄姆股市回报率至少为无风险收益率的2倍估值

(1)当前十年期国债收益率 1.6%~1.7%,2倍无风险收益率落在 3.2%~3.4%,取中位数 3.3%,则PE合理估值为 30倍①。

(2)从上文可知腾讯除股权激励费用的 2024年Non-IFRS 净利润约 2000亿,保守按 2025年10%增长计算公式=2000*1.1=2200亿②。

由①②得腾讯合理估值=2200*30=66000亿人民币。

结合1,2两种不同的方法可以互相交叉印证确定腾讯的合理估值在人民币 66000亿左右。(再次强调:不要看到这个数字这么精确就真的认定腾讯的合理估值就是这个数字了,它只是一种数学表示,我认为在6万~7万亿之间都是腾讯的合理估值区间) 按腾讯当前 91.79亿股股本,港币兑人民币1:0.932折合港币 约770港币/股,刚好也是腾讯之前股价的最高值附近,那么———

这个价格高不高呢?

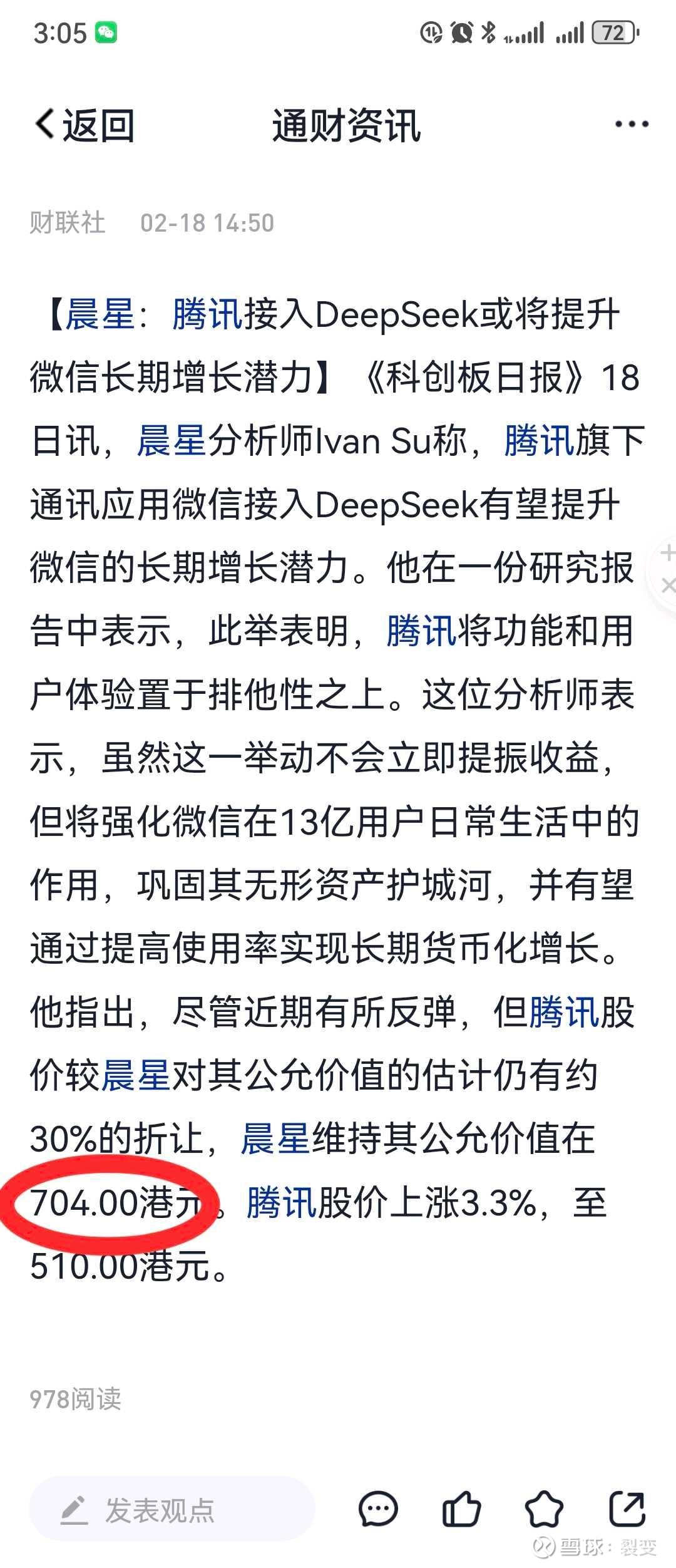

我们来看佐证一(外部证据):国际知名机构晨星公司对腾讯的最新估值(下图)

本文估值跟晨星估值差距不到 10%,由于不知道其发布时的汇率状况,实际差距可能更小。

佐证二(内部证据): 腾讯管理层年会上喊出重返 700。我认为管理层对腾讯的内在价值区间有着深刻而准确的认知,并非随便乱说或只是画大饼!

佐证三 对标企业: Meta当前的估值 PE 也是大约为28倍。

2.不要思想一直停留在之前,这几年的腾讯基本面已经发生很大变化!我们对比下腾讯股价上 700那会的基本面情况和现在的基本面情况:

①2021.2.18

当天股价最高 775.5港币(也是腾讯股价到过的最高价),最低 745港币。

对应 2020年 Non-IFRS 1227亿净利润和约 96亿股股本,折合净利润 13元 rmb/股。

当日港币兑人民币汇率 1:0.832,折算成 16港币/股,估值:PE= 48倍!

②2025.2.24(昨天)

股价最高 522港币,最低 497.2港币。

对应 2024年 Non-IFRS 2200亿左右净利润和 91.79亿股本,折合净利润 约 24元 rmb/股。

昨天港币兑人民币汇率 1:0.932,折算成 26港币/股,PE 只有20倍。

从2021 到 2024年, 每股净利润年复合增长率 17%,净利润复合增长率 16%;从4年前每年赚 1200亿人民币左右,到今年 2400亿人民币只是保守估计,腾讯这台印钞机的印钞能力已经翻倍,而总股本却减少到只有之前的96%,其内在价值已经大幅飙升!

2021年2/18之时的腾讯股价775港币/股,对应96亿总股本,对应的PE 达到48倍,对应当时的10年期国债收益率在3.28%。

2025年2/24 当下的腾讯估值770港币/股,对应不到91.79亿股总股本,对应的PE 却只有30倍,对应当下10年期国债收益率在1.72%。

两者的比较,谁高估谁合理已然一目了然。

那么,股价合理就应该卖出吗?

就我个人而言,我是不会在合理价格区间卖出腾讯的!

原因也很简单,钱对我来说没有比优质资产来得重要,特别是像腾讯这样的优质资产。钱对我来说只是投资从一种资产到另一种资产的交换媒介,但肯定不是最终的资产形态。拥有资产才是目的,除非这种资产给你带来的收益率低于你把钱拿去存银行,或者低于你的机会成本。所以,拥有一个28~30倍PE的腾讯相比拿着钱对我来说还是更好的选择。

(本文仅代表个人观点,并不能作为您投资或不投资的依据,也不能作为您买卖的依据,请保持独立思考,据此操作,盈亏自负。)

$腾讯控股(00700)$ #今日话题#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP