(原标题:「长江电力」水电股王者!)

今天分析长江电力。

这是我非常喜欢的一家公司,别看它业务枯燥乏味,每天股价基本没什么波动,大盘涨的好时,它反倒会逆势下跌,投资它可以说是非常无聊,每天都没有打开交易软件看它的欲望。

但只要投资了长江电力,拿上一段时间后(1年以上),几乎没有说它不好的,因为它是真的能给股东赚钱,看着虽然不显山不漏水,但就胜在一个字“稳”!

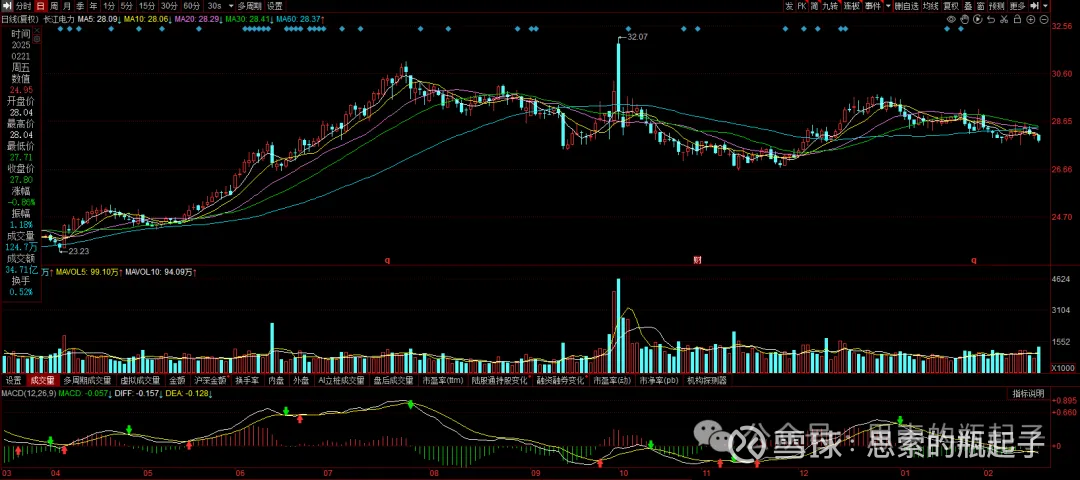

看看这种十年如一日,单边上涨的气势,我就想问一句:还有谁!

老股民可以回想一下,在2019-2021年的大白马牛市时,市场都去抱团追消费、医药、新能源板块,很少有人看得上,同样是龙头白马,涨幅慢吞吞的长江电力。

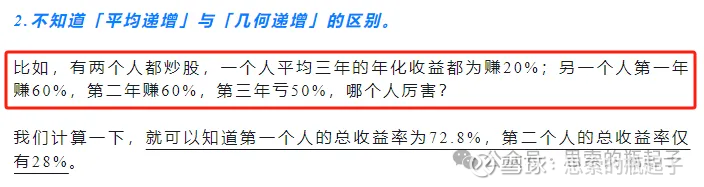

但回头再看,其他白马龙头股,动辄腰斩,只有长江电力笑到了最后,其实这就是平均递增与几何递增的区别。稳定且持久,是股市中最难得的特性。

为什么我这么喜欢长江电力,原因还是它的商业模式太优秀,我给你们简单解读一下。

水利发电工程最初,要先借一大笔钱(几百亿上千亿),用于水利工程的建设支出。建成后每年依靠上游来水发电,卖掉电力赚取收入。利润的一部分,用于偿还建设期贷款的本金和利息,另一部分作为分红分给股东。

这里面的难点在于:①初期投资过于巨大,投资回收期太长,然后这里国家给解决了。②建设期需要协调的人口、土地、安置费用同样不低,然后国家也搞定了。③要大江大河水力充沛,水利发电的性价比才高,而长江是亚洲、中国第一大河,全球第三长河流。

所以投资长江电力,不但巧妙解决了两大难题,自身还天赋异禀。由于水是不要钱的,只要不赶上那种大旱之年,水利发电经营就异常的稳定,你说这种商业模式好不好。

像长电这种经营稳定的企业,我们无需等待它公布年报即可分析,今天就再来讲讲。

水电行业拦河蓄水,来水发电,卖电收钱的商业模式,看似与高速公路、机场、港口等收租行业的商业模式类似,靠流量赚钱且具有流量上限,但其本质上还是有很大区别的。

因为上述企业所依托的人流量或车流量,多少会受到经济、环境、其他替代品竞争的影响,而水电行业靠水发电,除了老天爷以外,基本不看其他因素的脸色,因此经营异常稳定。

从大电力行业来看,各种发电方式各有缺点,比如火电不够清洁且受煤价波动影响、太阳能或风力发电不够稳定、天然气发电不够经济,而水电将清洁性、稳定性和经济性三样儿全占了,唯一缺点只是受制于水力资源的上限,具有发展天花板而已。

虽然没有想象空间,但水域排他性,也使得水电企业不用面临同行企业之间的恶性竞争,大家各自赚自己流域的钱,互不打扰,确定性极强。

同时水电行业的经营也非常无脑,来水量、装机容量、发电量、电价等数据清晰可查,不受管理层能力影响。在财务报表中也不会有隐藏雷点,每年经营稳定现金流充足,分红率较高。

因此水电公司也往往被市场看作是“类债券”属性的股票投资产品。

水电企业采用先投入后产出的模式,前期投入大量资金用于拦水坝等工程建设,与发电设备采购,建设周期长且建设期内不产生任何回报。

就比如三峡工程的建设期长达17年,总投资高达2035亿,要知道这可是上个世纪的两千亿啊,没有国家发力,根本干不成。

当发电站建成后,靠水资源发电成本极低,每年占营业成本50%以上的折旧是最大的成本费用,但它只是会计数字而已,并非真实的现金支出,公司只需要付出比折旧成本少得多的现金,就能完成维护保养,因此水电企业的经营活动现金流极好。

而且按照折旧的计算方法,长江电力的挡水坝折旧年限为40-60年,发电设备约为18年,但按照设计使用年限来看,大坝高达150年,发电机组一般用个30年以上也问题不大。

随着企业固定资产不断折旧减少,成本下滑,就会继续释放利润,反映到财报上,就是公司营收稳定,而利润缓慢上涨。

当然这里要提一句,由于折旧本身对公司自由现金流影响不大,所以公司内在价值并不随着折旧减少导致的净利润数据上涨而增长,要特别注意!

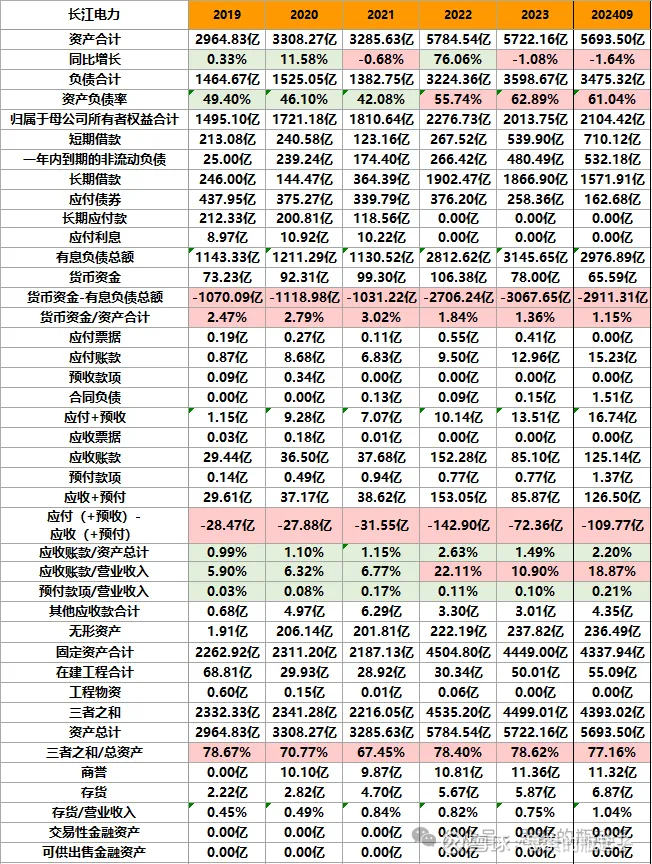

所以在财报中,水电企业呈现高固定资产、高负债率、高折旧的特点。

除了折旧以外,水电公司第二大成本,来源于每年还本付息的财务费用,2023年长江电力的利息支出高达127亿,可以说债务成本是水电企业的主要支出之一。

这里还是要多说一句,因为通货膨胀会稀释债务,所以看似很重的债务总额,在若干年后回头看,也就一般般。

三峡大坝当年建设花了2000亿,要是放在现在,可能2万亿都不一定够用。所以说时间和通胀是水电企业的好朋友。企业营业收入会随着通胀缓慢上涨,而债务则被通胀稀释。

很多散户觉得长江电力股价一直不回调,或者嫌它涨的慢,就想去投资其他水电企业,如华能水电、国投电力、川投能源等等。

但需要注意,水电站建的越晚,建设成本越高,现在的2000亿可建不成三峡了,所以后建的水电站,一定会背上比长电更重的债务包袱,因此分给股东的剩余价值就变少了。

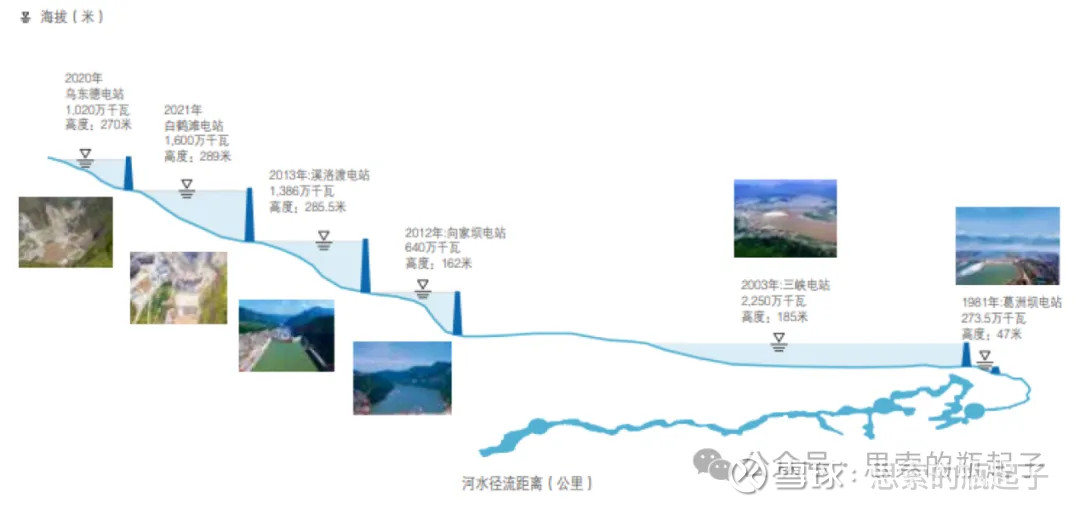

长江电力的业务极其简单,作为三峡集团旗下主要大型水电经营主体,现运营管理长江流域的乌东德、白鹤滩、溪洛渡、向家坝、三峡及葛洲坝六座水力发电站。

除此之外,公司积极拓展抽水蓄能、光伏场站,并在秘鲁运营LDS电力公司。

截至2023年底,公司境内水电装机71.7GW,占全国水电装机的17.34%,2023年全年发电量2762.63亿度电,占国内水电发电量的21.48%。

对于水力发电主营业务而言,公司经营业绩=发电量×平均电价,净利润会随着偿还债务导致的财务费用减少,折旧到期导致的折旧成本减少,而缓慢递增。

水力发电的多少与流域来水量有关,像2024年来水量大,长江电力的净利润就取得了接近20%的增长。

未来长江流域暂时不会有新增水电站了,但既有电站有扩机增容空间。据统计,溪洛渡、向家坝、葛洲坝三座电站,未来有3.9GW的增量空间,在现有基础上也能提高5%的年发电量。

电价方面有点复杂,我简单说,六座电站的发电量,一部分留在本省,以市场化电价结算;另一部分供应华东、华中与华南地区,以落地倒推电价或成本加成电价计算,整体而言,公司平均销售电价相对稳定。

抽水蓄能电站业务,基本可以理解成为储能项目,它是利用电力负荷低谷时的电能,抽水至上游水库,并在电力负荷高峰期,放水至下游水电站发电,目前公司运营长龙山抽蓄电站。公司新能源业务,指金沙江下游的水风光一体化可再生能源基地项目。未来这两项业务,将成为公司发展的新方向。

除了水力发电与新能源业务外,公司第三增长极,在我看来源于投资项目。

由于公司每年现金流极好,多余的现金基本都用于对外投资。截止到24年中报,公司长期股权投资余额745亿,每年能创造50多亿的投资收益,也是非常不错了。

从资产与负债来看,长江电力这种水电企业,就明显区别于一般的上市公司。2022年,公司资产与负债大幅增长,源于并入了乌东德、白鹤滩两座水电站。所以它的成长不是线性的,会随资产包的变化而变化。

并且23年与24年前三季度,公司资产都是在下降的,这也不是真的减少,而是由于固定资产计提折旧的原因。说白了水电站大坝与发电机组一点没变,只是因为折旧,导致资产的会计计价降低了而已。

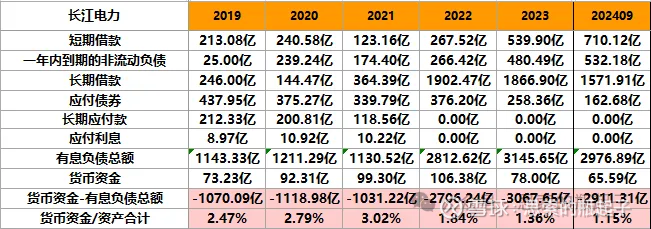

有息债务方面,长江电力也与一般企业不同。截止到24年第三季度,公司有息负债总额高达近3000亿,而账面货币资金只有65亿,这样放在其他公司身上,就是财务暴雷的前兆。

但水电企业就是这么玩的,每年用收入去偿还贷款本金和利息,还有大笔的钱用于给股东分红与长期股权投资,所以别看它账面现金不多,但这正是现金利用率高的表现。

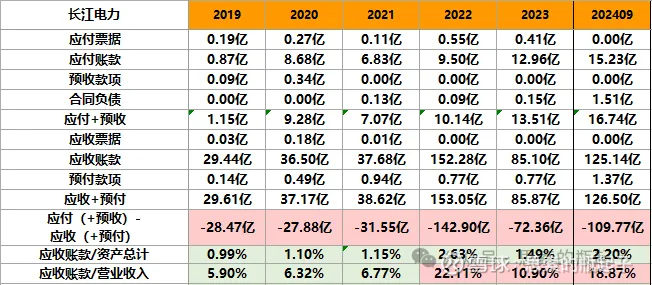

周转经营性账款方面,长江电力的应收账款较多,应该就是电网欠的电费,这里反正也不用担心赖账,没有减值损失的可能,因此问题不大。

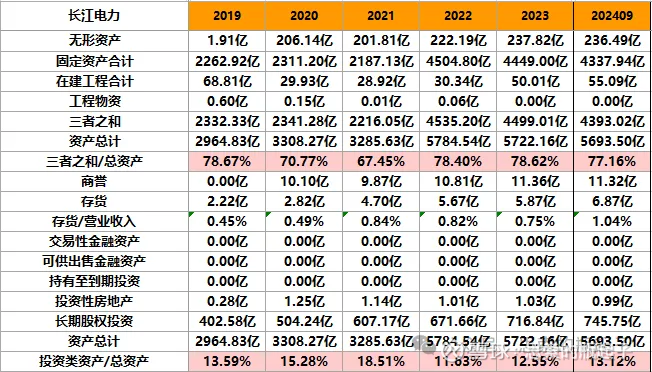

资产方面,固定资产是长江电力最核心的资产,每年都在减少就源于固定资产折旧,属于会计处理。长期股权投资是公司资产的第二大项,可以说公司只要赚了钱,就拿去买资产,所以长期股权投资每年都在稳步增长。

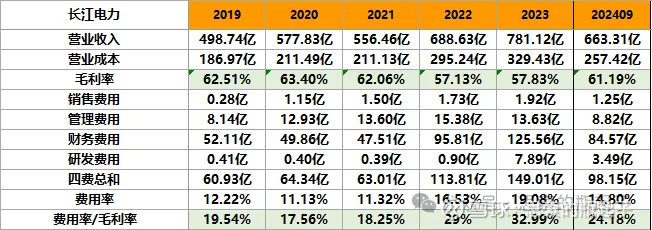

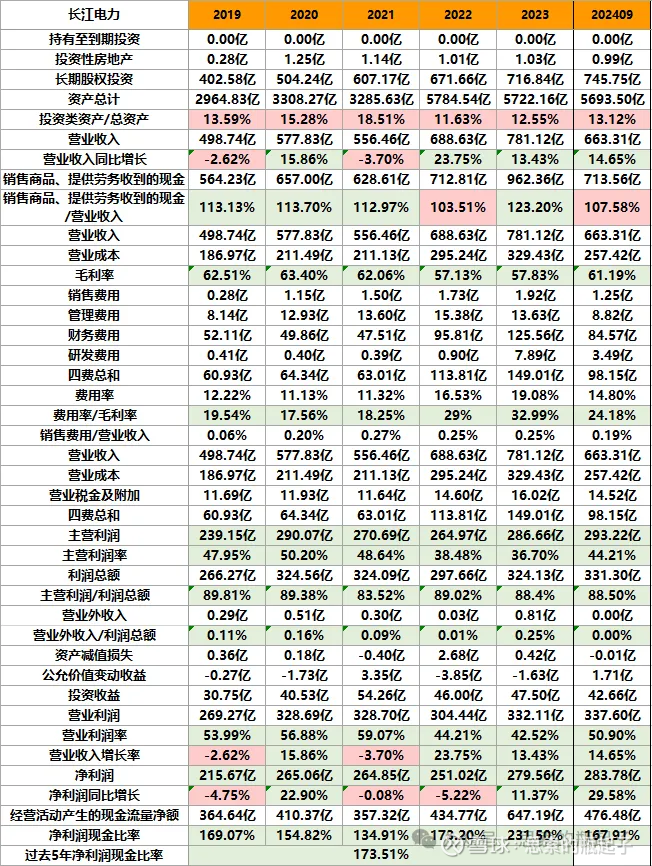

从收入端来看,长江电力的毛利率基本都维持在60%以上,说明水力发电这门生意真的很赚钱。并且营业成本的大头,还是固定资产折旧,公司的真实毛利率更高。

费用端方面,由于电力商品的垄断特性,公司销售费用、管理费用均极低,只有财务费用较高。但可以注意看2019-2021年的数据,公司正常年份的财务费用,也是逐年递减的,这就是不断偿还贷款本金与利息的原因。未来随着财务费用减少,也可以不断释放利润。

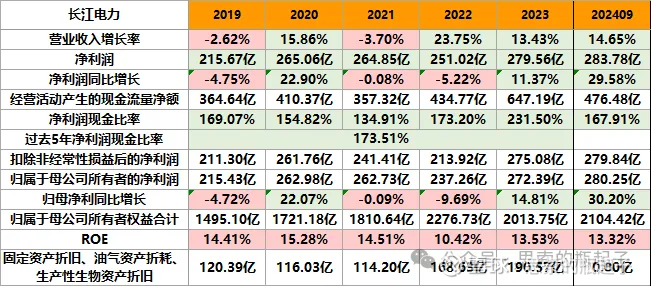

利润方面,其实长江电力净利润指标只是表面的数字,真实赚回的收入,要看经营活动现金流。

这也是为什么,2022年公司并入了两座新的水电站后,净利润却没大幅增长的原因,因为折旧费用也同样增加了。经营活动现金流的大幅上涨,说明公司赚钱能力进一步提升,这个才是更真实的利润。

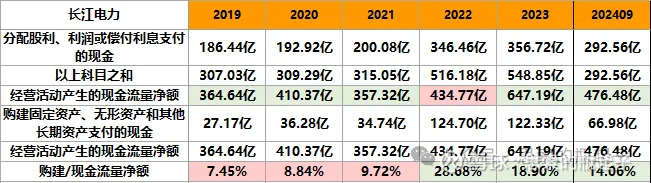

公司每年赚回的经营活动现金流,主要都用于分配股利、偿付利息和贷款本金,剩余的部分,则用于购买固定资产与长期资产。

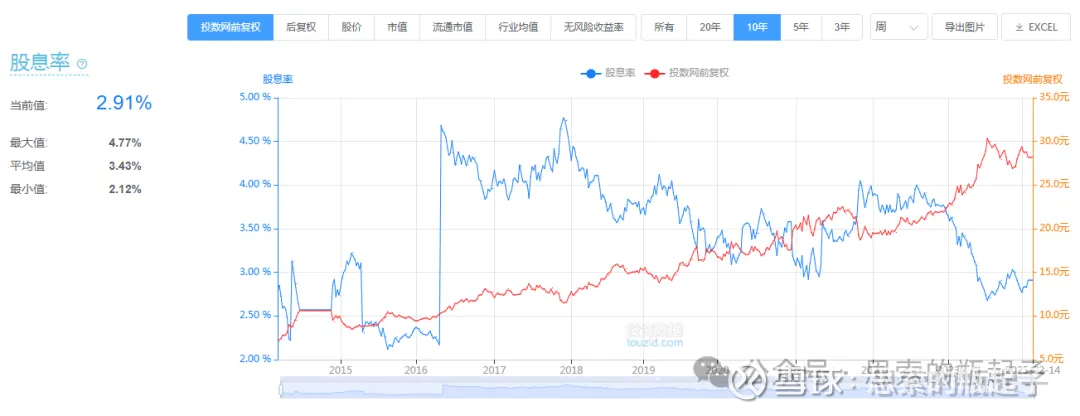

公司每年三大现金流,基本是相差不大的,因此每年也留不下什么现金。公司股利支付率还是非常高的,2023年达到了73.66%。但随着股价持续上涨,股息率持续降低,这一点也需要注意。

水电板块,长江电力的市值一家独大,由于资产质量高,因此估值相对较高,但股息率也并不算低。

从今年的表现来看,大盘一涨,作为防守板块的水电就跌,但长电相比其他几家,跌幅更小,所以市场也在用真金白银告诉我们,哪家公司更好。

从资产端来看,其他的水电企业,资产都在稳定增长,这不是说长电比不过它们,而是它们有许多新增投资,比如新建水电站、新能源电站等等,所以很多股民,误以为长江电力的成长性不好。

但前文我已经说过了,事实不是这样的,现在新增的资产,和几十年前的资产,完全没有可比性,就好比同样都是一套上海房产,2000年以1万元一平买的房子,和2020年以10万元一平买的房产,如果两套房子都值1000万,这背后所代表的资产价值,能是一样的吗?所以对水电企业的成长,不能用传统财务分析的眼光看待。

另外长江电力通过不断投资,其实早都是其他水电企业的大股东了,比如长电持有国投电力18.65%的股权,持有川投能源10.58%股权,持有桂冠电力11.98%的股权,前五名中唯独没有投资华能水电。

所以别看长江电力在建工程金额较低,其他水电公司发展,就等于长江电力在共同发展。

再看一下盈利能力,长江电力的毛利率和净利润率最高,赚钱能力最强。这里川投能源净利润率奇高,是因为有一次性投资收益,拉高了利润水平。

因为川投能源也有450亿的长期股权投资,每年能贡献大量收益,反而它的主业好像不怎么赚钱,这我没研究过。仅看盈利端,长江电力一家,就比后四家赚的都要多。

我觉得长江电力主打一个稳字,你要说它未来有多高的成长性,财务费用+折旧这两块,还有300亿的利润潜力可供释放,但如果只看现金流,也就还有100多亿的增量现金流空间,由财务费用贡献(折旧费用减少不影响现金流)。

长电的优势在于,随着公司六库联调进入正轨,未来有望通过自身水量调节,来熨平上游来水波动,从而稳定年均发电量。

从电价角度来看,这方面我研究不多,据说电价多年不涨,目前正在推进电力市场化改革,未来是有可能上涨的。

那么水电由于生产成本固定,一旦电价上涨,就是对公司业绩最直接的利好,当然前提是,公司的电力上网价格要更多的遵循市场化定价原则。

总的来看,我建议不要对公司的未来业绩抱有过高期待,就把它当成一个稳定收息的类债券股票即可。它在我们的持仓中,更多处于一个防守的作用,降低整体市值的波动性。

并且由于它的股价波动不大,因此可以根据市场环境的变化,在牛市时适当减配长电,而在熊市期间适当增配,这样就可以与其他持仓股,进行有效联动,通过择时来提供一定的超额收益。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

上图是过去10年长江电力的股价走势,那真是一个稳字当头。并且你别看它貌似股价每天慢吞吞的,波动不大,但拉长了时间,95%的股票都没长江电力涨幅高,这就是长期复利的力量。

只要你不是那种,恨不得每天都要交易,且每天都要抓涨停的选手,那么持有长江电力的体验极好。当然我作为长电粉,也在这提示一下风险,确实经过23-24年的持续上涨,目前长电估值并不便宜,再好的公司,买贵了也赚不到钱。

长期趋势我看的周K线图,可以看到公司股价自2022年11月-2024年7月,有一波持续性上涨行情。

当时由于股市低迷,经济惨淡,市场唯有红利股逆势上涨,长江电力也受到了资金追捧。

长江电力不属于高爆发型股票,因此本轮上涨过后,我认为它要经历一段调整期,不是说股价要回调,而是大概率横盘震荡,消化估值,并等待再次上涨的机会。

中期趋势我看的日K线图,公司股价于去年7月和10月两次见顶,目前处于回调整理的状态。

长江电力的走势大多数时间与大盘相反,所以也可以根据大盘的走势变化,来判断长电的股价趋势。

这里我把长电股价与大盘指数叠在一起,就能看到二者较为明显的负相关性。

整体看下来,我认为公司股价的长线趋势并未改变,依然会以缓慢姿态上涨,而中短期股价大概率是个整理震荡走势。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

四、估值分析

4.1、估值走势

公司目前扣非滚动市盈率为20.28倍,位于10年历史68.82%的分位点,并不算便宜。哪怕长电再好,我也建议,等到它估值回到相对低位时再买入会比较好。

水电股看市净率估值更准确,从PB指标来看,目前公司估值3.3倍,处于10年历史94.31%的位置,还是非常高的。

因为在2024年之前,哪怕长江电力股价一直涨,它的PB指标,始终在2.5-3倍之间震荡。但由于24年红利股涨势喜人,市场缺乏稳定的投资品,因此资金追捧长江电力,把它的估值也买到了高位。

我从不建议追高,因为再好的公司,买贵了,也赚不着钱。我判断未来一段时间,长江电力的股价都将横盘震荡,等待企业基本面成长,从而慢慢消化目前的高估值。

并且作为著名的大盘反指,万一哪天牛市来了,避险资金流出,导致长电股价逆势下跌,修复估值也是很有可能的。

从股息率来看,公司目前仅有2.91%,在我看来也慢慢变得很一般了,投资性价比大幅下降。

估值部分内容为「星球」专享内容。

五、

附:财报数据表格

$长江电力(SH600900)$ $华能水电(SH600025)$ $国投电力(SH600886)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP