(原标题:一文聊透中海油的储量替代率和储量质量!)

中海油,大V们如是说

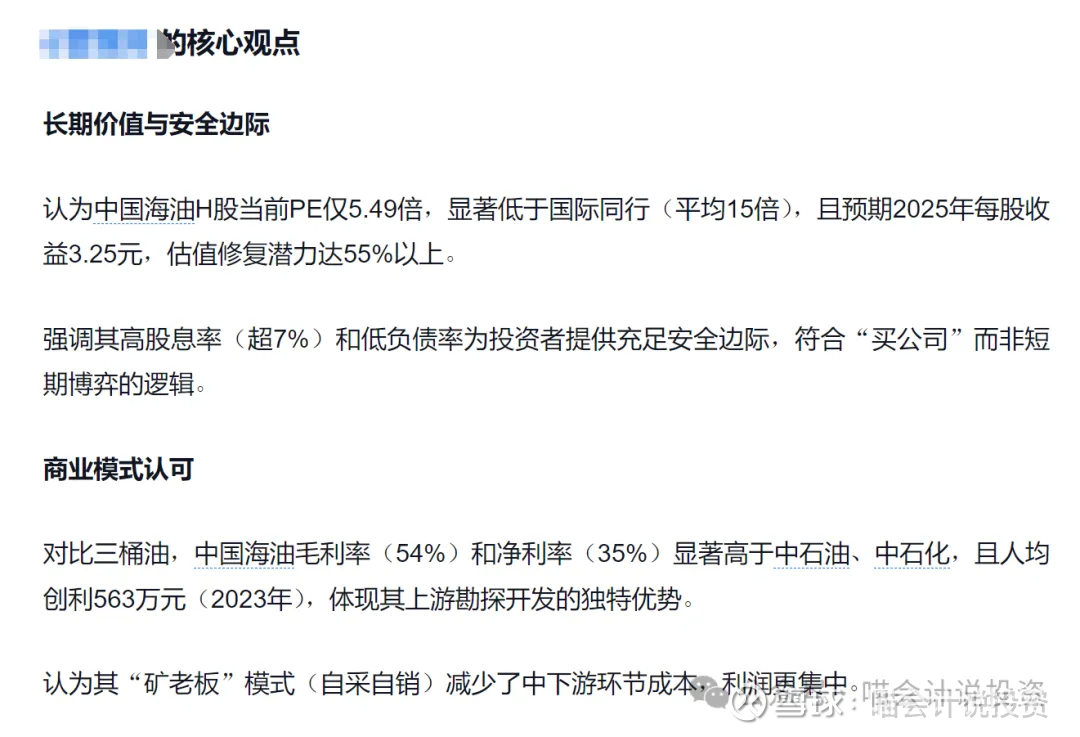

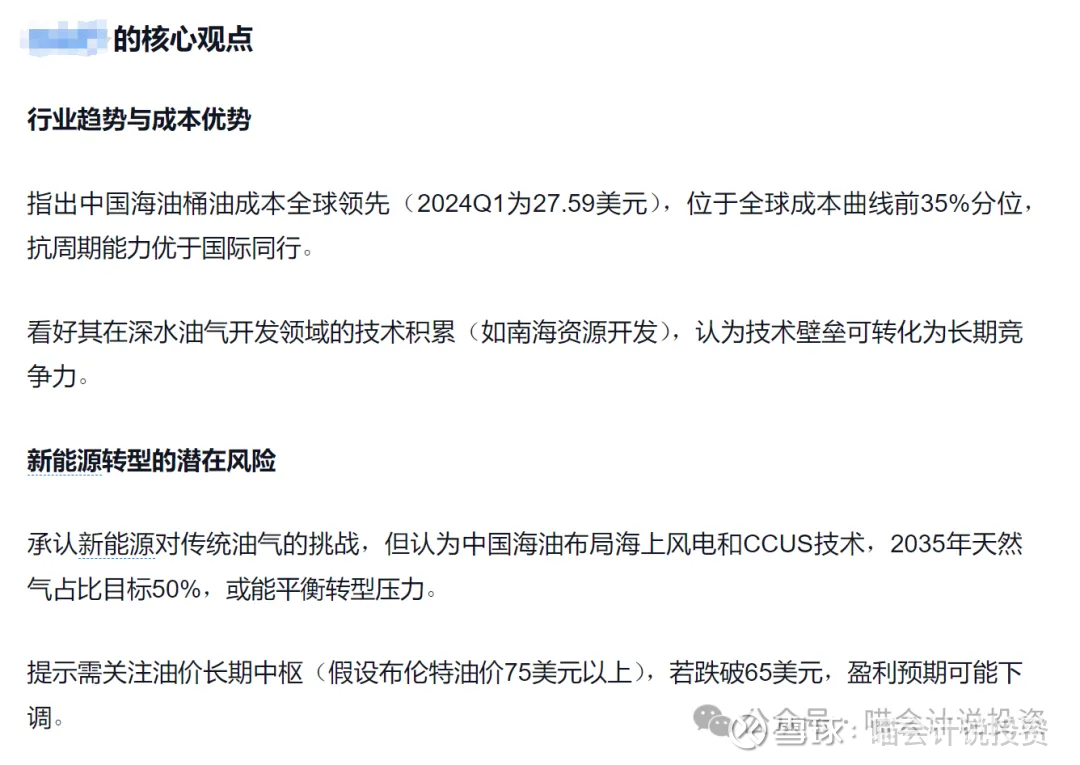

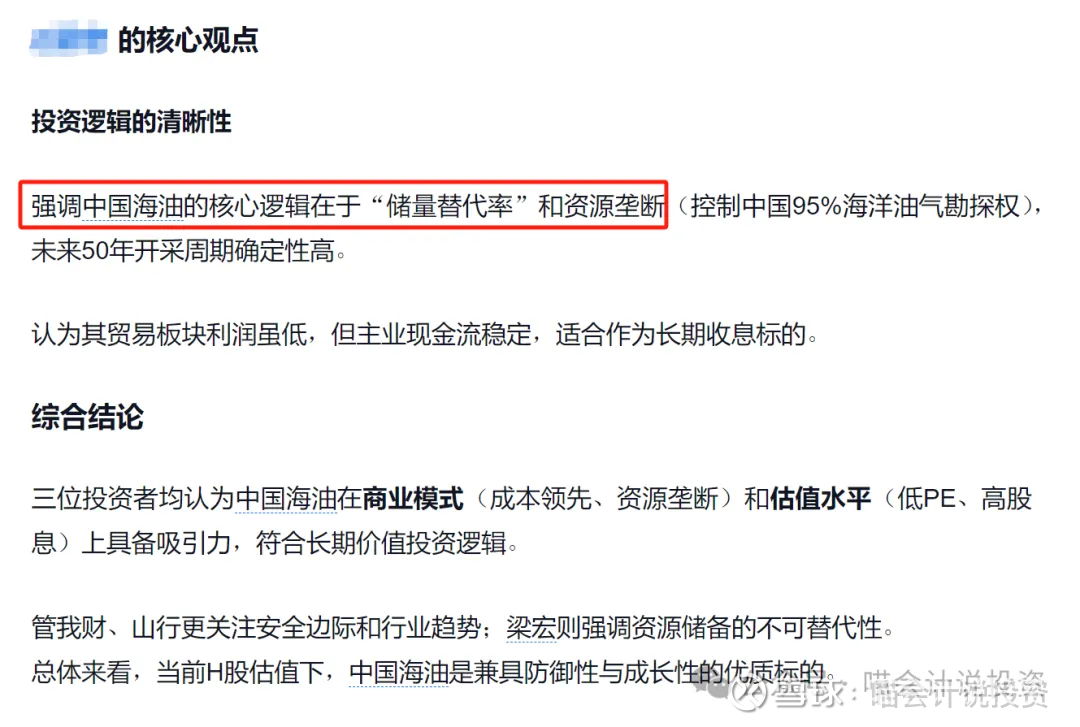

雪球上有人整理了三位大咖关于中海油的核心观点,请看下方截屏:

帖子下方,人民群众对他们的评价。

坦白说,这些大咖说的都是一些大家都早已知道的事情,nothing new,nothing special。讨论的也不够深入,特别是最后一位,喵老师对他的评价是“太水”。关于垄断,《段大说“投资就要买垄断/护城河”,什么是中国特色的护城河?》我昨天正好写了一篇小作文,中海油的资源垄断优势是毋庸置疑的;关于储量替代率,我倒是要给这位大咖补习一下小学数学课了!

储量替代率

储量替代率是衡量矿业公司或油气企业资源储备可持续性和发展潜力的重要指标,其计算公式如下:

储量替代率=当年新增探明储量/当年开采量*100%

这意味着该公司当年新增的探明储量超过了当年的开采量,公司的资源储备处于良好的补充和增长状态,具有较好的可持续发展潜力。

中海油过去三年储量和储量替代率的数据如上表列示,其中最关键的是有一个倍数关系——10倍,也就是年末储量一直是当年产量的10倍。

如何理解这个10倍?就是假设未来年产量不增加的话,维持当年水平,我现在手里的储量,还能采10年!【喵会计注:这只是低水平对储量倍数的解读,实际情况并非如此,请继续看后续段落】

再来看储量替代率,他不仅要补齐本年开采掉的储量(也就是100%),还要把今天和去年的产量差的10倍补齐,这样才能做到年末储量=当年产量的10倍。

于是,储量替代率=100%+(Y1产量-Y0产量)/Y1产量*10*100%。

以2023年为例,储量替代率=100%+(6.78-6.24)/6.78*10*100%=180%。

2024年,如果年末储量依然等于当年产量的10倍,那就将会是7.2亿桶【喵会计注:目前年报尚未公布,没有查到官方披露数据,在雪球上看到7.25亿桶和7.32亿桶两个说法,均略高于当年产量的10倍】

相应的,储量替代率=100%+(7.20-6.78)/7.2*10*100%=158%。

所以:1)储量替代率是“凑出来的”数据;2)储量替代率是“已知数据”;3)计算储量替代率只需要小学数学水平!

储量替代率的实质

储量替代率只是一个计算结果,拿这个出来说事儿,说资源禀赋如何如何好,那是对小学数学的不尊重。

储量替代率常年维持高水平的实质,是永远能把P1(已探明已证实)储量凑到当年产量的10倍!

当然,这里说的仅仅是储量数量,而不是储量质量!且让我带大家再来看看储量质量如何!

PV10告诉你的不止是储量现值

喵老师曾经写过一篇《中海油——PV10告诉你的不止是储量现值!》,曲高和寡,敢说真正能看懂的人寥寥。

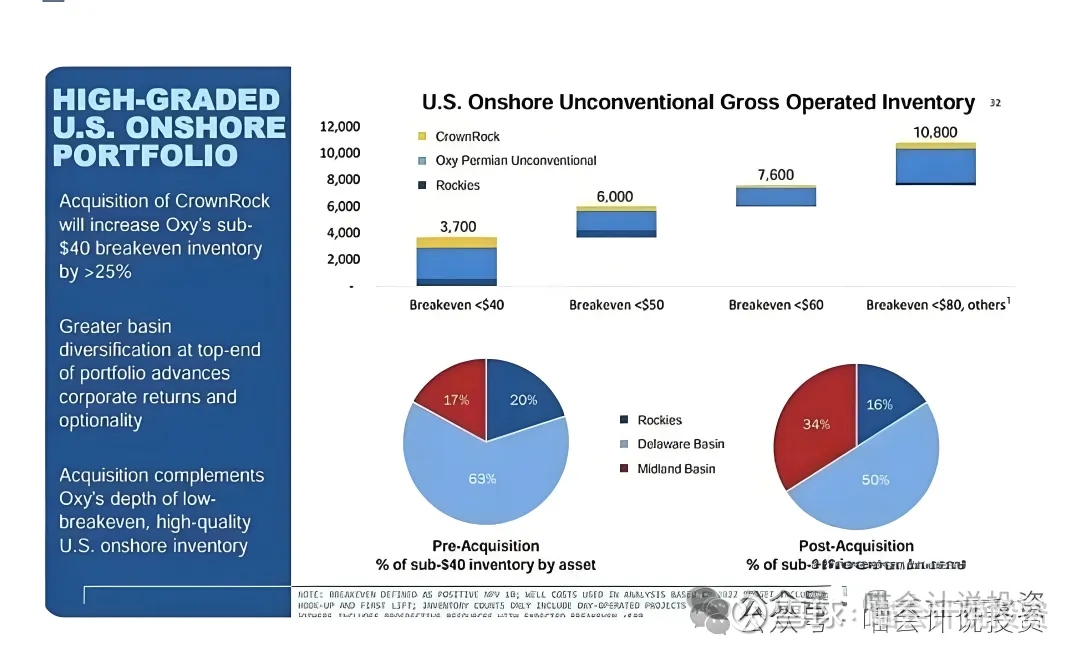

西方石油是这样披露自己的储量质量/资源禀赋的:拉一条40美元的盈亏平衡线,储量是37亿桶;拉一条50美元的盈亏平衡线,储量是60亿桶;拉一条60美元的盈亏平衡线,储量是76亿桶;拉一条80美元的盈亏平衡线,储量是108亿桶(所有数字向前覆盖)。

而中海油的资源禀赋如何呢?2023年底披露的P1是6.78亿桶,那他们的盈亏平衡点是多少呢?

为了了解这67.8亿桶的资源禀赋(盈亏平衡点),这次我们只看作业费用和开发费用。

未来作业费用:喵会计算下来桶油作业费用竟高达185人民币/桶(2022年:210人民币/桶),而近几年的桶油作业费用也就7美元多一点啊。

喵会计仔细看了一下桶油成本的五大块,折旧摊销在做现金流的时候本来就不算的,勘探费在计算PV10的时候也是不算的(只算现有储量价值),只剩下作业费用和除所得税之外的税金了。作业费用+税金也就12美元,后来想想,石油特别收益金没地方放了,肯定也挤在这一栏了,其他估计还有点啥,就不深究了。

未来开发费用:写清楚是预计的开发钻井和建造生产平台的成本,是为了把已证实未开发的储量,开发到预计可使用状态要发生的资本支出。因为储量资料里面披露的已证实未开发的储量合计32.5亿桶油当量,算出来的桶油折旧是134人民币/桶(2022年:130人民币/桶),高于近几年的桶油折旧。

油气资产NAV:对于已证实已开发的储量,就看油气资产的NAV就行了,这代表已经砸下去的钱,把这部分产量挖出来,对应多少桶油折旧。算出来的桶油折旧是138人民币/桶(2022年:141人民币/桶),高于近几年的桶油折旧。

综上,加总未来作业费用和未来开发费用/已经发生的开发费用(油气资产NAV),总数为321人民币/桶,换算成美元就是45美元/桶,远高于近年来的桶油成本28美元/桶。

考虑到2023年的石油平均实现价格78美元,有3.15美元的石油特别收益金,扣除之后为42美元/桶。也就是说从67.8亿桶整体储量来看,盈亏平衡点是42美元/桶,其中盈亏平衡点低于40美元的肯定是占大头的,但是也有不少高于40美元的。

储量=产量10倍的实质

其实这个套路说穿了也很简单,就是去凑当年产量10倍的储量。每年勘探自然会形成不少成果,一部分进了P2,一部分进了P1。我反正在每年年底凑足产量10倍的数字就行了。用大家容易听懂的段子来形容,就是170小姐姐不够,160小姐姐来凑!总能给你凑齐人数的!

案例说明

上次雪球上有一个很蠢的杠精进来杠:“你说现有储量的桶油成本42美元,现在是28美元,按照你的说法,未来十年,每年桶油成本要增加1-2美元咯,这不是在瞎扯吗?”

这人显然是没有搞清楚油气资源的勘探和开发是一个动态前行的过程。喵老师还是用大家喜闻乐见、容易听懂并记住的案例分析方式,把这个原理说清楚!

从前有一位皇帝,后宫佳丽3000,平均身高是165CM(假设只以身高来评价美女质量/桶油成本来评价储量质量),其中自然有160的,也有165的,也有170的,也有175的。

这个皇帝会优先临幸哪一类的?当然是175的和170的,也就说桶油成本28美元的。这个案例只能假设是“消耗型临幸”,就是用过一次之后就灭失了。所以年末剩下来的宫女质量显然是要低于“已临幸”的宫女质量的了。

如果这个皇帝不持续派遣手下爪牙去民间搜刮美女的话,未来十年,他临幸的美女质量真的会越来越差。很显然,皇帝是不可能停止“选秀”的,也就是为什么勘探不能停。

因此,未来勘探的力度和水平,比如AI探矿的应用等,非常关键,成为中海油是否能够持续保持28美元低桶油成本的重中之重!

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

$中国海洋石油(00883)$ $中国海油(SH600938)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP