(原标题:建发股份:购买美凯龙已浮亏20多亿,可能还被卖家财报“骗”了)

(接企业方举报,内容存疑有争议,请读者知悉)

来源 | 财经九号&九号观察作者 | 胖虎

资本市场上的买卖,最怕的是买卖亏损,如果买家是国资,恐怕还要承担国有资产流失的责任。

如果再加上一条,被卖家的财报给“骗”了的话,估计脸都要绿了。

这不,厦门大型国有企业建发集团旗下的上市公司建发股份,大概率就遇上这事儿了。

先说一下国资亏了。

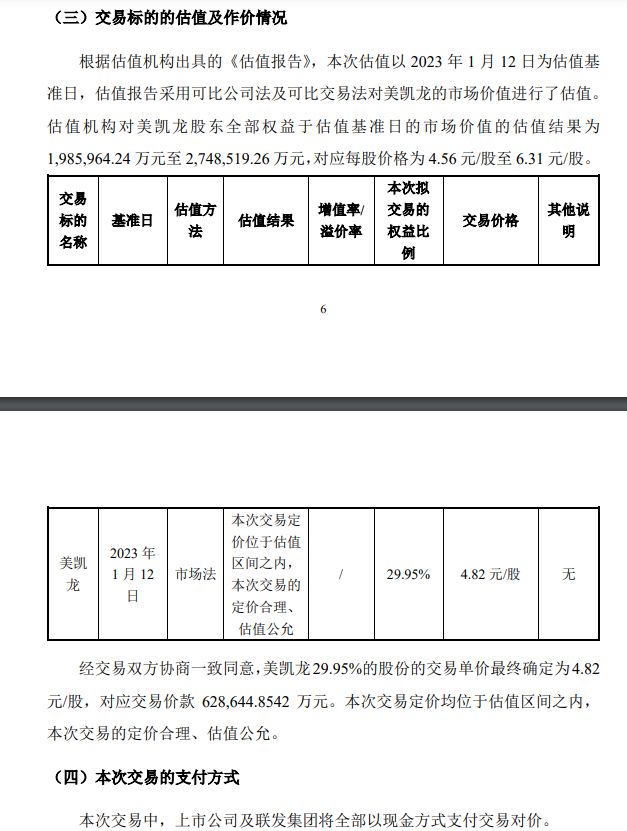

2023年建发股份发布公告称以62.86亿元的对价,买下红星美凯龙家居集团股份有限公司(以下简称美凯龙)29.95%的股权,成为后者的第一大股东兼实控人,折合每股4.82元,定价的估值方法用的是市场法,基准是美凯龙股东全部权益的市场价值估值。

值得一提的是,当时的交易均是以现金方式支付,大国企嘛,果然是财大气粗。

但是时至今日,美凯龙的二级市场价格是多少呢?截至2月27日上午收盘,3.20元每股。不考虑分红的因素下,相较2023年的收购对价已经跌去了1.62元每股,建发股份已经付亏了三分之一,什么概念呢,就是亏损了20多个亿吧。

即便是2023年2亿元的现金分红全给建发股份,也还是巨亏啊!

作者看了下,当时给建发股份收购美凯龙的财务顾问是中信证券,这个顾问做的好啊,都2023年了,这位第一大券商对整个地产家居行业下行期的研究预判力度还是不足啊!

再来说一下建发股份可能被美凯龙的财报数据给“骗”了,这个不是我说的,是财政部说美凯龙的财务数据有问题。

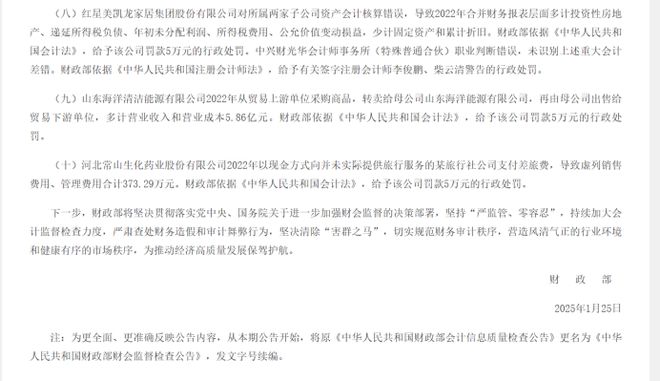

据财政部监督评价局1月25日发布的公告显示,2023年,财政部认真履行财会监督主责,依据《会计法》、《注册会计师法》等法律法规,组织有关监管局,对41家备案从事证券服务业务的会计师事务所开展执业质量检查,并延伸检查89户企业的会计信息质量。并通报了相关典型的违规案例和处罚信息,其中就有涉及到红星美凯龙家居集团股份有限公司的部分。

公告显示:“红星美凯龙家居集团股份有限公司对所属两家子公司资产会计核算错误,导致2022年合并财务报表层面多计投资性房地产、递延所得税负债、年初未分配利润、所得税费用、公允价值变动损益,少计固定资产和累计折旧。财政部依据《中华人民共和国会计法》,给予该公司罚款5万元的行政处罚。中兴财光华会计师事务所(特殊普通合伙)职业判断错误,未识别上述重大会计差错。财政部依据《中华人民共和国注册会计师法》,给予有关签字注册会计师李俊鹏、柴云清警告的行政处罚。”

划一下重点,因为美凯龙对两家子公司资产会计核算错误,导致了2022年财报多计算了投资性房地产、递延所得税负债、年初未分配利润、所得税费用、公允价值变动损益等等,这句话的意思其实很明显,2022年的利润被调节高了,少计了资产和累计折旧,这下财报数据不是更好看了么?

虽然财政部没有公开细节,具体是哪两家子公司、具体多计了多少,少计多少、对2022年财报中的利润、资产等数据影响有多少,但可以肯定的是,美凯龙2022年年报的财务数据肯定不准确。一直到2024年4月份美凯龙才着手追溯并更正2022年年报等财报数据。

但很显然,建发股份收购美凯龙的控股权是在2023年上半年进行的,对标的物的评估最新的财务状况也只有依赖2022年的年报。

很不幸,2022年的年报数据被粉饰过了,建发股份难道不是被“骗”了吗?

买入美凯龙,如果能挣钱的话市值亏一点倒也还好,根据美凯龙的财报数据来看,建发股份买入当年就亏损了22.16亿元,2024年业绩快报显示,至少要亏损23.3亿,最多可能亏损27亿。

好家伙,业绩亏损喋喋不休,把国资拖下泥潭了。

那么问题来了,当初建发股份谁拍板要收购美凯龙的?就没从世茂收购福晟的后果中吸取教训。

(免责声明:本文数据及信息均来自财政部官网、上市公司公告等公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载、抄袭或洗稿。)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP