(原标题:华润医药全网最正确定量绝对估值)

第三篇网页链接发出来之后,得到了很多的赞,24个左右了,这里感谢大家,本人深受鼓舞,决定趁热打铁写出压轴大菜绝对估值篇,估值篇分为保守估值、正常估值和绝对估值三部分。

为什么要先把定性分析的三篇发出来再做绝对估值呢?因为所有估值的前提都是基本面定性分析,这里不再赘述了,对华润医药基本面不熟悉的投资者,请去再仔细阅读下前面那三篇,还有就是很多人不去看财报,投资之前尽量去看过去5年的财报,润药我现在只有1.5%的仓位,这样的仓位我都看了过去3年的财报,不知道有些人连财报都不仔细看就重仓10%以上的,其实这是对自己的不负责,不过也没关系,我帮大家梳理出很多指标,大家再去看财报就知道重点在哪了。

还有就是有了绝对估值,这是你心中的锚,你才能有效的去分配自己的资金,知道该如何去建仓,什么价位加多少仓位,什么价位该重仓,什么价位该减仓。

那么绝对估值从哪几方面入手呢?一定是三个方面:1企业的整个生命周期;2生命周期内的净利润增速3、生命周期内给你的分红;

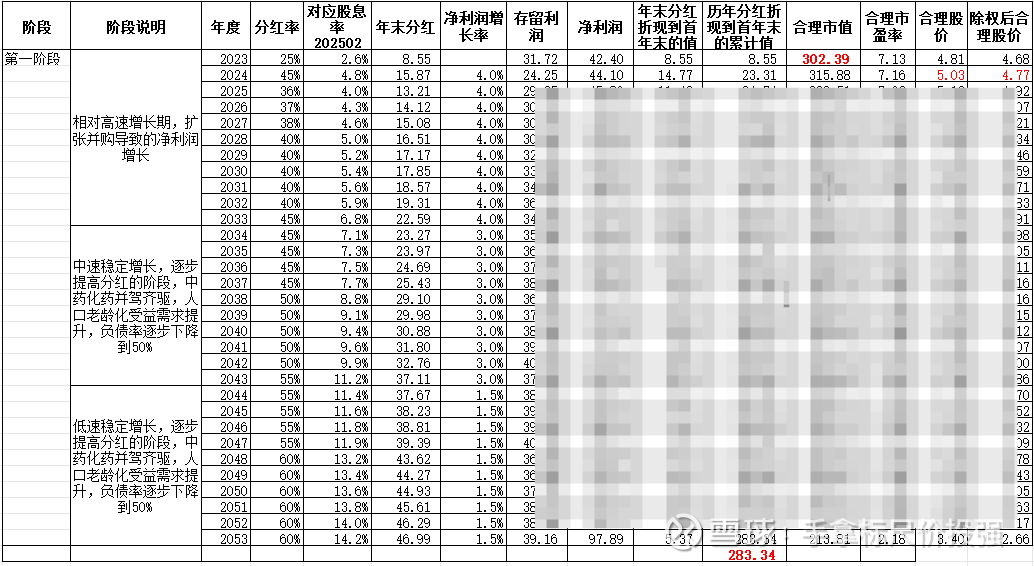

30年生命周期,未来30年复合平均增速2.8%,分红率从35%逐步提高到60%。

润药的内在价值是5.03港币,这个价格应该具备比较大的安全边际,低于这个价格个人感觉可是适当上仓位了,这也是为什么我在5.35左右只买1.5%仓位的原因,我买入的时候是希望股价调整的。

买入的时候大家尽量按保守估值去执行,因为谁都不知道一家企业未来会有什么风险,灰犀牛事件、黑天鹅事件,随便出一个,就是灭顶之灾,所以建仓期一定要保守再保守,那为什么还要评估正常估值和乐观估值呢,那是因为你用保守估值建仓之后,后续要卖出的,那些犟嘴的说长期持有一家企业的可以不用听我后续的了,我的每一笔买入都是为了再更高的价格卖出的,不然你来这个市场做什么,当义务工吗哈哈哈

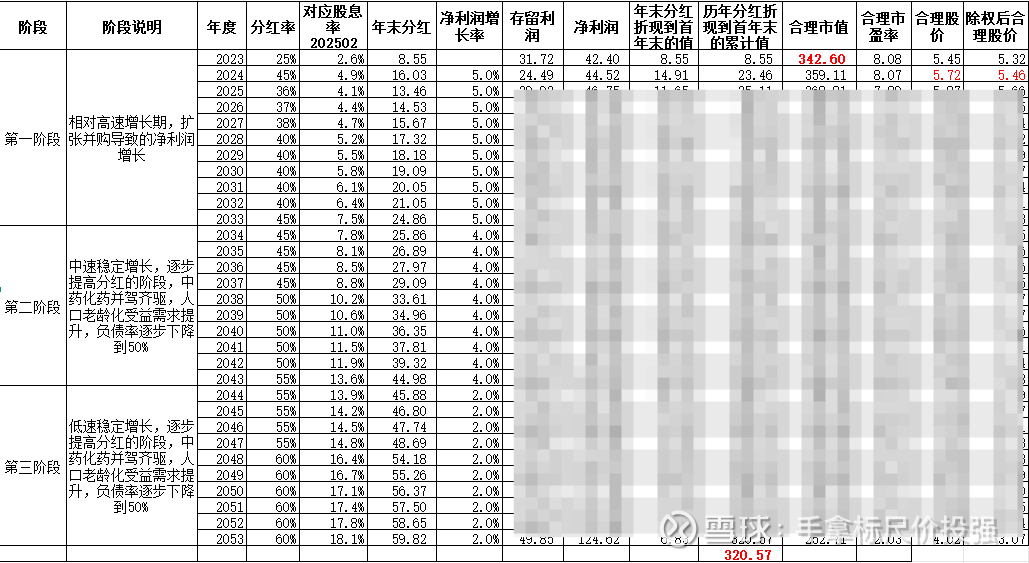

30年生命周期,未来30年复合平均增速3.7%,分红率从35%逐步提高到60%。

正常估值的内在价值是5.72,这个价格告诉你的是低于这个价格可以适当布局仓位,比如像我,我布局的是1.5%总仓位。

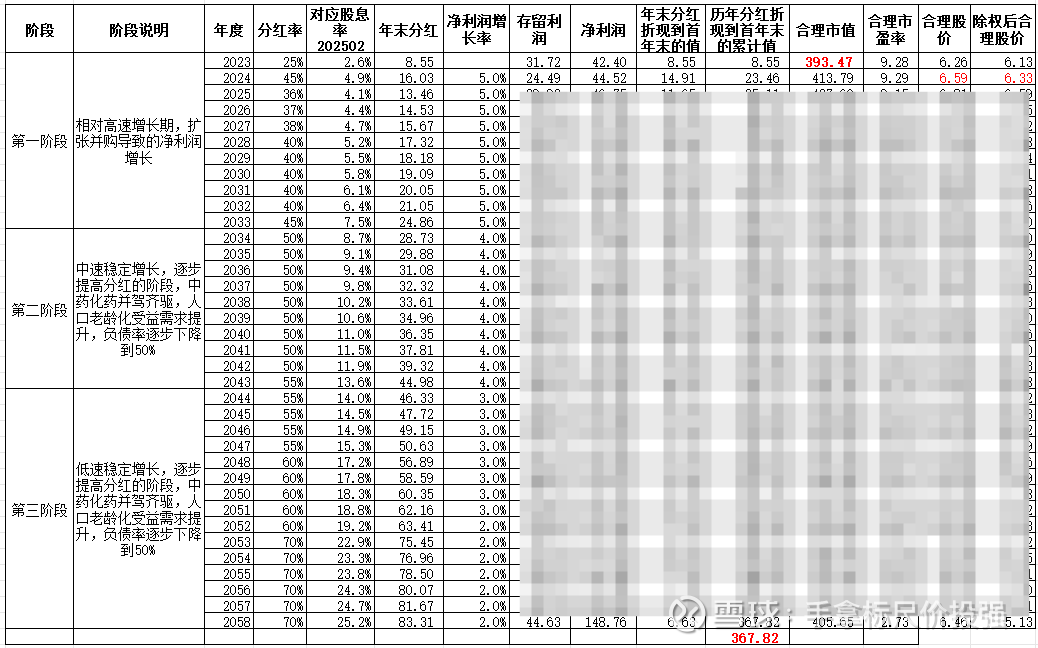

35年生命周期(其实润药活个40年甚至说应该是永续经营,医药的本质),未来35年复合平均增速3.7%,分红率从35%逐步提高到70%。

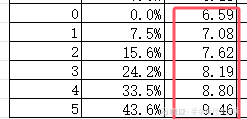

得出内在价值是6.59,这个价格有什么意义,这个价格一般代表的是我从开始第一笔卖出的时候参考的一个价格,比如第一笔卖出6.59,那么第二笔就是6.59*1.075=7.084,等会在买卖计划中详细阐述!

绝对估值有了之后,就可以制定买卖计划了,要想成为一名职业还能赚钱的投资者,必须要有严格的计划,把自己要当成机器人,不然你怎么战胜这个市场,很多人看着某个大V买入某某,就赶紧也杀了进去,没有基本面分析、没有绝对估值、更没有交易系统,你怎么战胜市场?!

1、买入的时候我是按照保守估值的内在价值执行的,当然有时候很多企业都很难满足保守估值的内在价格买入,有时候我会在内在价值和正常价值之间先买入观察仓

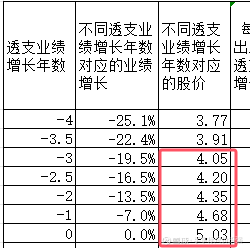

首先需要先制定目标仓位,我对润药的目标仓位最多就是10%左右,那么后面再去建仓的话,5.03加1.5%,4.68加2%,4.35加3%,4.2加4%,那么如果能跌到4.2左右我的目标仓位就打成 了,但很有可能完成不了,那很多人肯定会觉得可惜,有啥好可惜的,那么多好企业,市场里面的机会多的是,关键你需要用我这套方法分析和计算出来。

当然如果你对润药有比我高的认知,那么可以适当缩短每笔买入的价差,比如我这个用7.5%折现率,你用4%折现率,这样会更舒服一些,喜欢频繁买卖的可以考虑用4%,有时候后我也会用。

2、如何卖出呢?

正常估值和乐观估值就是为了应对卖出的,看我的卖出计划

如果市场给我机会,让我最终建立了10%的润药总仓位,那么我将分5份去对应抛出,6.59抛出第一份,然后成本就降低下来,你会有更好的心态去坚定持有,7.08卖出第二份,然后到9.46港币就清仓了,这个时候你的平均收益应该至少有50%以上了!

有时候我会留点荣誉仓位,比如联通H,我最高58%仓位然后按照这个计划一直卖,最后卖到11.3港币,留了5%的仓位,这5%你会非常舒服,因为成本都是-30港币了,万一来了大牛市,你还有仓位对吧?

读者如果耐心的看到这里,请帮本篇文章点点赞吧,书写不易,需要鼓励,谢谢大家。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP