(原标题:A股4家快递公司的基本面分析)

$圆通速递(SH600233)$ 6年前开始关注快递公司,每月定期追踪其货单量及单价等数据。上一波做过韵达和圆通,小有斩获!之后几年虽然坚持每月更新数据,但没再买过快递股票。

最近观察到快递公司几乎普遍都较低估,于是近期又做了系统的数据分析,然后开始介入圆通,下面给大家分享如下:

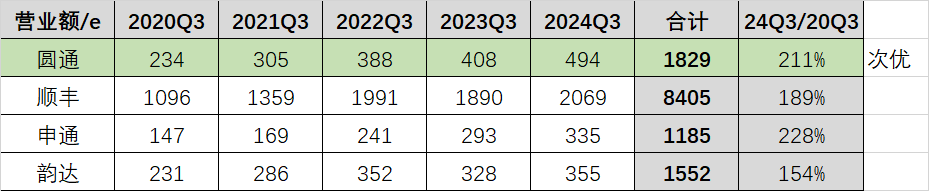

1. 营收成长:

从过去5年的营收成长来看,五年圆通翻倍多一些211%,略低于申通的228%,但高于顺丰的189%及韵达的154%。这样看韵达2-3年股价涨幅垫底也就很正常了!

2. 扣非利润增长:

过去5年都截止Q3的扣非利润总和:

* 圆通101.3亿,相对于当前548亿市值仅5.4倍;

* 顺丰为215.9亿,相对于当前2975亿市值为13.8倍;

* 申通为7.6亿,其比值为41.1;

* 韵达为44亿,其比值为7.7.

从过去5年的扣非利润与当前市值的比值来看,圆通最低估!五年其扣非利润近顺丰的一半,而市值仅顺丰的1/5!

3. 扣非ROE:

过去5年平均ROE,圆通以11.4%高居榜首,其次是韵达顺丰,不过申通最新的ROE提升较大!

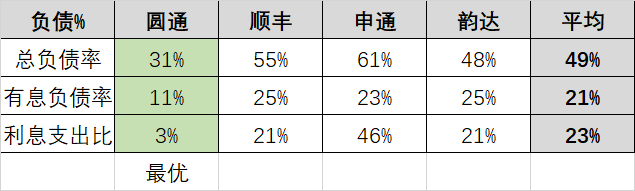

4. 负债率:

圆通负债率仅31%,远低于其它3家;

有息负债率11%也是大幅低于其它3家;

过去5年的利息支出相对于其净利润之比,圆通以仅3%是远远低于其它3家!

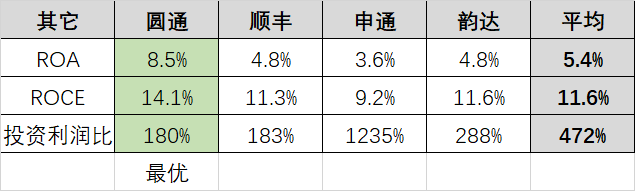

5. ROA & ROCE:

ROA圆通8.5%,大幅高于其它三家分别的4.8%、3.6%和4.8%;

ROCE圆通也以14.1%高于其它三家的11.3%、9.2%和11.6%;

投资利润比,即赚的钱多少用于再投资的比率,圆通也以180%最好,其它三家分别为183%、1235%和288%。当然这条每个投资者的看法可能会不一致!本人不太喜欢大幅再投资的公司,它们4家都不好,都寅吃卯粮,圆通只是相对好一些!

6. 订单单价变化:

快递单价近几年下降很快,圆通以下降20.3%降得相对最少,顺丰次之-20.8%,申通-37.6%空韵达-29.4%都更大幅度降价!

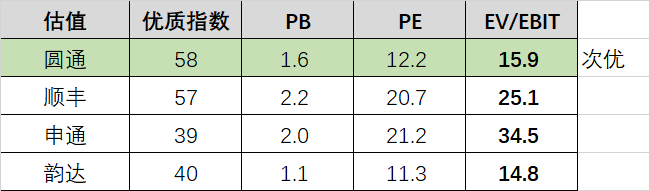

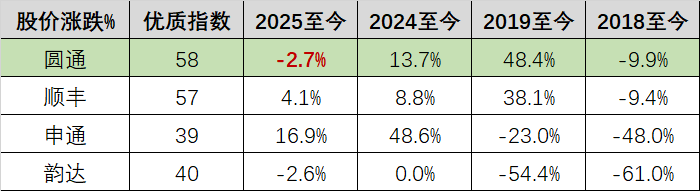

7. 估值:

本人的价值评估软件系统评估圆通58分最优质,顺丰57分次之;申通和韵达都较差39/40分。但估值上,圆通却是4家中最便宜的!!!

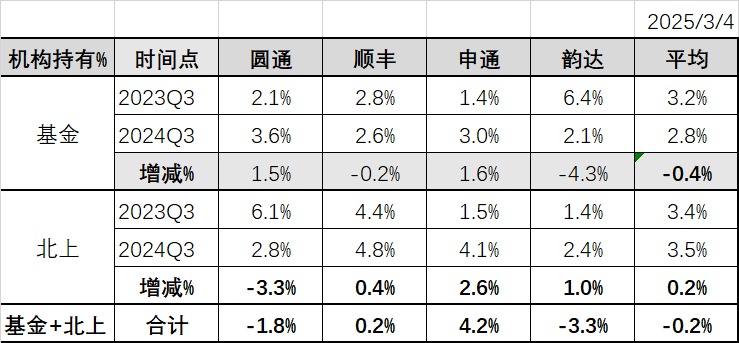

8. 机构持股:

从机构持股来看,本土基金和北上资金都持有快递公司约3%股份,算是行业配置平均水平。其中,圆通是本土基金加仓,北上资金大幅减仓!申通是本土基金即北上资金都大幅加仓;韵达是本土基金大幅减持,北上小幅加仓;顺丰比较稳定。可见,本地基金与北上资金出现了一些分歧!

9. 过去几年股价涨跌:

2019为疫情前一年,2018年为转大熊市年,另外还取了今年和从去年算起的涨跌幅。

从这组数据来看,两个优质指数高的公司,即圆通和顺丰从2018年起跌幅最小;从2019算起二者也涨幅更大!

但是圆通今年跌幅最大!北上资金的大幅减仓是其最近几个月下跌的主因吗?北上减仓的理由又是什么呢?它们就一定对吗?

Anyway,综合以上基于数据的比较分析,本人认为圆通在4家快递公司中最低估!为此开始逐步介入圆通,看看市场要多长时间来修复错误的估值。

申明:本人持有圆通和顺丰,本分析只是个人看法,不作为你买卖的依据。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP