(原标题:债券型股票:重庆啤酒)

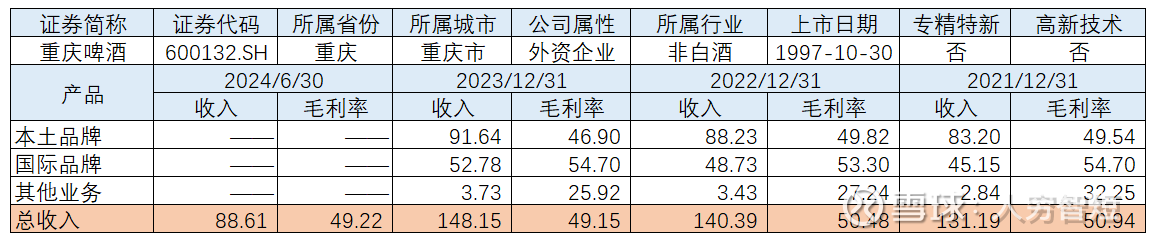

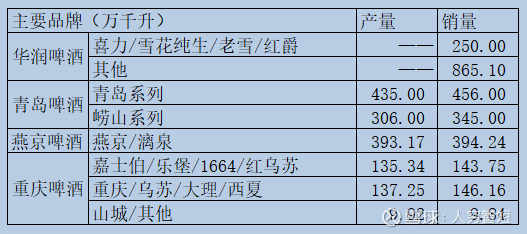

重庆啤酒是世界三大啤酒公司之一——丹麦嘉士伯集团在中国的运营平台,也是中国第四大啤酒厂商。旗下包括国际品牌嘉士伯、乐堡、1664、格林堡、布鲁克林等,本地品牌乌苏、重庆、山城、西夏、大理、风花雪月、天目湖、京A等。2024年公司持续推进多元化品牌组合和高端化战略,半年度实现啤酒销量178.38万千升,同比增长3.30%,对应收入同比增长3.56%;其中高档酒(8元及以上)收入同比增长2.82%、主流酒(4-8元)收入同比增长4.37%(业绩快报显示年度收入为负增长,2024年下半年承压明显76,高端化未见明显效果)。截至2023年,重庆啤酒实际产能263万千升,在建产能50万千升,当期销量接近300万千升,产能有所不足。

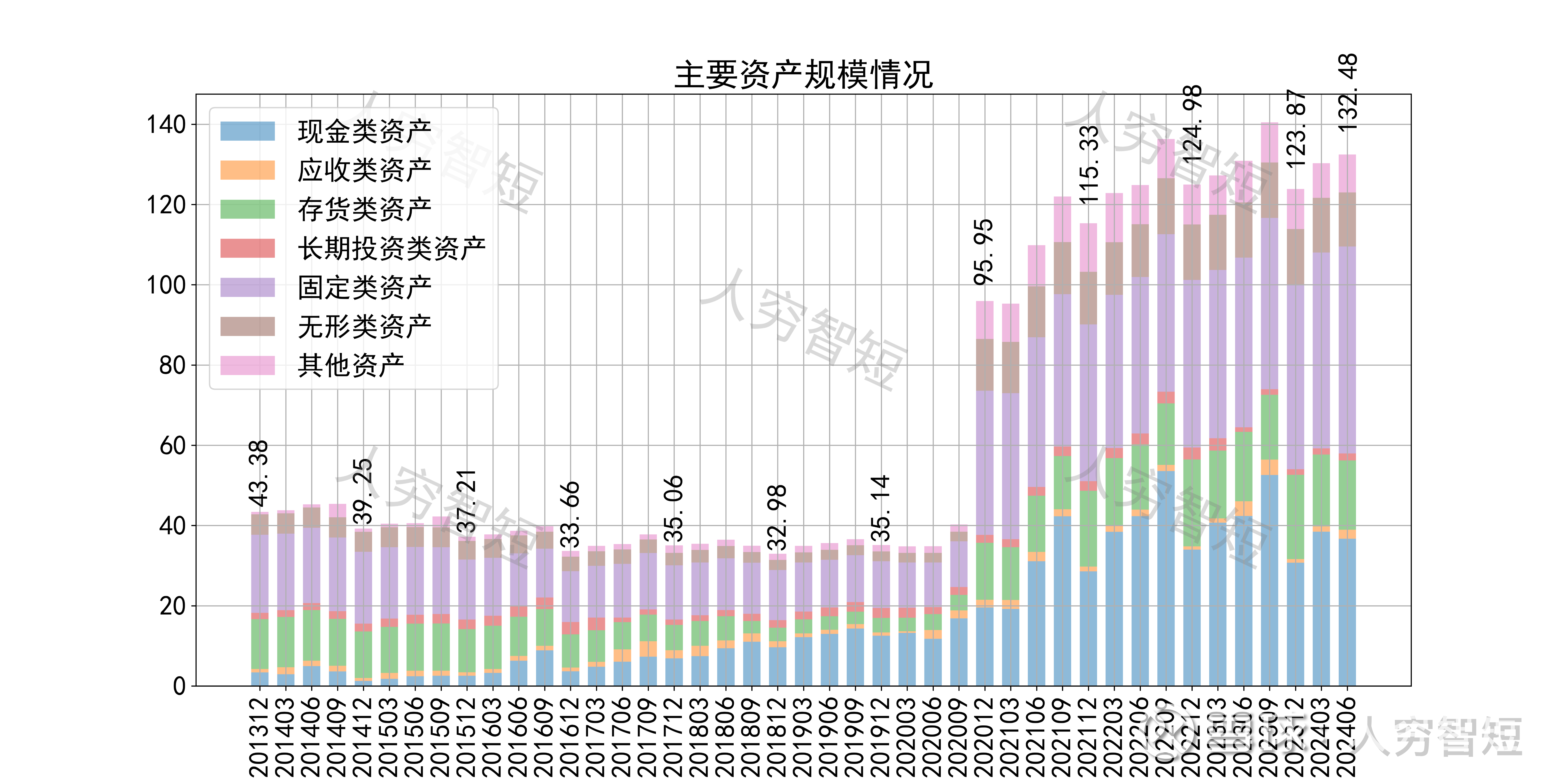

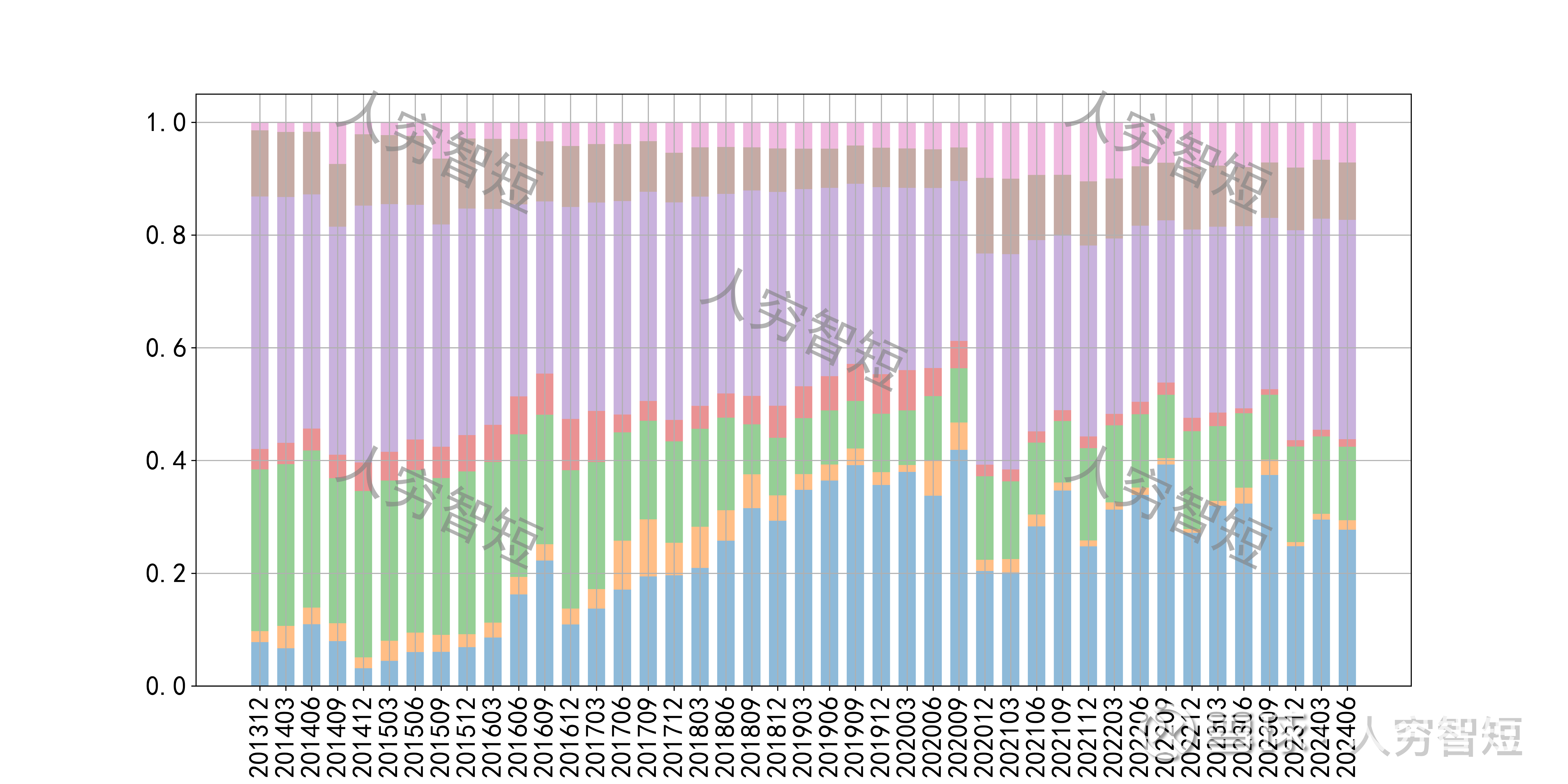

公司最近十年总资产复合增长率10.94%,截至24年6月末,为132.48亿元,全行业45家上市公司中,居第7位(2020年嘉士伯完成资产重组,总资产规模大幅扩大)。资产结构以存货、固定资产、无形资产为主。存货余额17.27亿元,主要为包装物占比,未看到大规模积累。固定资产余额44.90亿元,其中房屋建筑物21.11亿元,尚需折旧约20年,机器设备22.73亿元,尚需折旧约8年;在建工程5.24亿元,主要为佛山50万千升项目,基本建设完成。无形资产6.48亿元,主要为土地使用权,年摊销额约为1400万;商誉7.18亿元,主要为合并乌苏啤酒导致的6.39亿元商誉。

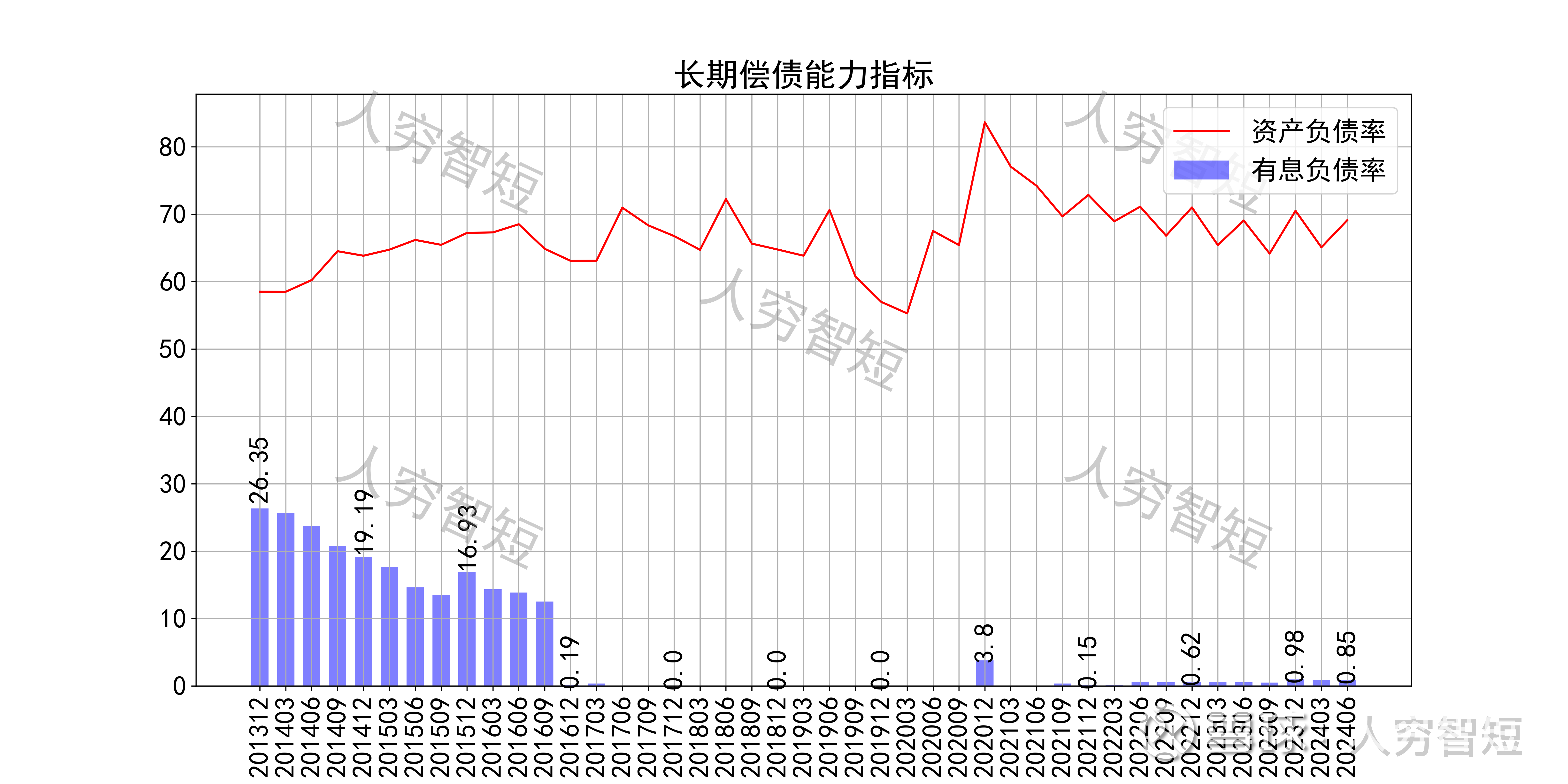

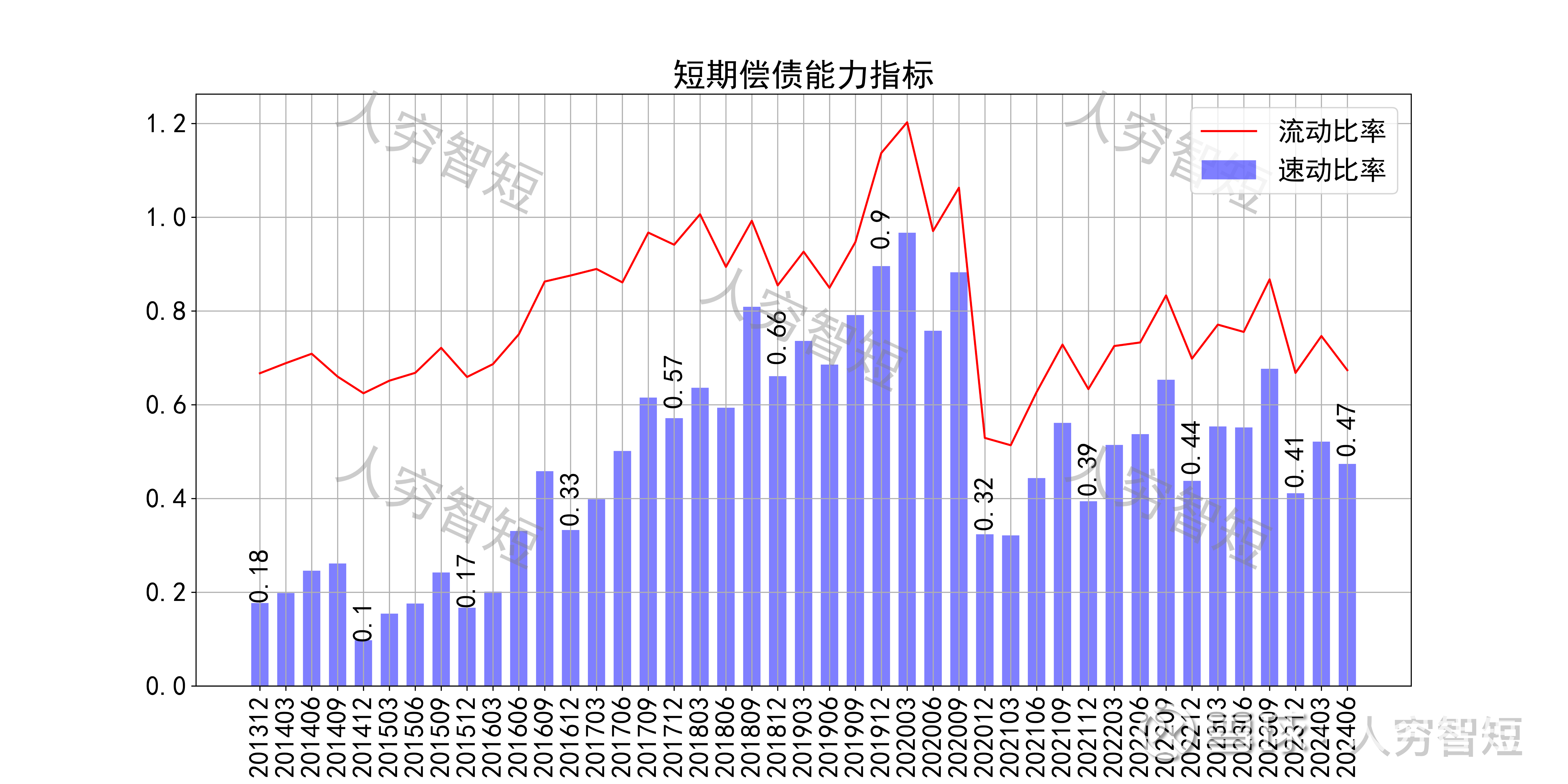

长期偿债指标中,资产负债率维持区间震荡,近年增加至70%左右,有息负债率约为0.85%,几乎无债务负担,且对供应链上、下游资金占用较强。短期偿债指标中,流动比率、速动比率很弱且存在差异,与存货规模相关联,资产短期流动性弱。

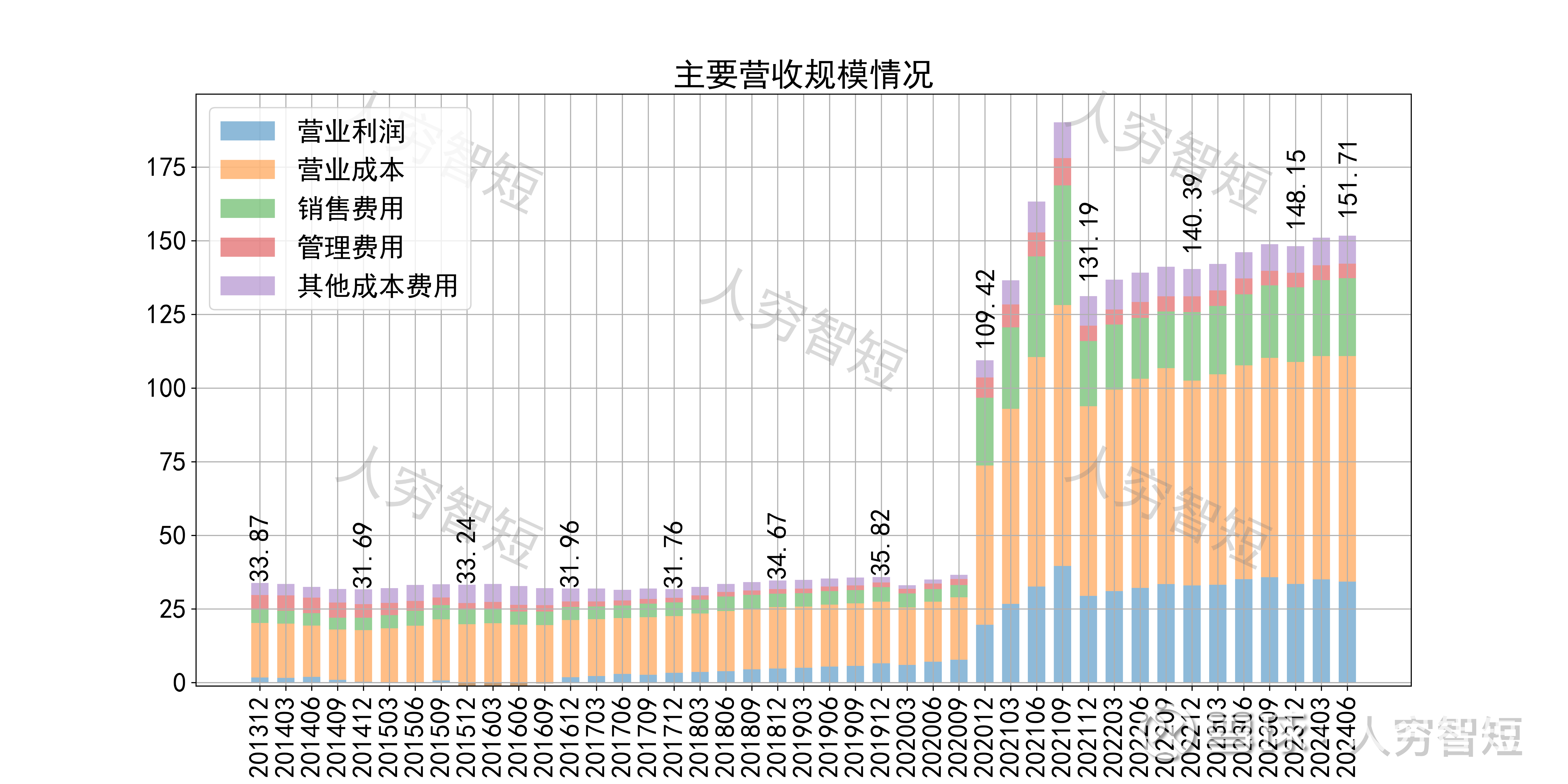

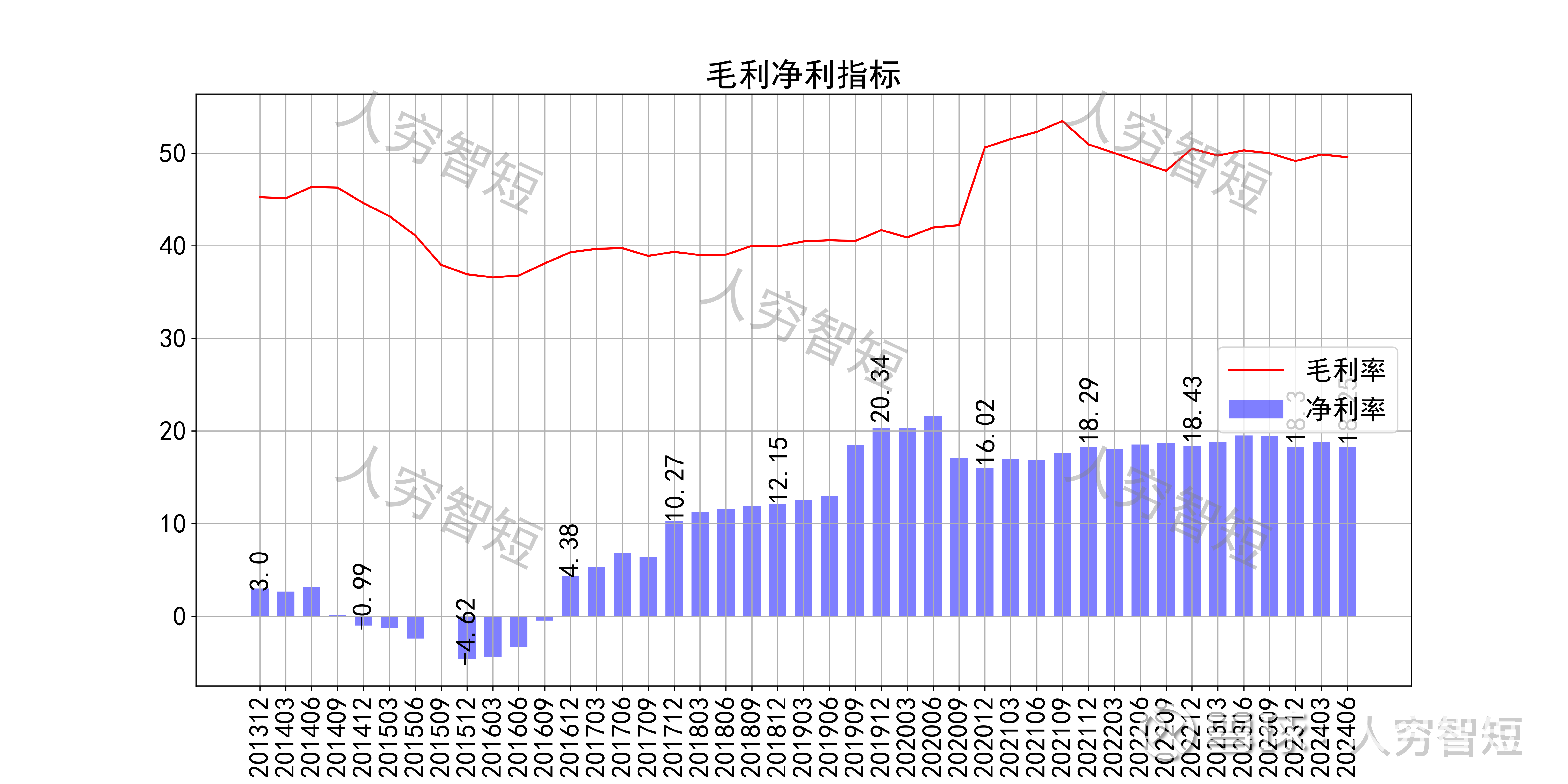

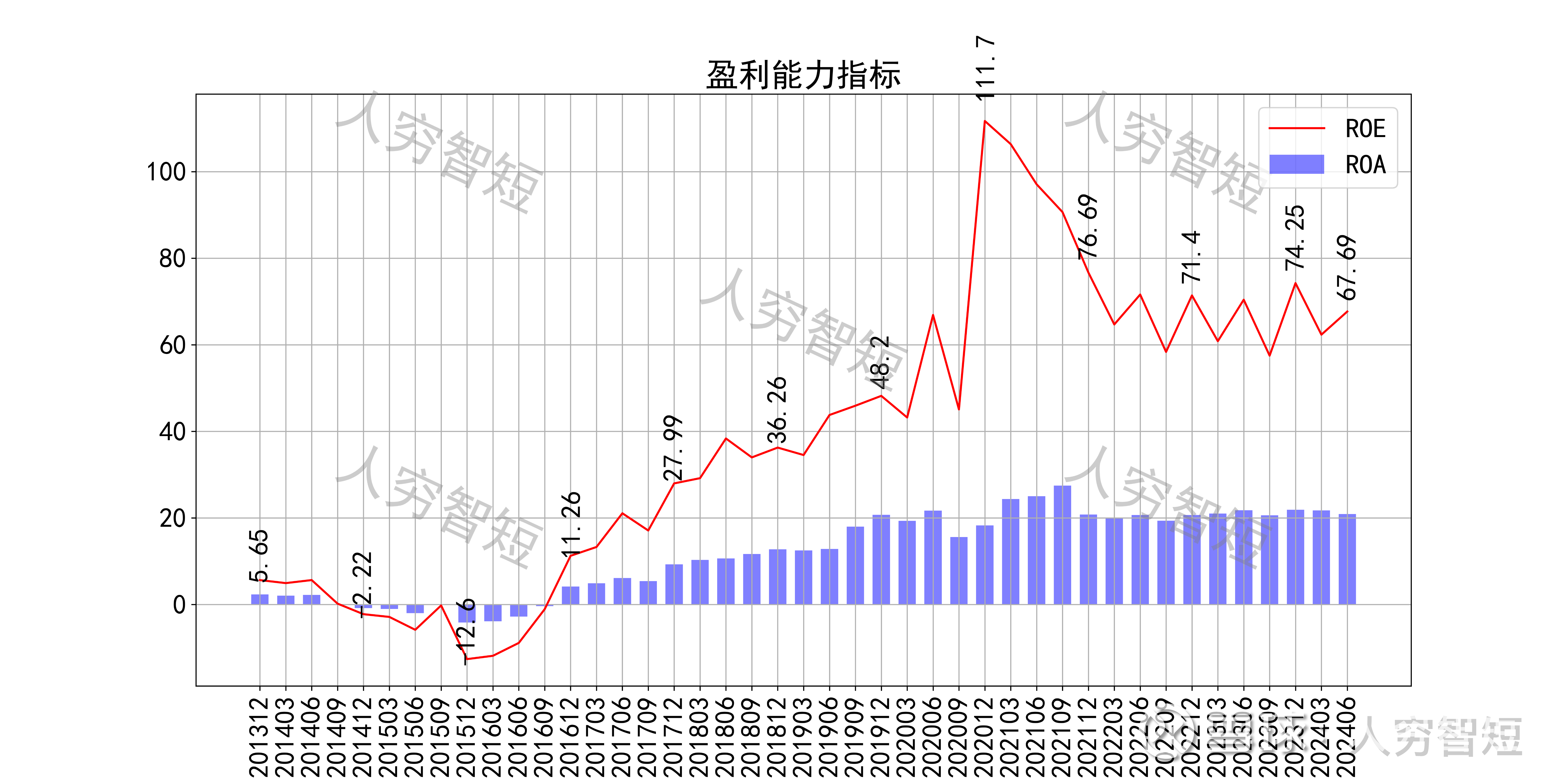

最近十年营收规模复合增长率约为14.97%,到24年6月末,TTM营业收入为151.71亿元,行业排名第5。成本费用端构成来看,营业成本、销售费用占据主要地位,成本端主要为66%的原材料及各10%左右的人工费用、制造费用;销售端主要为接近50%的广告及市场费用、25%左右的工资薪酬。整体毛利率震荡走高,近年来维持较高水平,净利率同步波动,未看到继续上行趋势。各项费用控制一般,销售费用占比持续增加,带动整体成本费用占比缓慢增长。盈利指标ROE、ROA显示,盈利能力维持高位震荡,最新ROE在67.69%左右。

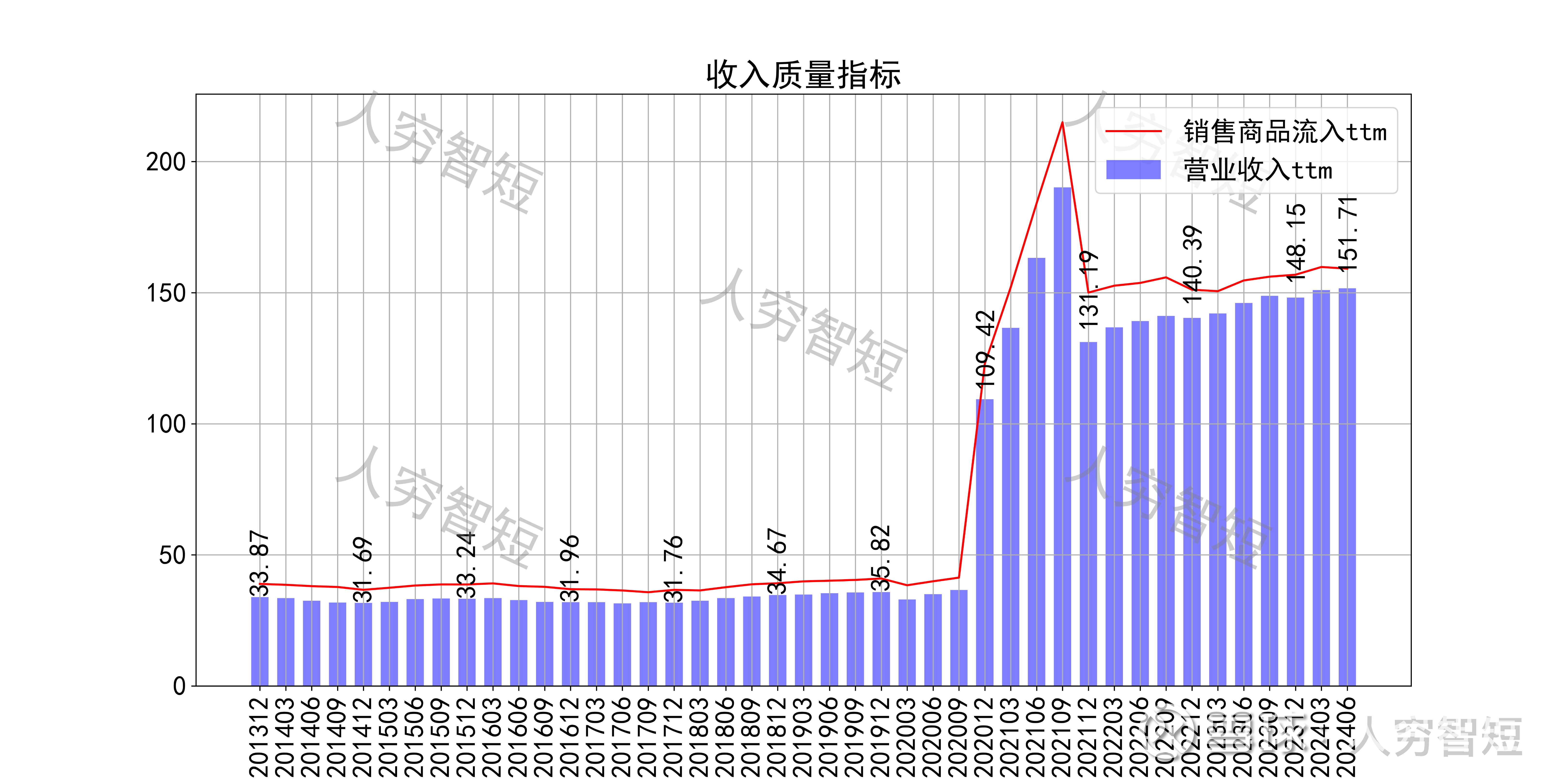

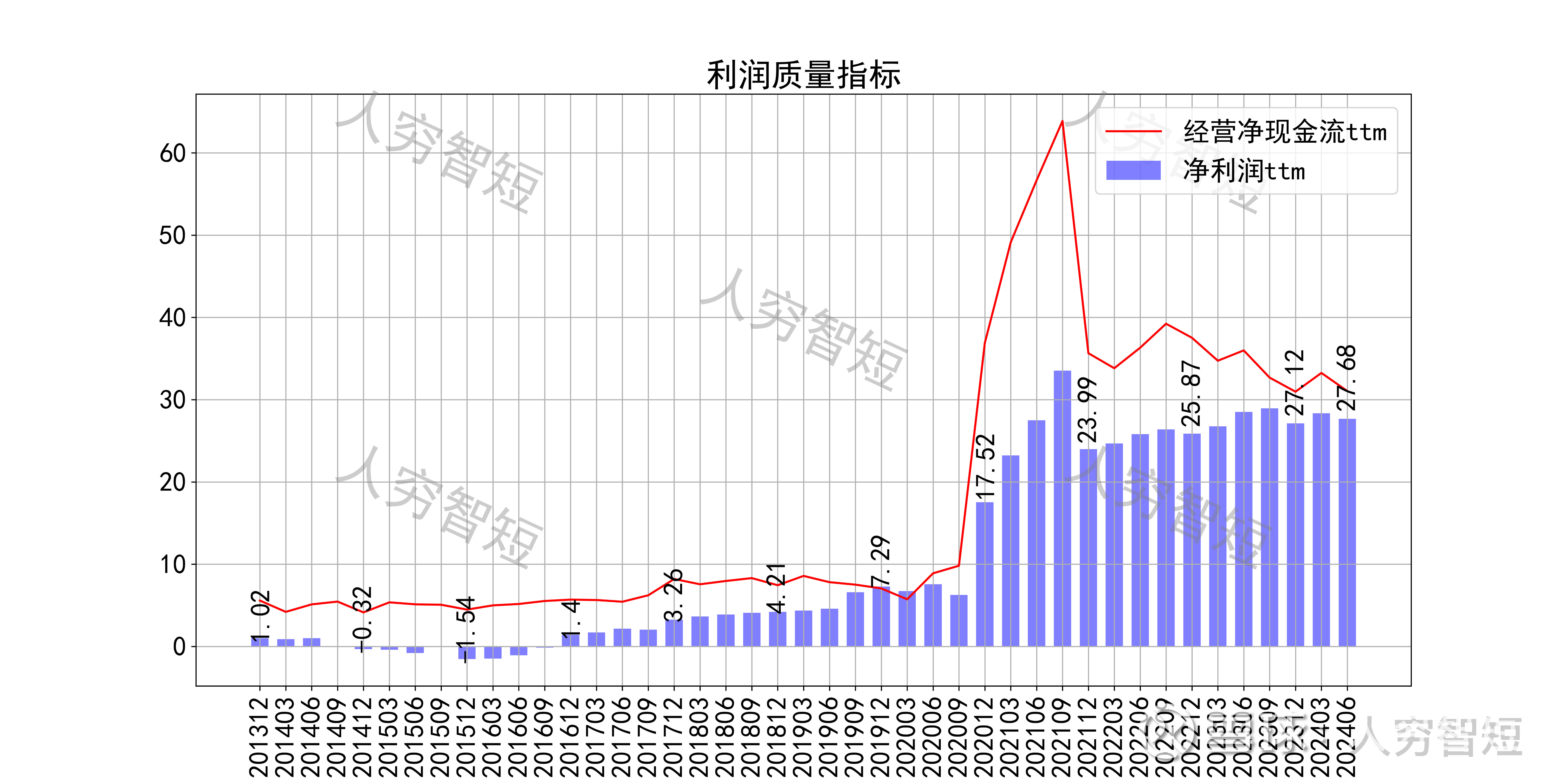

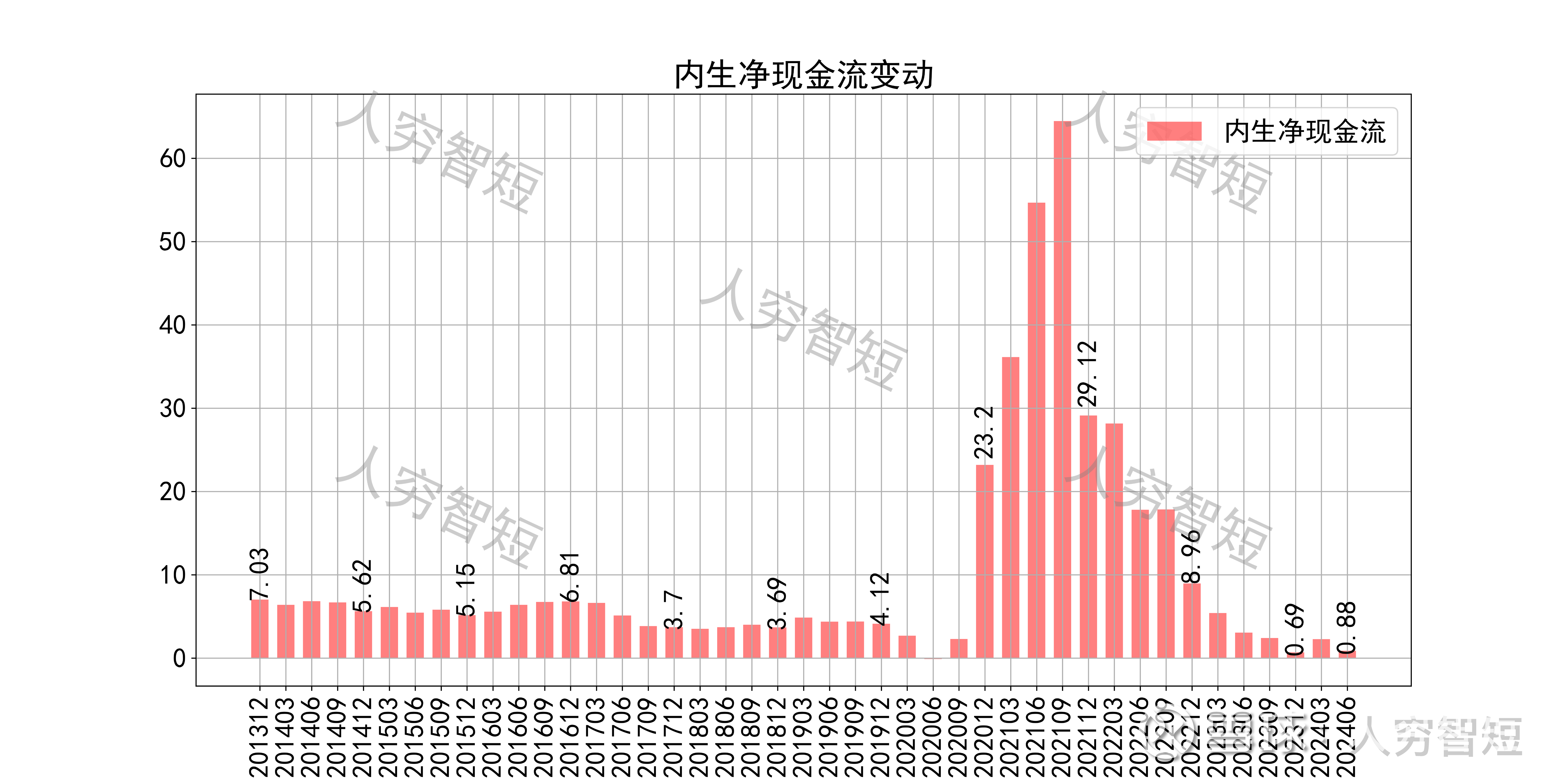

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额高于净利润,主要差异源于应收应付项目变动、存货增减以及各类资产折旧摊销等。

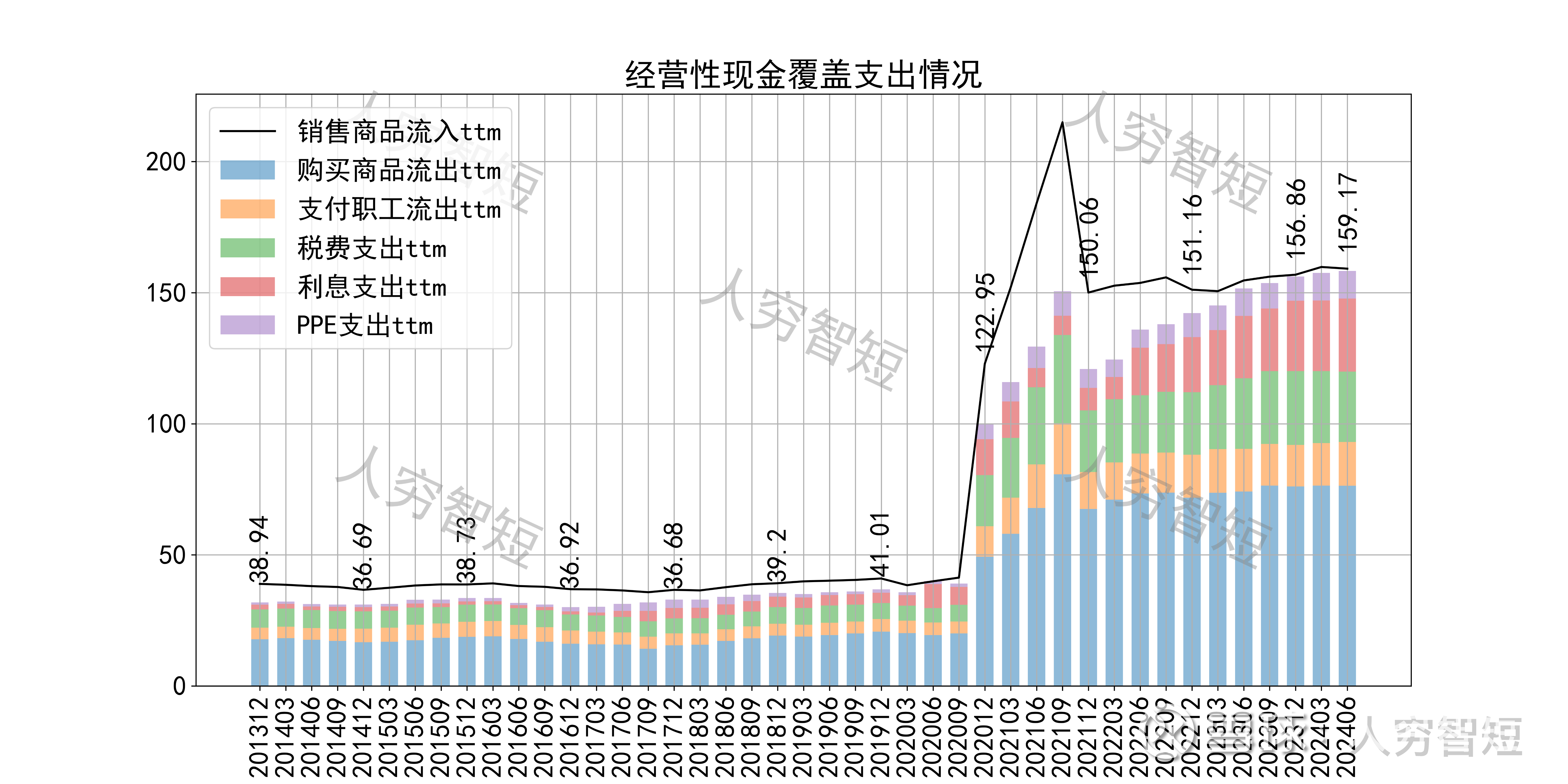

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用及扩大再生产,结余一般,随着近年来资本支出、股利支出增加,现金流结余有所降低,处于紧平衡状态。

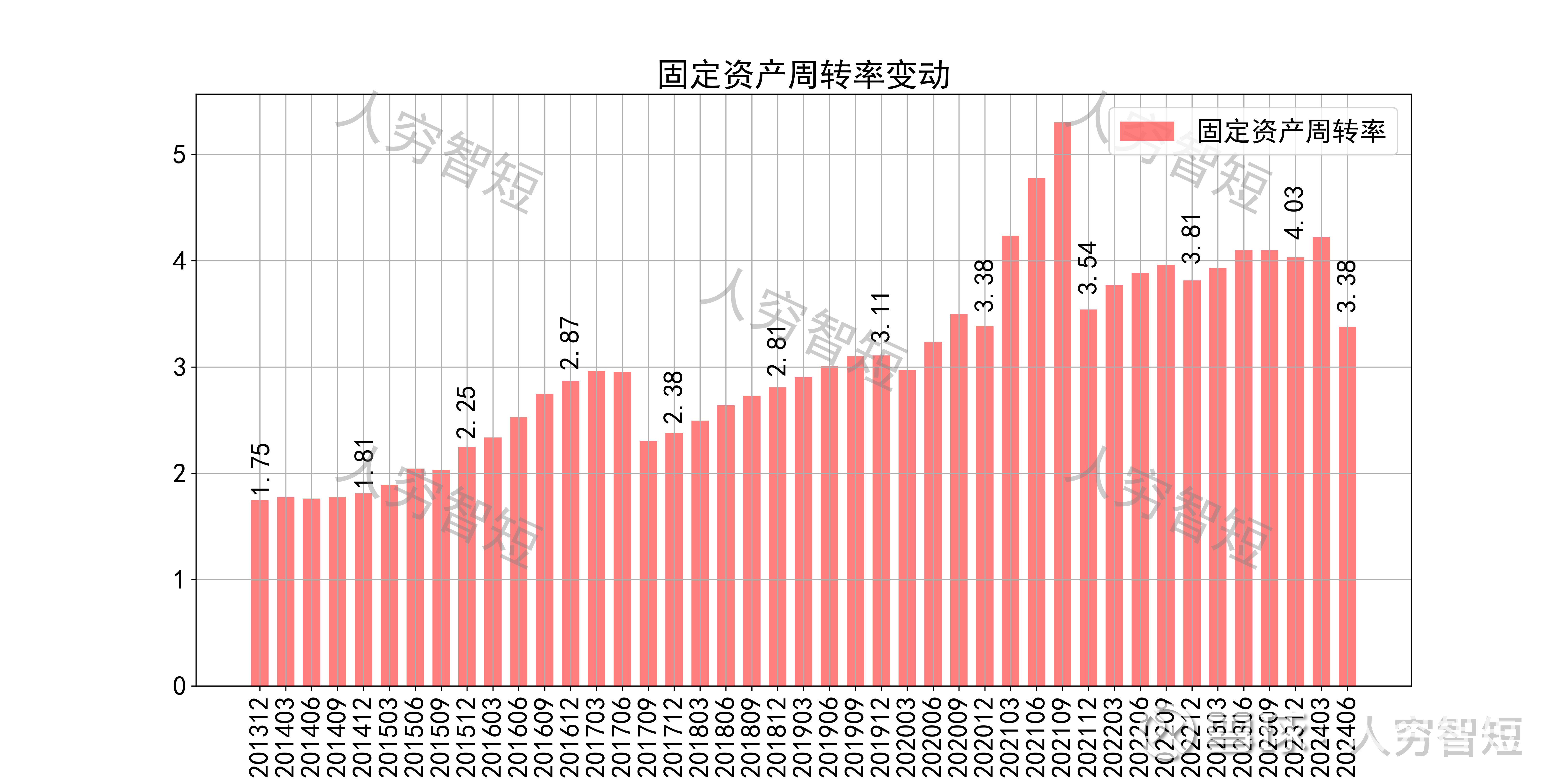

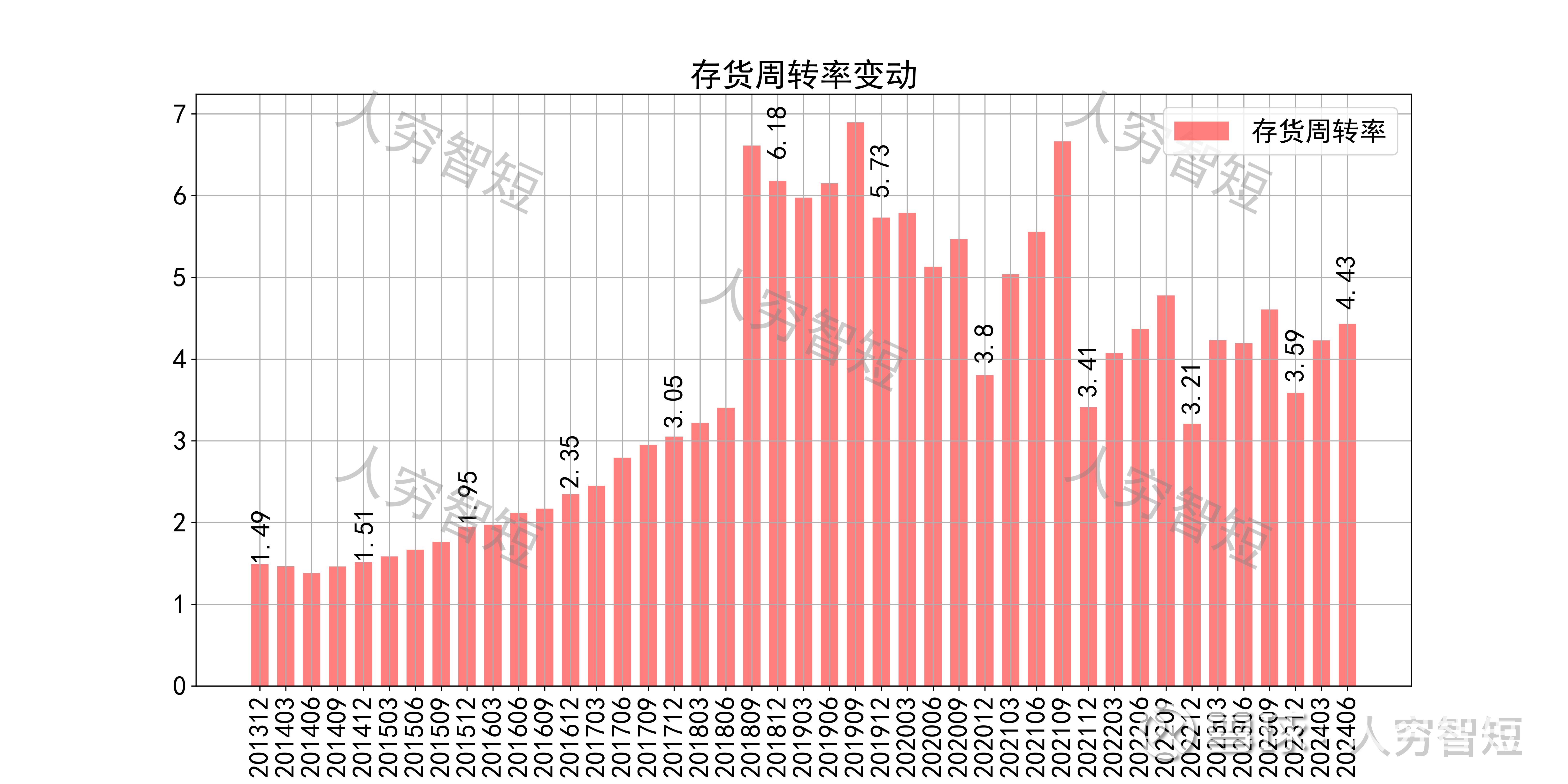

营运指标中固定资产周转率持续增强,主要系固定资产持续折旧、业务规模稳定所致;应收账款周转率与公司业务特点关联度较低,可不必关注;存货周转率缓慢走强,主要系存货规模有所下滑、成本支出较为稳定所致。

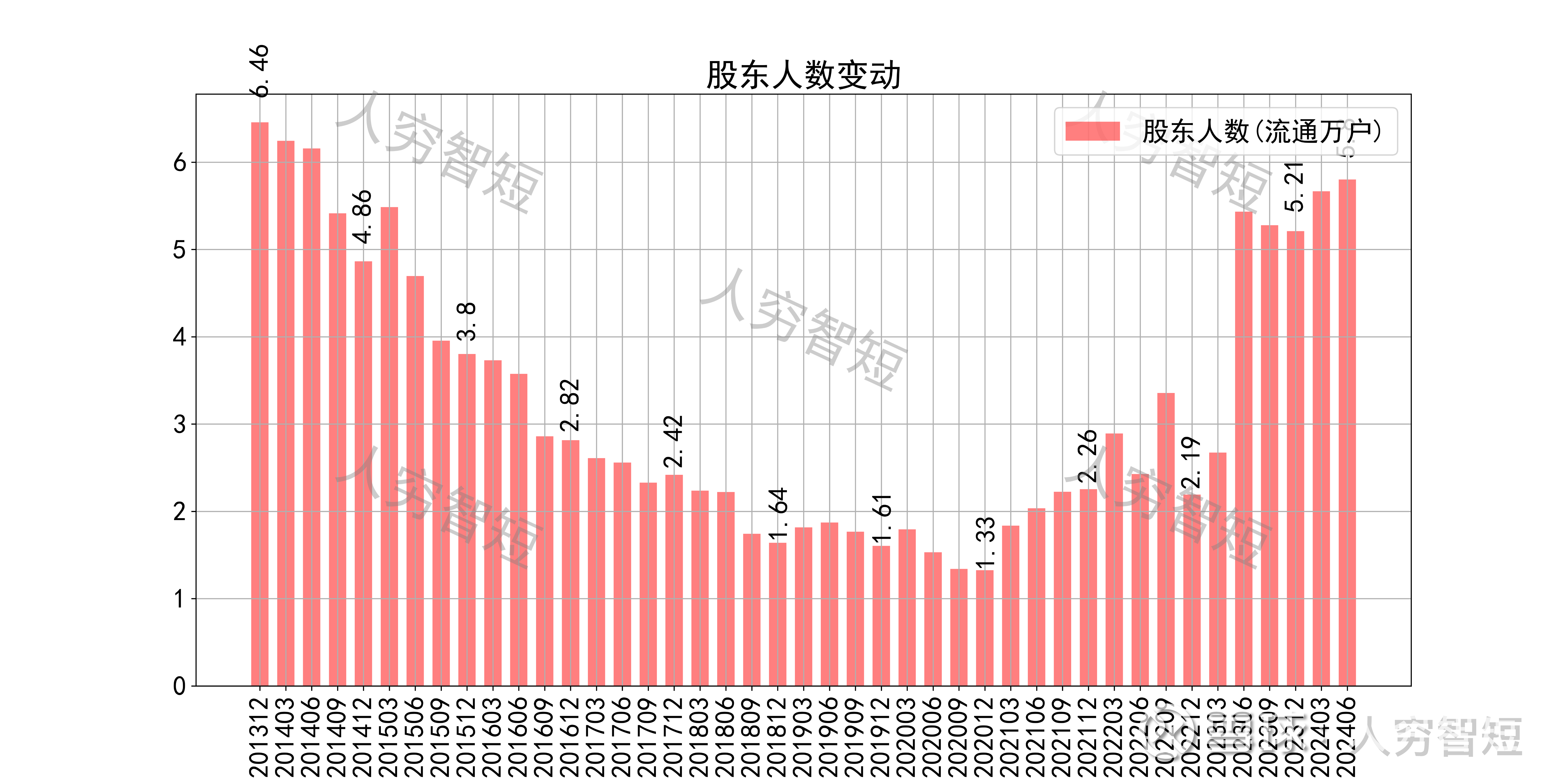

其他可能影响股价表现的因素中,前十大股东持股比例宽幅震荡,最新约69.7%;随着股价持续下滑,股东户数自底部攀升,目前处于十年较高位置,约5.8万户;质押情况较为稳定,最新质押比例为0%。

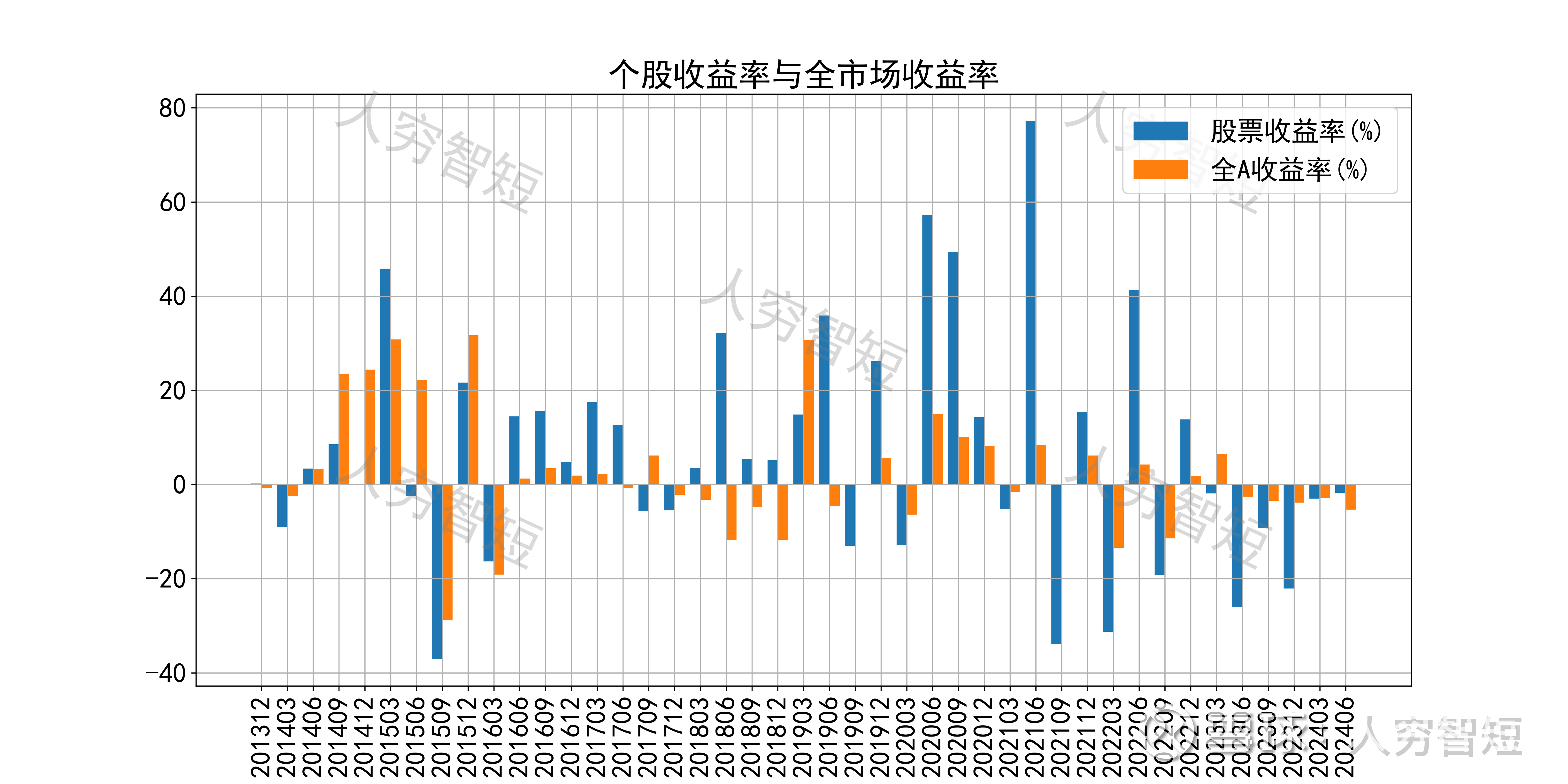

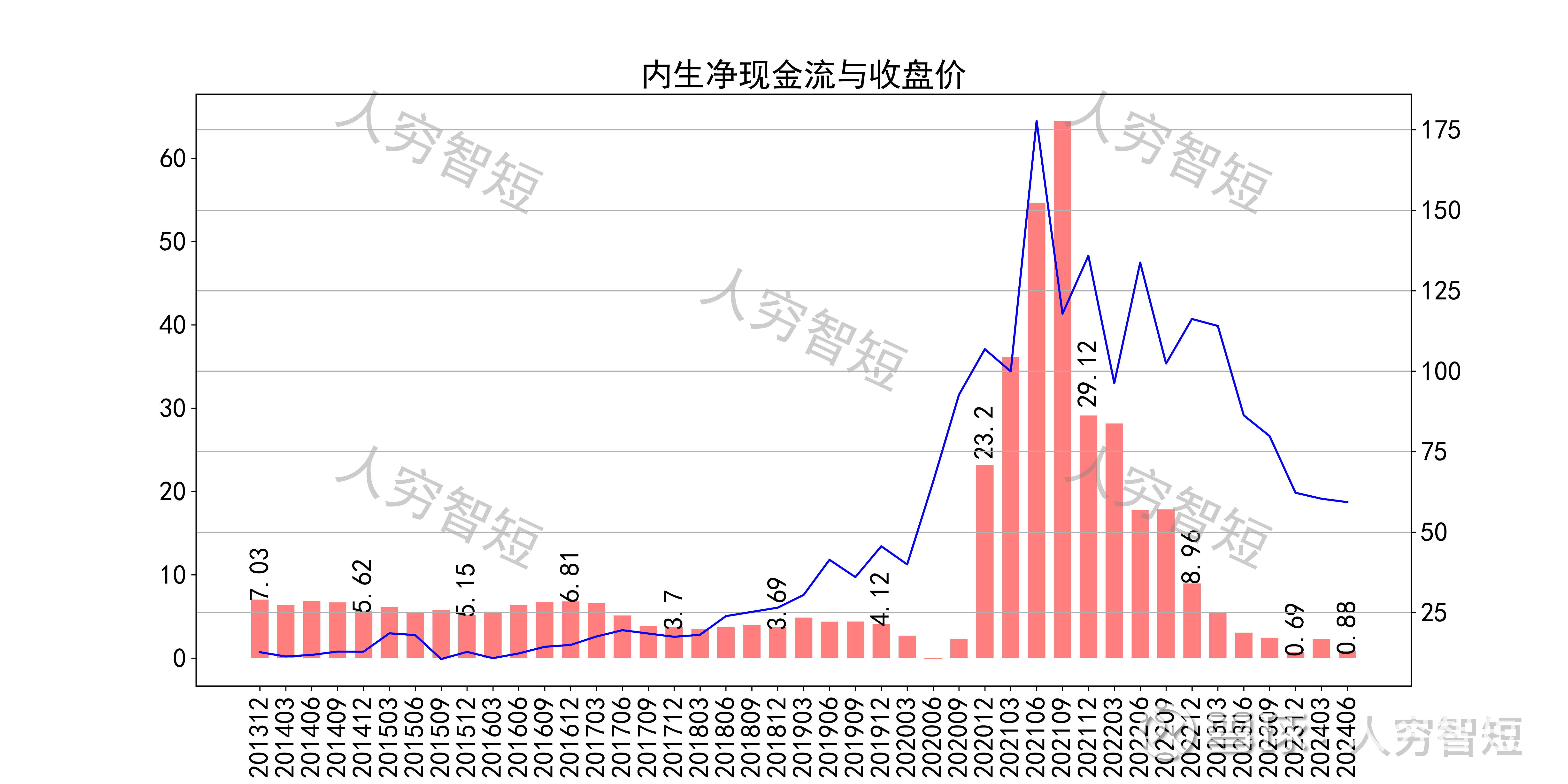

重庆啤酒历史收益表现尚可,过去十年跑赢全A指数的概率为53.49%,未来或将有所表现;股价表现与内生净现金流关联度较高,约为65.85%。

总结:

1. 啤酒行业消费总量持续萎缩,结构上以高价商品增长、低价商品缩减为主;公司高端产品营收增长较弱,未看到转型优势;

2. 毛利维持在较高水平,净利、ROE等指标同步波动,部分受到营销费用增长影响,未看到实质增长;需关注少数股东损益对归母利润的侵蚀;

3. 资产端存货结构良好、规模降低,资产质量较高;几乎无债务负担,可高水平支付股利;

4. 现金流结余维持紧平衡,股利支付率已处于较高水平,或可视为债券型企业。

$重庆啤酒(SH600132)$ $青岛啤酒(SH600600)$ $燕京啤酒(SZ000729)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP