(原标题:聊聊东方雨虹的分红与红利指数的选样)

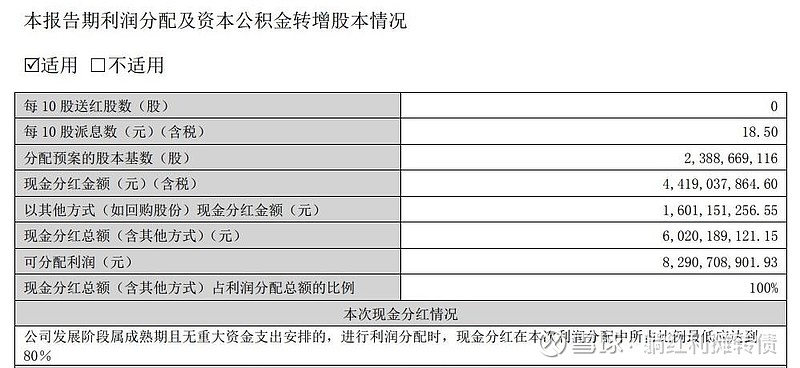

2月27日,东方雨虹发布了年度报告,年报显示其将派发每股1.85元合计44.19亿元的分红:

以当前每股13.34元的价格计算本次的分红收益率达到了惊人的13.87%,如果再算上每股0.60元合计14.62亿元的中期分红,其2024年度每股分红将达到2.45元,按当前的股价计算年度分红实施完成后其股息率将达到2.45/(13.34-1.85)=21.32%,而且东方雨虹年内还有数额不小的回购,单从账面数据看,这股东回报水平简直一流。

但事实真的如此吗?豪横分红的雨虹会纳入红利指数吗?接下来我们来讨论讨论这两个问题~

一、东方雨虹2024年分红方案点评

一般来说,企业的分红主要来源于净利润,当然,有些企业现金流远远好于账面净利润数据,如果现金流尤其是自由现金流强势的话分红超过净利润也是没问题的,不过也有另外一种情况,即企业资产负债表极其优异,手握大笔资金又没有什么负债,大手笔分红不仅能回报股东,还能提升企业的ROE,这种分红也是比较合理的。那么,东方雨虹属于哪种情况呢?

1、从净利润的角度看

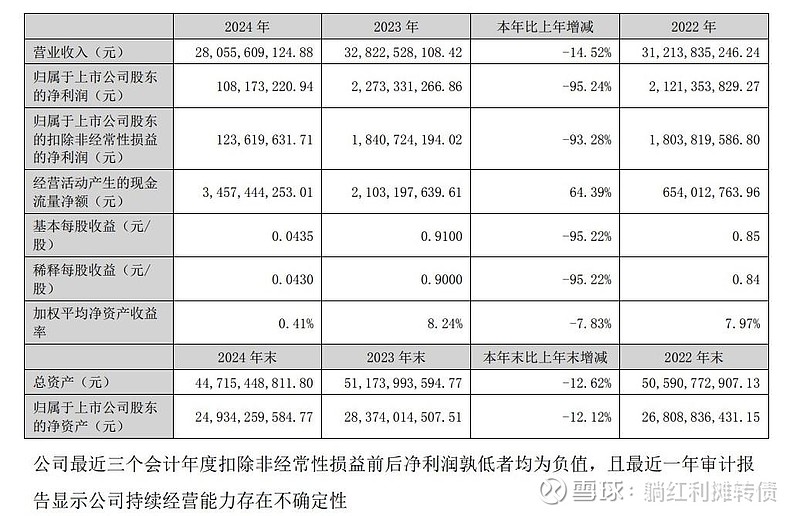

从净利润的角度看,东方雨虹24年净利润仅为1.08亿元、同比-95.24%,扣非净利润仅有1.24亿、同比-93.28%,年度ROE仅有0.41%,就这么点利润几乎不可能支撑起24年两次合计58.81亿元的分红的,那么会是现金流吗?

2、从现金流的角度看

从现金流的角度看,虽然24年经营现金流净额有大幅度增长,但是这只是建立在现金流流出放缓的基础上的,事实上经营现金流流入的金额还是在下降的,而且就34.57亿元的经营现金流净额也不可能支撑起56.81亿元的分红,如果再扣除11.74亿元的购建固定资产、无形资产和其他长期资产支付的现金,其自由现金流就只有22.83亿元了......

3、从资产负债表的角度看

从资产负债表的角度看,东方雨虹年报显示其类货币资金有77.97亿元,对应的有息负债包括了46.12亿元的短期借款+9.27亿元的非流动负债+9.23亿元的长期借款,看上去似乎还比较轻松,但如果再看到流动负债中还有26.69亿元的短期应付款项+36.64亿元的合同负债+44亿元的其他应付款,这样看就会发现其实企业的资金压力一点都不小,在这种情况下大手笔分红你细品......

4、如此分红为了谁

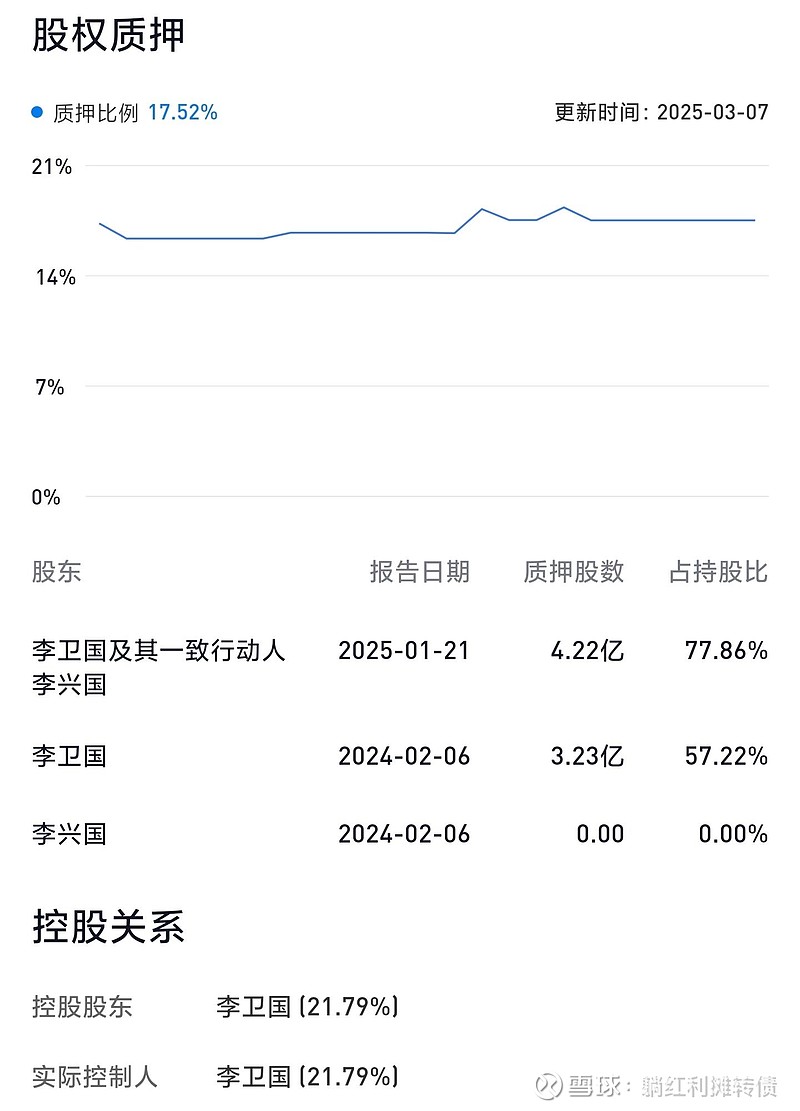

一切不符合常理的事情如果从利益的角度来看都会变得非常合理,瞄一眼大股东的质押率大概就知道这次大手笔分红的出发点了。

总的来看,东方雨虹这次分红并不是企业正常经营的结果,分红的方案也严重脱离了企业基本面,有经验的红利投资者基本不可能将其视为红利股,那么问题里来了,东方雨虹会因其极高的股息率入选主要红利指数吗?接下来我们来分析分析这个问题~

二、主要红利指数会纳入东方雨虹吗?

过去三年,东方雨虹的每股分红分别是0.10元、0.6元、2.45元,平均每股分红为1.05元,以当前每股13.34元的价格计算近三年平均股息率为7.87%,再考虑到总市值超过了300亿,毫无疑问东方雨虹的股息率和流动性都是满足指数纳入标准的,不过指数选样时还有其他的附加标准,我们以中证红利、红利低波和红利低波100三只指数为例来做一个说明:

1、中证红利

“过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于 0 且小于 1”。

东方雨虹今年的股利支付率为56.81/1.08=5260.19%,远远超过了100%,而且未来三年即使不分红,其股利支付率的平均值依旧要大幅超过100%,从这个角度看,未来三年,东方雨虹基本不可能纳入指数。

2、红利低波

“对样本空间内证券,计算其过去一年的红利支付率和过去三年的每股股利增长率,剔除支付率过高或者为负的证券(红利支付率过高:支付率排名在样本空间前 5%),剔除增长率非正的证券”。

东方雨虹满足指数每股分红增长为正的标准,但大概率会因“剔除支付率过高”这条标准而被排除在外。

3、红利低波100

“首先按照股息率进行降序排名,选取排名靠前的 300只证券;再根据过去一年波动率升序排名,选取排名靠前的 100 只证券作为指数样本。”

相对而言,红利低波100没有对样本的分红率作出限制,亦没有对样本的分红增长做出要求,如果东方雨虹在一段时期内的股价波动不高,那很有可能被纳入指数。

简而言之,如果一只红利指数没有对分红率的上限做出要求,那就有可能会纳入东方雨虹这类伪红利股,这也是指数固有的缺陷,当然,如果指数的样本分散性足够低,这类问题就不会造成太大的负面影响。

三、指数分红率限制的得与失

通过上文我们可以发现,给红利类指数的选样加上一个分红率上限限制可以有效地避免纳入类似东方雨虹这种异常分红的伪红利股,对于帮助指数规避红利陷阱、提升样本质量有明显的帮助,但是,从另一方面讲这也可能把一些基本面良好、真心实意回馈股东的优质企业排除在外。

这里我们用养元饮品近三年的分红为例做一个说明:

可以看到,养元饮品在过去三年每年分红金额都大幅超过了净利润,分红力度不可谓不强,但是这种力度的分红是建立在稳定的业绩、强劲的现金流以及漂亮的资产负债表上的,这种类型的超额分红才是健康的。但是养元饮品却因为分红率超过了100%而无法入选中证红利指数,实在是有些可惜。

任何一个规则都有其利弊所在,红利指数的分红率限制即把东方雨虹这类伪红利股排除在外,同时也使得养元饮品这种真红利股无法入选,不过我认为这条规则总体看是利远大于弊的,试想一下A股5000多家公司,真正具备养元饮品这种超额分红能力的又能有多少呢,我想大家心里都会有答案。

好了,以上就是本文的全部内容了,喜欢的话就转评赞支持一波吧~$红利ETF(SH510880)$ $中证红利ETF(SH515080)$ $东方雨虹(SZ002271)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP