(原标题:买股票就是买垄断/护城河:以腾讯控股、中远海控、中国海洋石油为例)

段永平@大道无形我有型 指出买股票就是买垄断/护城河。在价值投资领域,“护城河”是巴菲特提出的核心理念,指企业抵御竞争、保持长期盈利能力的结构性优势。而垄断性优势则是护城河的最高形态,表现为资源独占、技术壁垒或市场支配地位。

本文以我的持仓腾讯控股(科技)、中远海控(航运)、中国海洋石油(能源)为例,解析如何通过垄断性护城河构建长期价值,并探讨应如何评估这类企业的投资逻辑。

一、腾讯控股:从流量垄断到内容驱动的护城河重构

1. 传统护城河的瓦解与重构

腾讯曾以“流量+资本”构建垄断性护城河,但反垄断政策导致其部分优势弱化:

无形资产削弱:音乐独家版权解除(如周杰伦IP),投资扩张受限(减持京东、美团);

网络效应分流:抖音、快手分流用户时长,微信月活增速放缓至3%。

2. 新护城河的构建:内容与生态闭环

腾讯转向“长青战略”,以内容和技术重塑护城河:

社交关系链绑定:微信月活13亿,小程序日活超5亿,用户迁移成本极高;

游戏与IP协同:《王者荣耀》《英雄联盟》等头部IP通过社交导流,形成“内容-流量-变现”闭环;

云计算与AI布局:腾讯云依托规模效应降低成本,企业服务收入占比提升至33%。

3. 监管适应与战略调整

腾讯通过合规化与ESG转型维持护城河:

分红与回购:2024年全年,腾讯共回购3.07亿股,总金额达1120亿港元。2025年继续在回购,预计延续千亿回购金额。

绿色技术投入:数据中心PUE(能耗效率)降至1.06,低于行业平均1.5。

估值弹性:当前市盈率20倍,低于历史均值,若游戏与广告业务复苏,市值有望重回700港元目标。

二、中远海控:航运业的复合型护城河体系

1. 规模效应与成本优势

中远海控的护城河核心在于全球航运网络的规模效应。其集装箱船队规模位居全球第四,截止2024年底运力332万teu,控制全球11.2%的运力。规模效应带来的成本优势显著:2023年单箱成本仅1028美元,比行业平均低15%(马士基为1180美元)。这种成本优势源于:

船舶大型化:2.4万TEU甲醇动力船提前布局绿色航运趋势,降低燃料成本;

港口协同:控股青岛港、厦门远海等8个核心枢纽港,自动化码头处理能力达620万TEU/年,船舶在港时间缩短22%;

联盟定价权:海洋联盟(中远

+达飞+长荣)控制全球34%主干航线,通过舱位互换调节运价,避免恶性竞争。

2. 数字化与生态控制力

中远海控通过“航运+港口+物流”一体化布局,将物理网络转化为数据网络:

区块链技术:电子提单签发量占全球23%,衔接误差从±3天压缩至±6小时,提升供应链效率;

多式联运:整合中欧班列与海运,将重庆至欧洲门到门时效从37天压缩至18天,并通过波兰CTT物流公司掌控欧洲端38%的货物处理能力;

数据变现潜力:提单数据反向渗透供应链金融,潜在市场规模达2000亿元。

3. 地缘政治红利与反脆弱性

中远海控的护城河与全球贸易格局深度绑定:

转口贸易避税:墨西哥航线舱位利用率达98%,帮助中国出口商规避美国关税(节省24.85%成本);

RCEP区域控制:东盟航线市占率41%,为隆基绿能等企业提供关税规避通道;

投资价值验证:2024年中远海控净利润490.8亿元,股息率达11.5%,市盈率155.6*13.7/490.8=4.34倍。2025年在中性预期下,年利润400亿左右。业绩足以印证其周期弱化下的长期价值。

三、中国海洋石油:深海垄断与技术壁垒的典范

1. 政策垄断与资源独占

中海油的核心护城河是国务院授予的海上油气勘探独家经营权,掌控中国海域95%的探矿权。这一牌照赋予其资源独占优势:

深海开发壁垒:3000米超深水钻井技术(如“深海一号”平台)将钻井误差控制在0.1米,国产化率超80%;

成本优势:桶油完全成本28.83美元,显著低于埃克森美孚(40美元)和中石油(35-40美元),即便油价跌至40美元仍可盈利;

补贴与税收优惠:深海勘探财政补贴最高达项目投资的50%,资源税税率较陆上低30%。

2. 天然气转型与长协锁定

中海油从“纯油公司”向“油气并举”转型,构建第二增长曲线:

天然气占比提升:计划2035年天然气产量占比达50%,已签署25年LNG长协价格(10-12美元/百万英热单位),较现货低30%;

地缘政治红利:低价抄底俄油(2023年折扣达15-20美元/桶),中俄东线天然气管道年输送能力380亿立方米。

3. 现金流与分红承诺

中海油的商业模式本质是“印钞机”:2023年经营性现金流2097亿元,自由现金流798亿元,近5年平均股息率8%。其估值安全边际显著:市净率仅1.05倍(埃克森美孚为1.84倍),DCF模型隐含市值空间30%。

四、护城河投资的三大核心逻辑

垄断性资源的不可替代性

中远海控的港口-航运网络、中海油的深海牌照、腾讯的社交关系链,均具备“物理+数据”双重垄断属性。

成本优势与抗周期能力

腾讯的规模经济、中远海控的单箱成本、中海油的桶油成本,构成利润安全垫。

政策与地缘红利的长期性

RCEP、能源安全战略、反垄断合规化,均是企业护城河的外生强化因素。

五、风险与挑战:护城河的动态维护

技术颠覆风险:新能源对油气的替代、区块链对航运数据的重构、AI对社交模式的冲击;

政策不确定性:碳税、反垄断、地缘冲突可能削弱既有优势;

管理层战略失误:如腾讯“赛马制”向“长青战略”转型的成效待验证。

结论:护城河是长期价值的终极答案

腾讯控股、中远海控、中国海洋石油的案例表明,垄断性护城河的本质是“资源控制力+技术壁垒+生态闭环”。投资者需穿透财务数据,识别企业护城河的来源与可持续性,并在估值低估时果断布局。在逆全球化与科技革命交织的时代,唯有真正拥有护城河的企业,才能穿越周期,成为资本市场的“时间玫瑰”。

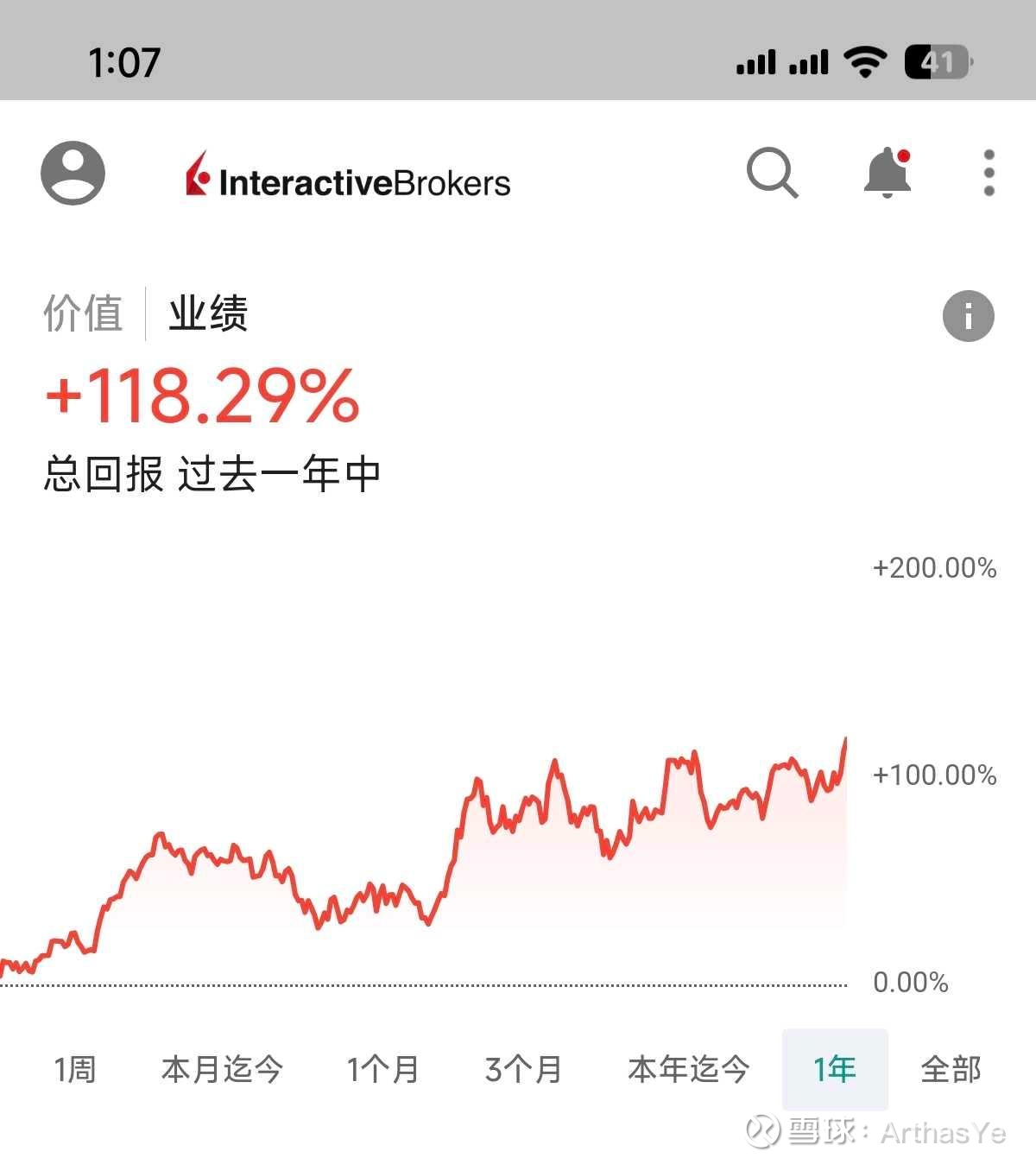

ps:25年大牛市虽然没挣到大钱,但也创了新高,值得开心一下!

价值投资者不怕大跌,有点怕大涨吃不上肉。

美国昨晚大跌,香港真是太强势了,看好香港今年的大牛市,看好今明年恒生突破新高!

$腾讯控股(00700)$ $中远海控(SH601919)$ $中国海洋石油(00883)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP