(原标题:固态电池投资价值解码)

近期智能驾驶及相关概念的热度有点高,而电池作为新能源汽车中价值最高的核心部件,最近却是鲜有问津。那么就来聊一下固态电池。

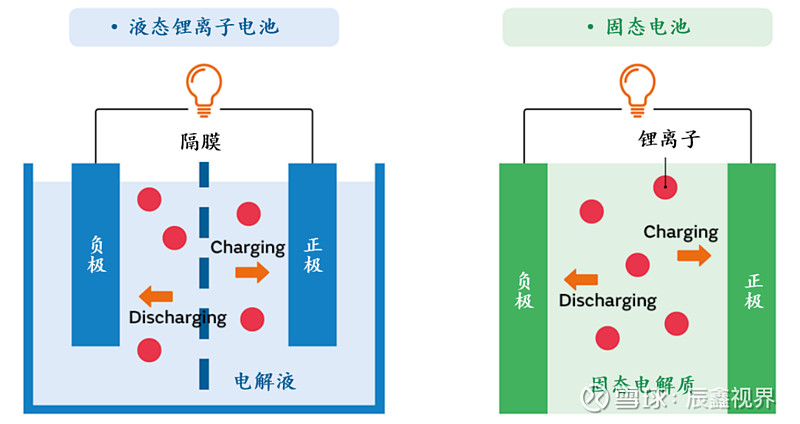

液态电池(目前大多数新能源车用的都是液态电池)和固态电池,决定性的区别在于电解质:传统的锂电池是将正极和负极都放在电解液中,再通过隔膜区分正负极(防止短路),而纯固态电池用固态电解质取代了电解液,并且电解质还起到了隔膜的作用。

固态电池未来的需求增量主要来自以下几个方:新能源汽车(动力电池当前需求规模最大)、消费电子、低空飞行器、人形机器人。

为什么说固态电池是锂电池未来发展的方向?

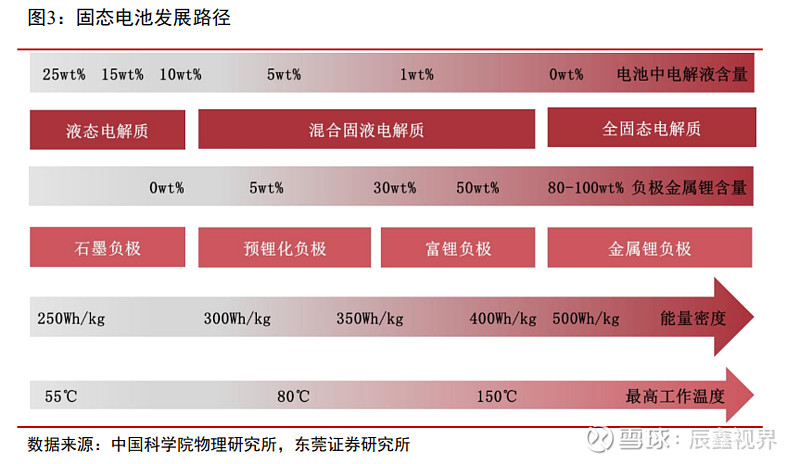

当前传统液态锂电池的技术已经相当成熟且能量密度已接近天花板,而固态电池由于其电解质可以适配更高比容量的正负极材料,使其能量密度上限能够远超液态电池(续航更长);同时由于不用电解液和隔膜,电池的体积和重量能够进一步优化。除此之外,固态电解质的安全性上也具备优势:热稳定性强,不像电解液易燃;不易生成锂枝晶(液态电池锂枝晶可能会刺破隔膜造成短路)。可以说,固态电池是比较明确的电池未来发展方向。

固态电池发展现状如何?

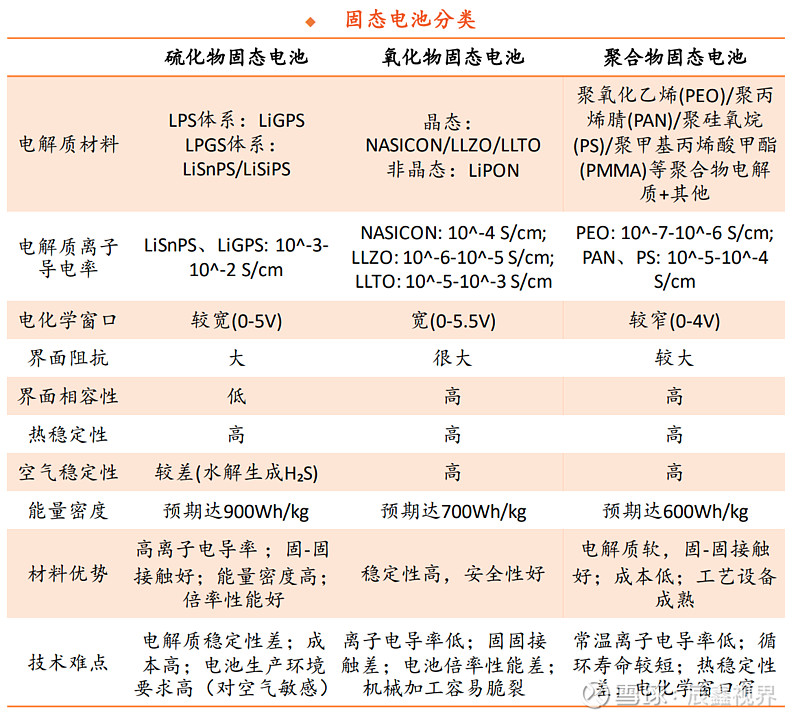

固态电池由于技术上仍存在多个难点,因此中短期内并不具备量产的条件。当前各大电池厂商、下游车企、上游材料商和设备商都在这一领域积极布局,但是技术和配方都是不同的。根据电解质的不同大致可以分成三类:硫化物、氧化物、聚合物固态电池。

国内具备技术经验优势的老牌电池厂商如宁德、比亚迪等主攻的方向是硫化物全固态电池(理论上能量密度潜力最大,但技术难度和成本高);新入局者如清陶、卫蓝等专注于氧化物路线(技术相对成熟)。

硫化物:以日韩企业为主,主要为丰田、三星、松下、Solid Power、宁德时代、比亚迪、蜂巢能源等。日本企业具备先发优势,当前固态电池的进度相比国内头部企业快1~2年。

氧化物:以中国企业为主,主要为辉能科技(中国台湾)、赣锋锂电(赣锋锂业控股子公司)、卫蓝新能源、清陶能源、Quantum Scape等。国内新势力通过半固态电池切入。

聚合物:以欧美企业为主,主要为Bollore、BatScap、Blue Solutions、Solid Energy等

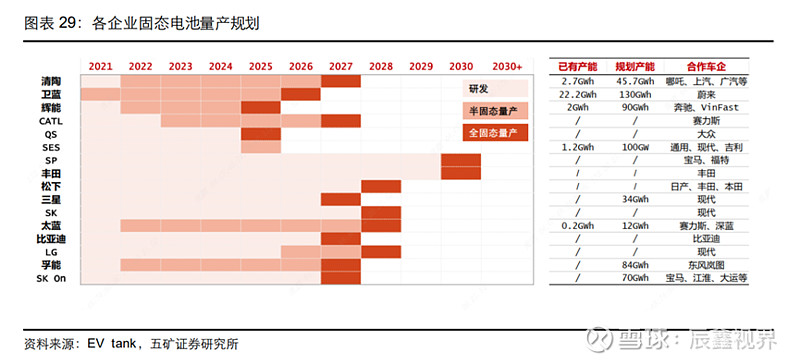

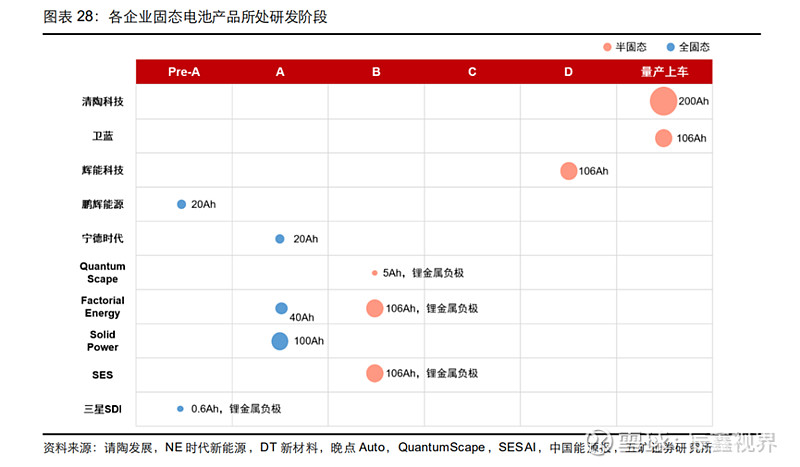

从各家企业产能的规划来看(实际时间肯定是有出入的,可以先看个大概),基本上量产(下图中的量产其实是小批量的生产/示范项目,并没有达到大规模上车的要求)时间在2027年到2030年。

从几家头部公司研发阶段看,包括宁德在内的固态电池领军者还处在A样阶段,这个阶段到量产上车通常需要4~5年,也就是在2030年左右有希望大规模量产。固态电池中短期不会给产业链上的公司带来多少业绩增量,但随着研发的推进和技术突破,时不时会为个股带来催化。

在固态电池攻克技术难点实现量产之前,不少电池厂商为了拓展市占率、保持下游客户粘性以及技术积累,选择将半固态电池作为一个过渡方案(半固态电池可兼容现有液态电池生产线,比较适合快速商业化)。例如卫蓝和清陶半的固态电池已经实现量产和上车(蔚来ET7、知己L6等)。

那么在固态电池技术成熟之前,半固态电池产业链是否会迎来确定性的机会(迅速取代传统液态电池,订单出现大幅增长)?

由于和传统液态电池的设备技术兼容,半固态电池渗透率提升并不会带动整条产业链的需求增长。而在氧化物电解质(LLZO、LLTO)及其上游锆矿需求量会剧增,高镍正极和硅碳负极材需求量亦会有所提升。上述三个部件是液态到半固态电池新增的需求,用来替换原有的电解质以及正负极,理论上空间较大。

同时,半固态方向也存在风险点:

首先,半固态电池并不是全固态电池技术发展的必经之路。半固态电池的电解质多数以氧化物为主,与硫化物固态电池(全固态主流技术方向)相比,无论是设备工艺和原材料都是有明显区别的。随着研发的推进,目前又有硫化物+卤化物复合、氧化物+聚合物等新方案的出现。氧化物半固态电池积累的技术不一定能够适用于其他方案,只能算是众多技术路线中的一种,技术相对成熟是其最大优势。

其次,半固态电池虽然理论上是全方面领先传统的液态电池的,但是在实际上车之后的测评来看并非如此。现实是不同厂商的半固态电池的配方和技术是存在差异的,导致最终在续航和安全性方面的表现参差不齐。除此之外,现阶段的半固态电池还面临成本高、循环寿命短等劣势,这会影响其在中低端车型的渗透速度。

因此,可以断言的是半固态电池已经开始不断占据液态电池的市场份额,是短中期动力电池的主要迭代方向。但半固态电池的渗透率增速还是存在不确定性(性价比和技术都还有提升空间,远期有被纯固态电池取代的风险)。

以下是氧化物电解质的核心上游供应商,受益于半固态电池渗透率的提升,需求量可能迎来显著增长,但由于绑定单一技术路线,远期的确定性来说,个人觉得还是有一定风险的。

需要特别注意的是,随着固态电池的技术路线逐步明确,不少方案及其相关产业链会面临被完全或是部分取代的风险。例如隔膜行业,在半固态电池时期传统隔膜,但是一旦硫化物固态电池实现大规模量产(不需要传统隔膜),行业会面临需求量大幅下滑的风险。相关公司如不能及时转型(如恩捷在硫化物电解质压制成膜上的业务拓展),将会面临永久性的市场份额损失。

在众多固态电池路线方向和不断的技术迭代中是否存在确定性比较高的细分行业?

要满足高确定性必须要满足两个条件:1.在主流的几个固态电池技术方向(尤其是硫化物)都能兼容。2.相较传统液态电池,在材料或工艺设备上存在显著升级及替代需求。

大致总结了一下符合要求的细分行业

高镍三元正极(氧化物、硫化物电池中表现较好):为了提升能量密度,对高镍三元正极(Ni≥90%或≥95%)的需求会增加。无论是半固态电池还是固态电池,高镍正极都是主流的配置选项。相关公司有容百科技、当升科技等。容百科技,是镍三元正极材料的产销量龙头,专注于高镍三元正极材料(Ni90、Ni92、Ni96、NCM811)并已经实现量产。容百科技客户比较集中度高,尤其对宁德时代的依赖度较大。当升科技算是正极材料技术龙头,除了普通高镍三元材料外,还积极布局了无钴三元、富锂锰基等多种新型材料。其客户相对较为分散,国际化程度高,与国际知名电池企业均有合作。

导电剂(由碳纳米管CNT替代业态电池用的炭黑):无论电解质类型如何,固态电池均需通过碳纳米管(或其他高导电性碳材料)增强电子导电性。不同电解质对碳纳米管的改性方式、添加量和复合结构需求有所差异。未来随着固态电池技术成熟,导电剂将向定制化、多功能化方向发展,以满足不同电解质体系的需求。目前国内固态电池厂商(如宁德时代、比亚迪)均以碳纳米管为核心导电剂,天奈科技为主要供应商(导电剂龙头,技术壁垒高,单壁CNT技术国内唯一规模化应用)。

PVP(聚乙烯吡咯烷酮):固态电池的功能添加剂,作用广泛(碳纳米管的分散剂、界面改性、抑制锂枝晶等)。新开源是PVP行业全球龙头:产能占全球34%-35%,电池级PVP产能占比超50%。自主研发的“梯度聚合技术”适配不同电解质体系,生产成本较国际竞品低20%。已经与宁德时代、比亚迪、国轩高科、清陶能源等固态电池厂商建立长期合作。

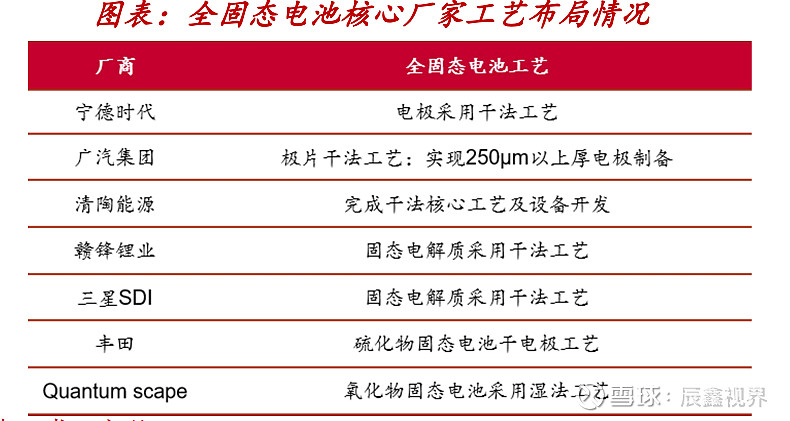

聚四氟乙烯(P TFE) :干法工艺的粘结剂,硫化物路线的关键材料。相对于液态电池的施法工艺,干法工艺不需要溶解剂,直接将材料混合成膜。能够提升安全性和性能;且工艺简化节约成本。主要生产商包括:大金、杜邦等外企把我核心技术优势,东岳集团、永和股份等国内企业凭借成本优势占据国内主流市场。

干法工艺相关设备商:干法制制造覆盖多个流程包括混料、纤维化、制膜、封装。

先导智能:提供全固态电池整线解决方案,包括干法电极涂布设备、固态电解质涂布机、干法成型设备等,已成功交付国内外知名企业。

曼恩斯特:专注于干法电极涂布设备和干法成膜设备,提升固态电解质与电极的界面稳定性,已获得多家固态电池厂商订单。

纳科诺尔:国内辊压设备龙头,推出多款干法电极设备,如八辊干法成膜覆合一体机,计划建设国内首条GWh锂电干法电极自动化产线。

赢合科技:开发干法搅拌设备和干法电极量产设备,已完成第二代、第三代设备的研发,具备整线装备制造能力。

利元亨:拥有干法电极核心装备项目,具备生产固态电池整线装备的能力,已交付美国首条固态电池前段设备。

风险提示:上述这些细分领域和个股在固态电池发展趋势中收益概率较高,但并不是说有百分百的把握,在技术方案定型前一切皆有可能。当前处于技术迭代较快的阶段,需要时刻关注各个技术路线。上文中提到的公司均是行业中代表性的公司,不涉及任何投资建议。

#星计划创作者# #固态电池# #今日话题# $当升科技(SZ300073)$ $纳科诺尔(BJ832522)$ $赢合科技(SZ300457)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP