(原标题:铜博士:实不相瞒,其实我也是超级大周期)

上次《show me the gold》写完后,实物黄金没有休息,继续走长牛趋势,一口气破三千。美股黄金股是一路大涨,也没有要休息的意思,今年不出意外应该也是一个美股黄金股的集体大年。

A股这边还是沉浸在“为梦想窒息”的AI赛道里,黄金板块象征性反弹了一下,但没有要走大牛的意思。

今天我们来聊一聊被称作大宗商品之王的铜博士,也就是精铜矿的现状和潜在的投资机会。这是我认为未来仅次于黄金的第二大大宗商品投资机会,也是百年大变局下超级周期的受益资产。

老规矩,在做一项资产的配置或者投资策略前,我们要先了解这个资产的属性。我们先来讲讲铜这种资产的属性和用途,为什么投资界要把它称作大宗商品之王。

铜的属性和用途:

铜(Copper)是一种过渡金属元素,化学符号为Cu,原子序数为29。在自然界很多以合成物的形式存在,经常跟孔雀石呆在一块(孔雀石产于铜矿的地表)。因此过去找铜主要盯着孔雀石找。

铜是人类最早进行规模化开采和冶炼的金属之一。过去被用作制造各种生产生活物资,比如铜斧、铜刀、铜铲。我们中国古代的铜冶炼技术非常发达,也广泛适用于各领域。

《资治通鉴》:“赐甲第,僮千人,乘舆斥车马、帷帐、器物以充其家,又以卫长公主妻之,赍金十万斤。”

这个金啊,它其实说的是铜钱。铜是中国古代长期同行的货币,比白银的历史还长得多。

铜矿石就长上面这样,确实很像黄金。

进入现代社会啊,因为铜柔软而延展性好,导热性和导电性高(仅次于银),常温下不与干燥空气中的氧气发生化合反应。因此,铜大量应用在电缆、电气和电子元件,以及轻工、机械制造、建筑工业、国防工业等领域。现代社会铜的最普遍用途在于制造电线和其他电力设备,

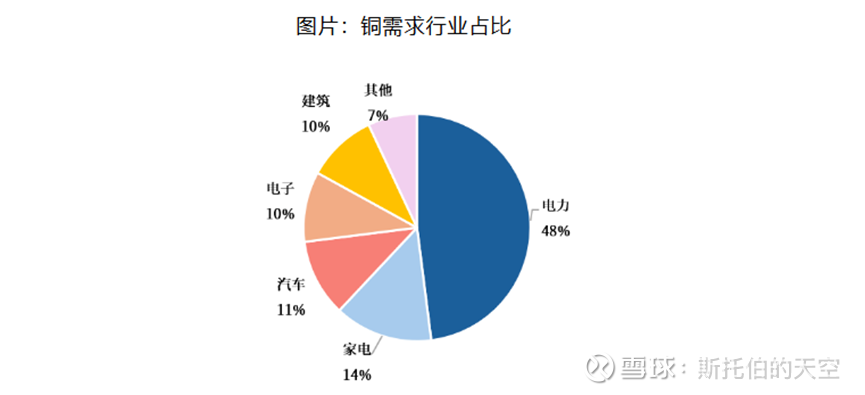

铜的消费结构,有很多分类,但是不管怎么分,铜最主要的用途就是电力行业,下图就是铜的消费结构。所以,这儿可以有个结论,决定铜消耗量的,主要是电力行业的需求。

有的人会说啊,市面上有一些铝代铜的技术,会如何如何。但是铝线的效率和稳定性远达不到铜的水平。而且大量用铝的,其价格也会涨,因此是很难替代的。

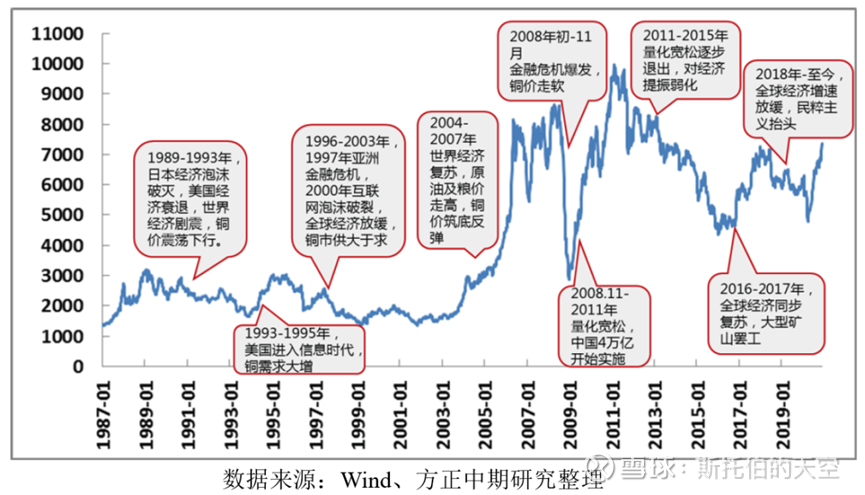

那为什么叫它铜博士呢?看下图。

铜是经济活动中,需要最多的金属之一。铜的需求量增加,供不应求,往往预示着经济好转。而铜的需求量下降,供大于求,往往预示着经济衰退。铜价被誉为全球经济的晴雨表,堪称一种经济风向标,几乎可以嗅到任何经济风吹草动的气息,像经济的水银柱,微妙地升降间揭示着全球经济的脉动。

但是!大家可能觉得现在全球经济好像不好,怎么铜价一直在涨呢。这就要说到今天的重点了:为什么铜也是超级大周期。

我们先看图:

铜价的价格中枢,是不断的抬升的,呈周期性向上波动。

从一千多,到四千多,到五千多,到现在七千多。

造成这样的原因是什么呢?先概括起来就是:供给端越来越小,需求端越来越大,供需矛盾不断紧张。

那我们先看铜的供给端,是怎样的一个格局,有一些数据大家要仔细看:

总体而言就是:产能高度集中、越挖越少,越来越稀缺。

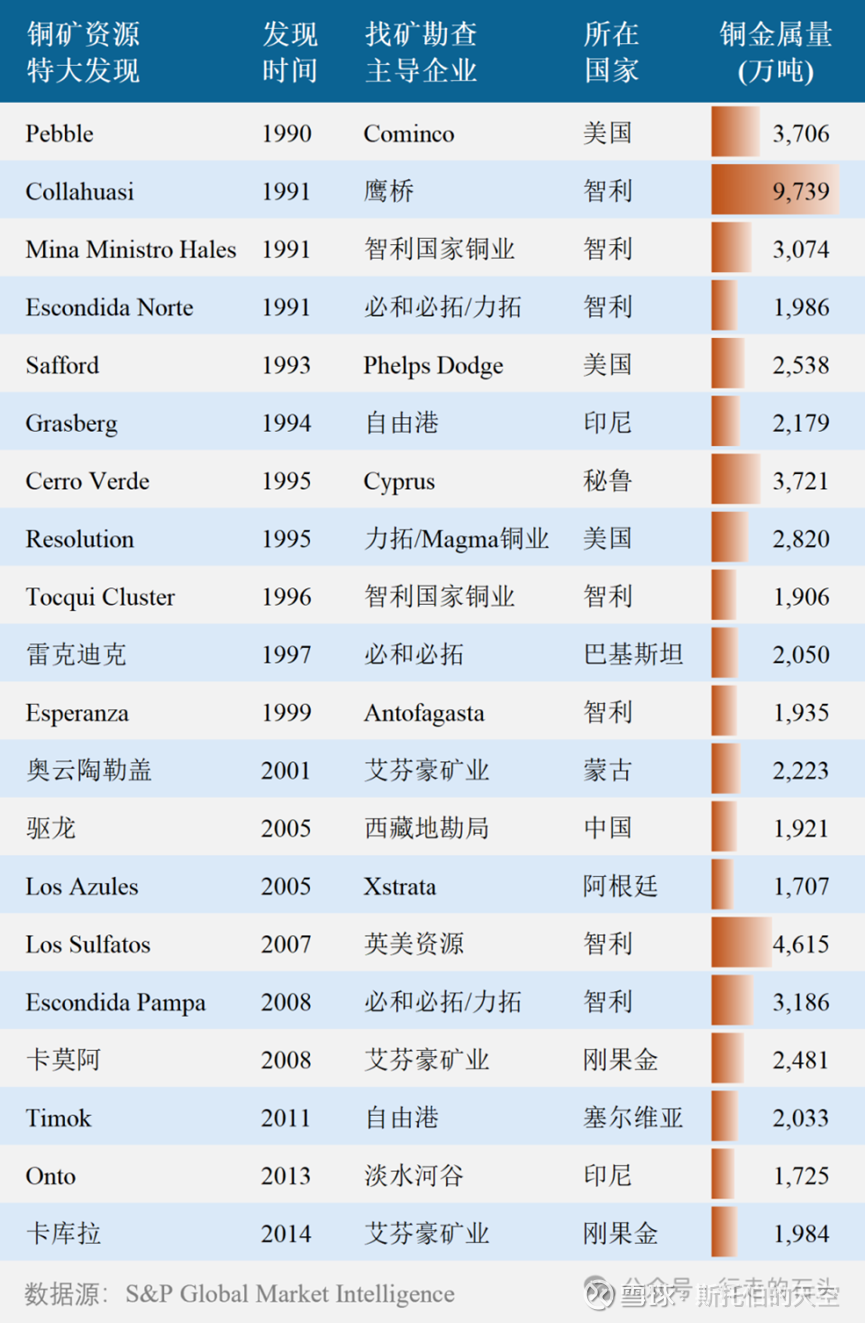

铜的供给端是高度集中的,智利一个国家的铜产量就占了全球的28%。而同时,主力矿山是维持大宗金属供应的核心动力,在很大程度上影响整体表现。2023年排名前20的矿山,贡献了全球矿产铜年产量的36%;其中超过70%都是在30年之前发现的。

你们仔细看下图,自2014年艾芬豪矿业在刚果金发现卡库拉超大型铜矿以来,过去10年的特大铜矿找矿发现为零。即使你现在找到特大型铜矿,从勘探开采到出产能,也要6-8年。

据标普S&P统计,年产量超过1.5万吨金属铜的矿山中,超过50%的已经服务了20年以上;这些矿山的入选品位也在过去的30多年下降了约40%至含铜0.6%。

现有的大型矿山的品味是不断的下降,越挖越深,开采成本越来越高。

下面是两段新闻,大家合起来看:

“2019-2024年,全球铜矿储量整体增长,其中,2023年全球铜矿储量达到近年来最高值,为10亿吨;2024年全球铜矿储量下降至9.8亿吨,同比下降2%。”

“2019-2024年,全球铜矿产量逐年递增。2024年全球铜矿产量达到2300万吨,同比上涨1.77%,产量达到近年来最高值。”

也就是说,从2024年开始,铜的储量是真正在下降了,属于越用越少。稀缺性越来越明显。

这儿我讲一句,我国是全球主要的铜消耗国,我们占了全球总消耗量的60%,但是我们是贫铜国,我们的铜矿品味低储量小,我们70%以上的精铜是进口的,属于高度依赖进口,比铝的依赖度要高。铜是直接涉及到我国战略安全的一种金属。智利和秘鲁是我们主要进口国。

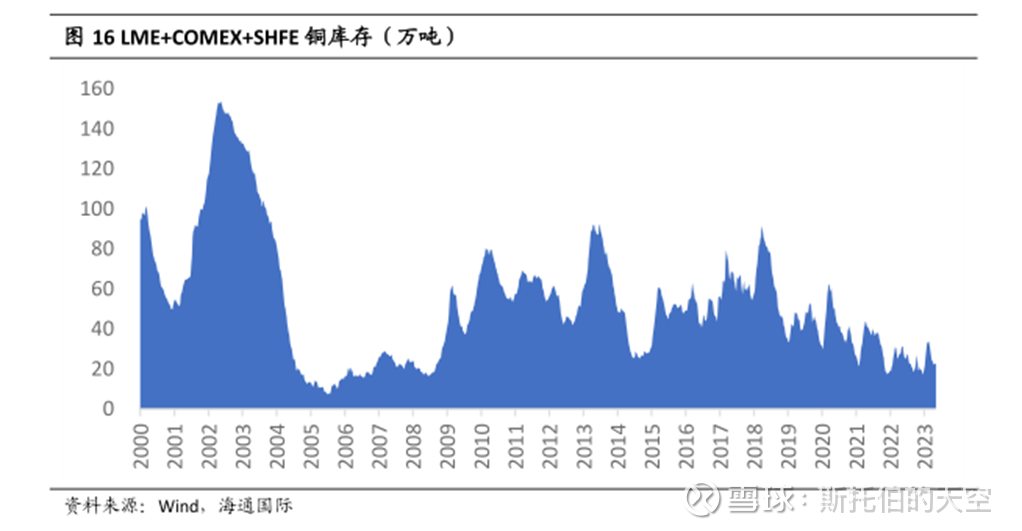

再看看交易所的情况,全球主要交易所的铜库存最近十几年整体一直下降,尤其是峰值一直降,因为实在屯不住这么多精铜了:

供给端情况已经很清晰,我们再看看需求端,总结起来就是:需求长盛不衰,多点开花。

第一:是新能源的需求:包括锂电池、光伏、风电和储能系统等,这个是比较大的一个增长点,也是为什么你感觉房地产不太行之后铜价依旧会比较坚挺的一个原因,如下图。

第二:亚非拉美主要是印度的工业化,这个类似于我们加入世贸后的情况。没有那么夸张,但是消耗量也非常惊人。新冠疫情过后的2021-24财年期间,平均年度铜需求增长21%,去年达到了170万吨,已经很接近全球消耗的十分之一,后面大概率还会增加,这只是印度一个国家。印度就是过去的我们,他们不用超过我们,只需要一直靠近就很厉害了。其他还有巴西、埃及、卢旺达、土耳其、伊拉克这些正在迅速发展的经济体。

第三:美国和欧洲的制造业回归,包括欧洲的军备竞赛,对铜的消耗是非常巨大的。大多数炮弹和导弹都会用到铜壳,电子设备更是必须用到。2024年全球军工领域对铜的消费量为167万吨左右,约占全球铜消费量的6.6%。这个大家自行下来了解一下,这些需求都是非常大的

接下来还有两个因素要分析(做投资一定要穷尽全部影响要素,然后筛选最主要的!):

货币端:和黄金一直涨价的逻辑一样,就是过去长期全球大放水,尤其是美元。这导致货币购买力贬值,相对应的一些大宗原材料就一路涨价,尤其是具有稀缺性的铜和黄金等。

大环境:全球局势动荡,会导致很多地方生产和运输受阻,导致原材料价格尤其是本身就稀缺的矿产价格涨价。比如大家知道最近刚果局势不太好,正在打仗,主要产于刚果地区的钴矿价格就水涨船高,相关上市企业的股价一路上涨。

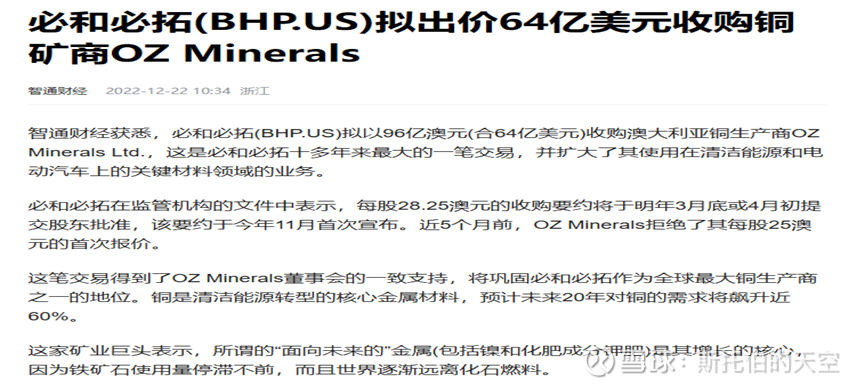

在产业界,全球都在抢铜矿,贴两个新闻吧,大家自行感受。

上述种种因素,导致了铜价在未来居高不下,而且长期呈螺旋上涨趋势。

那么了解了这个趋势,普通人怎么参与呢,你去开矿山肯定不现实哈。但是对于普通人而言,直接投资铜现货和期货性价比都不高,技术要求比较高,而且期货这玩意风险非常大,不建议普通人玩。

投铜矿股是一种更优的选择。

选铜矿股的,第一标准就是产能、储量和成本,这三个决定了这家企业在铜这个行业里的地方和长期性。

按照这个标标准,国内第一档的,能排进全球前列的,只有一家,那就是紫金矿业,业界又称为 矿茅。

紫金矿业不仅是矿多、产能大、成本低,而是是技术水平相当领先,盈利能力相当优秀。最关键的是,紫金矿业还是中国第一大金矿企业,跟DEBUFF一样。是铜股里确定性最强,胜率最高的。紫金矿业当然没有以前便宜了,但依旧是比较划算的估值。

其他的铜企都是二三梯队,他们的优势主要是增长空间大,弹性好,比如洛阳钼业和金诚信,属于赔率高胜率低。如果说要在确定趋势的前提下去,搏高收益,这些个股可能比紫金要强。

除了紫金之外这些个股就需要具体问题具体分析了,搞高赔率的可以深度研究下,比如金诚信和云南铜业这种。

我想我已经把铜的逻辑说的很清楚了,但是也很欢迎大家指正和批评。

$紫金矿业(SH601899)$ $洛阳钼业(SH603993)$ $金诚信(SH603979)$

@润哥 @人生是历练 @大黄蚬子hgx

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP