(原标题:生猪市场近期热点)

一,迟迟未到的大跌

2024年7月开始,农业农村部就开始预警今年春节后生猪养殖有可能亏损,但是经过自媒体和金融市场的渲染,市场预期却变成了生猪价格有可能大幅下跌,进而又演化成了春节后生猪价格一定会大幅下跌。

随着去年下半年新生仔猪的逐月增长,对春节后生猪价格的悲观预期又蔓延至全年预期,生猪合约定价全部跌至行业平均成本之下。

悲观情绪导致春节前的抛售较为彻底,尤其是中大猪的集中抛售导致春节后不仅整体供给压力明显减轻,而且中大猪的供应出现明显短缺,肥标价差创历史新高,同时带动了压栏和二育的积极性。

春节后生猪价格在端在跌破14元/公斤后迅速反弹至15元/公斤左右,压栏和二育成为这次反弹最完美的解释。但一月数据发布后农业部适时的预警,行业悲观情绪并未改善,实际二育规模并不大。

随着集团企业出栏逐渐恢复正常,肥标价差逐渐缩窄,生猪价格也在缓慢回落至14.5元/公斤后开始小幅震荡,至今已经接近一个月的时间,但预期中的大跌却迟迟未到。

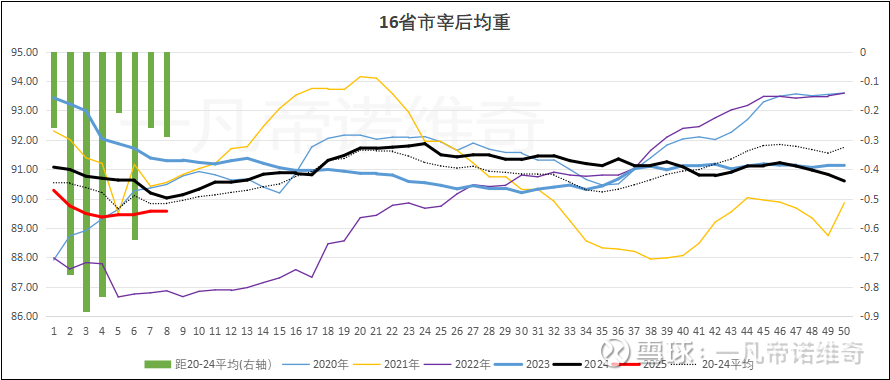

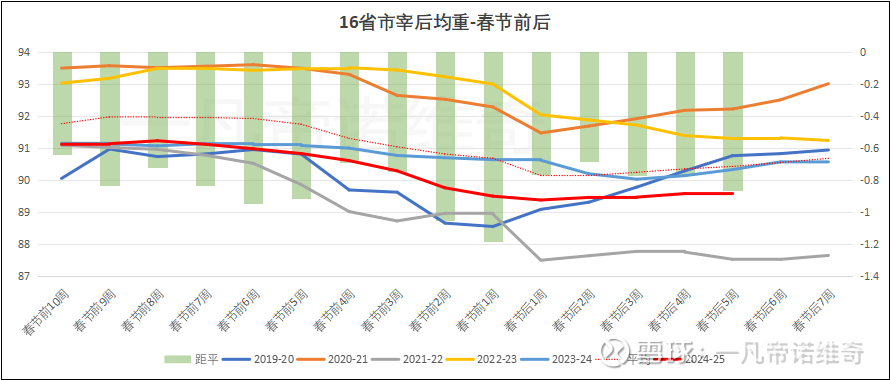

二,库存积压了吗

很多人认为近期生猪价格迟迟未跌是因为在肥标价差和中国对美国和加拿大进口猪肉加征关税及多次轮储的消息刺激下行业持续压栏导致的,三方数据也显示春节后出栏均重持续提升,有些三方数据甚至现实当前出栏均重已经达到历史同期最高水平。

但是宰后均重却展示了一个完全不同的情况。

无论公历还是农历角度,目前宰后均重均低于历史同期平均水平,且仅高于2022年同期。

这里不讨论哪个数据更接近事实,我只是想说,这次生猪价格迟迟没能按照主流预期那样的大幅下跌,背后的原因十分复杂。

三,猪肉需求

从2022年开始,连续三年春节后生猪价格都迅速跌破行业成本线,春节后传统淡季的屠宰量和年底旺季之间的差距逐渐缩小。一方面是饮食习惯的逐渐调整,腌腊量逐年下降,春节前的备货量也逐年降低,但因为春节前备货减少也导致了春节后的需求增加;另一方面则是屠宰企业也已经习惯了在上半年生猪价格相对较低时储备冻肉。因此春节后白条销量的降幅一般会大于屠宰量的降幅。

今年春节后屠宰量迅速回升,不同三方机构不同省份之间略有差异,有些已经创了同期历史新高,有些也在历史同期高位。一方面确实有些屠宰企业小规模入库或者部分部位被动入库,另一方面在农业部、自媒体等悲观预期引导下,产业出栏积极性仍然较高。

但同时,今年春节后白条批发量也迅速提升,尤其是一二线城市的白条批发量已经接近历史同期最高水平,而生猪价格仍然在行业成本线附近,显示出今年猪肉需求较好。

四,分歧

目前市场对今年年中价格分歧较大。

有些人认为,春节前库存消化已经比较彻底,春节后在低库存的前提下,屠宰量处于高位,但均重仍在迅速提升,显示出库存仍在积压,那么未来随着理论出栏的持续提升,生猪库存集中释放时生猪价格一定会有大幅度的下跌。

也有些人认为,春节前库存消化已经比较彻底,目前理论出栏量并没有很好,因此在屠宰量持续处于高位的情况下,难以形成大规模的生猪库存。未来随着理论出栏的持续增长,生猪供应压力逐渐增大,价格趋势向下,但在二育、冻品入库的支撑下,不会有大幅度的下跌。

当然,同样有人认为,整个上半年理论出栏量增幅也不是很大,而且春节前已经提前消化了很大一部分供应压力,目前出栏均重较高是因为肥标价差较大,养殖场户卖大留小,在屠宰量处于高位的情况下,目前已经透支了未来的供给,未来理论供给虽然持续增长,但增幅并不大,未来二育大规模入场的话还会带动生猪价格继续上涨。

这里仍然不做判断,在没有更多的决定性证据之前,对短期生猪价格的判断还是谨慎为好。

五,CPI目标

去年两会前,发改委调研CPI情况时,各个行业对需求普遍比较乐观,尤其是生猪养殖行业对下半年猪价比较乐观,因此去年CPI目标定为了3%,且发改委并未进行政策储备,并没有大力度干预物价,结果反而导致了虽然猪肉价格涨幅不小,但全国整体CPI远远没有达到目标。

今年两会前,发改委再次调研CPI情况时,各个行业对今年需求普遍比较悲观,因此今年CPI目标定为了2%,且发改委已经开始进行政策的储备,如果未来几个月物价仍然没有起色,可能会有比较大力度的政策干预。

具体到生猪养殖行业,如果行业持续对未来价格悲观,且行业整体收缩的话,发改委可能不会有较大的调控力度,但是如果行业情绪转为乐观,或者行业整体转为扩张的话,很有可能会迎来比较大力度的调控。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP