(原标题:(周总结272)聊聊当下丨梳理持仓丨必须接受的)

声明:

文中可能会涉及个股,只是思路分享不代表绝对正确,也不代表买卖推荐,请保持独立思考。

黑白不建群,不私下主动联系读者,不开付费星球等付费社区。如果有人以我的名义向你收费请马上拉黑。

2025年收益:9%。

有交易持仓发生变化或者每月月底,我会把完整持仓截图发一下,其他时间看上月月底持仓截图就好。

01

昨天是315,每次到了这天股民最担心的就是自己持有的企业产品出现问题,本次315可能涉及上市公司目前有如下几种。

以下信息整理来源金融界:

1、卫生巾/纸尿裤翻新销售

涉事企业:梁山希希纸制品有限公司(翻新残次品销售)。

关联公司:麦酷酷、自由点、嫚熙、中亿孕婴、好之、米菲、babycare、全棉时代、苏菲等。

潜在利空上市公司:

百亚股份:自由点卫生巾品牌母公司。

稳健医疗:全棉时代品牌母公司。

2、一次性内裤未灭菌

涉事企业:河南商丘梦阳服饰有限公司、健芝初医疗器械有限公司。

关联公司:浪莎、丝语甜、欧诗罗兰、贝姿妍、初医生等。

潜在利空上市公司:

浪莎股份:代工厂生产问题曝光。

3、家电维修乱收费

涉事企业:重庆啄木鸟网络科技有限公司。

无直接上市公司关联,啄木鸟二次冲击港股IPO,家电维修行业整体或受影响。

4、虾仁包冰增重

涉事企业:湛江尚方舟食品有限公司、湛江中青海洋水产有限公司等。

潜在利空上市公司:

国联水产:虾仁产品投诉占比高。

5、互联网大规模用户隐私窃取

涉事企业:云企智能科技有限公司、绿信科技有限公司、企腾网络技术有限公司、智优擎网络科技有限公司、启科科技有限公司。

关联公司:土巴兔、拜博口腔、美莱医美。

6、高利贷平台

涉事企业:借贷宝、人人信。

潜在利空上市公司:

拉卡拉:关联借贷宝业务。

九鼎投资:涉及小贷业务。

7、非标电线电缆

涉事企业:金明阳电线电缆公司、润雄电缆集团。

潜在利空上市公司:

无直接上市公司关联,但行业监管趋严或影响中小型电缆企业。

8、手机抽奖疯狂敛财

涉事企业:诺诺网络科技、兑吧(1753.HK)子公司兑捷网络科技有限公司、兑吧网络科技有限公司等

9、骚扰电话产业链

上海销氪信息科技有限公司被点名,该公司由微盟集团(2013.HK)旗下上海微盟企业发展有限公司、上海禀颂信息科技有限公司、上海盟氪科技合伙企业(有限合伙)、Oak Link Limited等共同持股。

央视曝光行业公司乱象后,沪深交易所连夜也对稳健医疗、百亚股份、浪莎股份等进行问询。

对于上市公司的影响,主要看几个方面。

是不是核心产品,是主观故意,还是无意之举,是否危害健康。

比如不是核心产品,也仅仅是定价不合理这些,但是和健康无关,短暂的情绪过后就很容易恢复。

但是如果和健康以及品控相关,问题就比较严重。目前看卫生巾以及一次性内裤企业的影响可能大一些,毕竟是和身体密切接触的产品。

2、高盛最新调研报告看好中国消费

高盛最新的调研报告显示,离岸投资者对中国消费复苏的持续性抱有期待,并密切关注政策刺激、消费模式变化和新兴趋势。

高盛近期在欧洲市场调研发现,投资者情绪,尤其是那些低配中国市场的新兴市场基金,正逐渐转向乐观,开始增持中国消费股。

本周股市表现不错,上涨的企业接近7成,尤其周五消费股伊利股份大涨超8%,五粮液、泸州老窖涨超6%,贵州茅台、爱尔眼科、东鹏饮料涨超5%

有很多人总结了消费企业上涨的各种各样的原因。有人说是因为内蒙古生育补贴。

有人说是因为,

有人说是因为上周安排超长期特别国债继续支持消费品以旧换新。

其实总结到某条信息上意义不大,更多是很多消息的连锁反应。

首先从去年底开始,四川舰下水,六代机起飞,DeepSeeK出现,哪吒2票房暴涨,你会发现身边的很多人他比去年、前年更有信心了。

之后这一项项政策综合起来才能起到一定的效果,比如去年前年其实相关政策也不少,大家没信心,就没有太大的反应。

另外一方面,这种事后的总结,可能会给人一种掌控感,但其实意义不大,每次涨了,再总结一堆利好也没啥意义。

实际上只要企业低估,他总会因为各种各样的原因被资金发现,我们要做的其实只是去找到那些低估的企业就好。

对于消费年初我聊过

两周前我说:

上周天我说:

这个逻辑不算难,基本就是常识,低估且未来被需要是核心,既然你选择了投资股市,大概率是因为相信经济好转,经济好转消费不好转,这个概率微乎其微。本就低估的消费企业去做布局,显然没啥问题。

同时经济好转,股市大概率会有表现,股市有表现也会带动消费,下面是我之前聊过的一段逻辑。

几个逻辑下来,消费都至少值得作为一部分配置的思考。

当然你要知道这是一个长期方向,周五上涨了兴奋,回顾了一下过去几个月黑白也看好,更兴奋,明天买进去就等着天天大涨,大概率还会失望。

在低估的时候如果能相信常识,做出布局消费企业的决策并不难。难的是在恐慌和兴奋的时候,很多人连常识都无法相信。

昨天刷到一个发布股市信息的博主,喜笑颜开一顿分析,而仅仅两个月之前,每天发布信息之前还要冷嘲热讽一番,这类博主,低估的时候天天冷嘲热讽,高估的时候天天畅想未来,其实是最容易影响别人决策的。

越在极度悲观和极度乐观的时候,越要少接触外界信息,因为大部分人的看法都是从众,普通人投资成功的第一条,就是别期望和95%的人情绪相同,又能和95%的人结果不同。

知道什么会发生,比知道什么时候会发生要容易的多。是我去年说过的一句话

去年9月的文章中说过这样一段话:

接着梳理一下目前的持仓吧

腾讯(目前占比37%)

已经是一个很舒服的状态,较低的成本,已经有不错的收益安全垫,其实腾讯基本面一年多前就已经反转了,无论是业绩创新高,还是政策转变都已经是很久的事情。

有人说股市不理性怎么办,那对理性的人更是一种馈赠,给了你大量的时间可以慢慢布局逻辑已经清晰的企业。

正如去年9月26日文章原文截图:

对于当下的腾讯,低估程度肯定是大大降低了,基本在合理估值的附近,当然了股市很少只停留在合理,而且企业本身还会业绩增长,即便在合理位置也还能赚到业绩增长的钱。

对于腾讯我少量降低了一点仓位,但是占比仍然不低,未来依然会耐心持有,随着股价上涨,赔率下降适当做出仓位调整。

平安(目前占比12%)

保险行业属于非必选的大额消费,困境远远提前于其他消费行业,去年开始虽然没有大的业绩反弹,但保单至少是企稳回升了。

最难的阶段基本上过去了,未来随着经济和消费好转销售大概率会进一步恢复,估值上足够低估,我认为至少是一个可以考虑配置的选择之一。

目前平安0.66PEV,常态下的平安1PEV是最低估值,我们不做更高的期待未来能回到1PEV也有足够的获利空间。

永新股份(目前占比12%)

当前15PE,股息5%左右,够低估,分红好,一定程度上和消费相关。未来消费恢复大概率受益。

格力电器(目前占比6%)

当前8PE,估值比较低,之前涨到50元的时候降低了一些仓位,近两年的以旧换新对家电企业也是比较正面的影响。

唯一让一些投资者担心的可能是,董明珠的性格有一些偏执。

虽然我持有格力,我也基本认可这一点,比如前段时间格力专卖店更名董明珠健康家。已经一个成熟的知名品牌做这事,显然有点多此一举,加上她的性格比较强硬,甚至多了一些风险。

这个时代的网民,不喜欢强势,喜欢亲民,喜欢雷军的那种风格。我是消费者我才应该高高再上,而不是听你说教。

网上有一张雷军和车主拍的照片,因为有小孩子,他刻意弯曲双腿尽量和小女孩平行,网友都说雷军这些细节是大多数老总学不会的。

确实,作为消费企业的领导,谁是上帝不能搞反,对于大部分消费者,你再是成功企业家,钱也是从我身上赚,你天天说教我,我也不会高兴。

但是格力低估的程度,确实完全放弃也有些舍不得,保持一定的仓位配置,大逻辑上,足够低估,股息稳定,还是没什么问题的。

港交所(占比4%)

这个去年聊过《如果港股低估,那么港交所是否值得投资?》。

当时认为港股低估,未来必然会有行情修复,港交所也必然受益,目前浮盈35%,遗憾的一点是买入后没怎么下跌没能继续买,仓位不大,目前涨起来了,我个人也不打算追加了。

茅台、五粮液(五粮液占比10%,茅台占比8%)

上月底,130.5元买入了2%五粮液,目前持有10%两个白酒龙头目前合计持有18%,。五粮液目前17PE更低估一些,茅台25PE不算特别低估但也基本合理。白酒没啥好说的,未来消费恢复,这俩龙头企业必然受益。

分众传媒(2%)

分众是2022年10月底4元左右买回的,后续随着上涨逐步降低了一些仓位,目前占比已经很低了,这个位置算不上特别低估,也不高估,短期没啥特别计划。

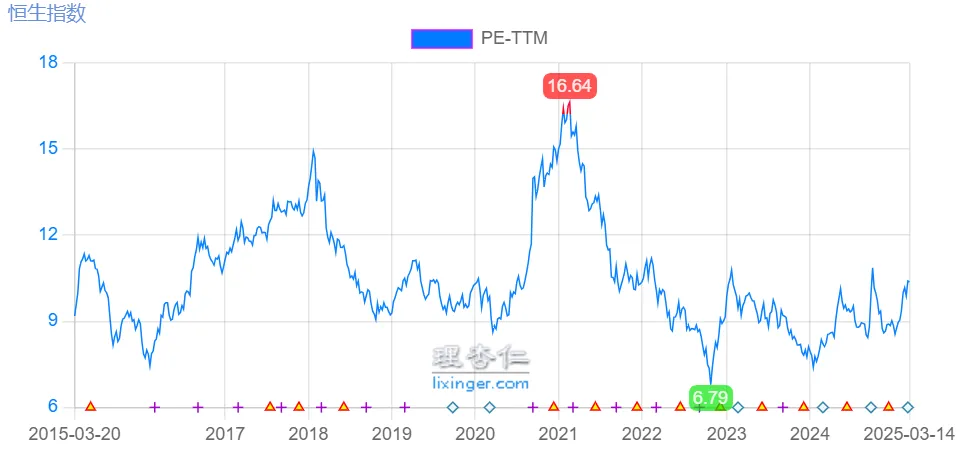

恒生指数(占比5%)

如果你不知道低估的港股选什么,就买恒生指数,这是我前年买入时说的逻辑,恒生ETF表现也不差,去年涨了24%,今年涨了20%,目前10PE,依然不高估,港股有较好的表现时至少达到13PE没啥问题

中国海洋石油(占比4%)

这个最近聊了太多就不聊了,目前还在逐步买的阶段。

如果是想预测三五个月的油价变化,那么影响油价的因素太多了,这笔交易显然也太复杂了。如果是以长期视角看这笔投资,那就简单很多,记住两句话就行。

当油价大幅低于均价,造成悲观股价下跌的时候,反而是布局的好机会。

当油价大幅高于均价,市场过度乐观的时候,可以选择择机降低一些仓位。

总结下来黑白的持仓首先估值都不高,估值不高就意味着即便看错,只要错的不太离谱犯大错的可能不大,加上适当分散进一步降低了风险。获利逻辑都比较清晰。

我认为未来70%正确的概率还是有的,70%对已经是一个很好的结果。

正如彼得林奇所说:只要有60%的持仓股票表现与预期的一样,就足以在华尔街创造一个骄人的投资业绩记录了。

前几天有个读者留言,他说,2020年左右关注了黑白,后来因为2022年左右价值投资表现不好,就取关了,然后兜兜转转做过短线,做个趋势,打听过消息,一直也没啥进展,基本处于想方设法找点钱,亏的差不多,再想着和家里要点的状态。

前段日子再雪球头条看到了我的文章,点进去一看这两年收益还不错,心里更不舒服了。

一时间有些自我怀疑,不知道是否适合股市。

其实在股市就是一个接受的过程,当你接受了一些必要规则,自然就能找到赚钱的方向。

这个市场有人赚趋势的钱,有人赚价值的钱,我们必须接受的是,我们赚不到认知范围以外的钱,所以要找的不是哪里快,而是自己擅长的领域在什么方向。

既然你有了方向,下一步我们必须接受的是, 市场有适合我们风格的时候,也有不适合我们风格的时候,在股市,坚持走自己的路,走正确的路,就意味着你有很多阶段看到别人还不错,但自己仍需耐心等待。

你必须接受选择不同,节奏不同,就像每个季节都有热门的水果,但同样的季节有的水果已经丰收,有的水果才开始播种,理解自己的道路不同,因此节奏不同,你才能给你的选择慢慢生长的时间。

选择种桃子,就别总想着和种橘子的比赛,节奏不同,但都有收获的时刻。

俗话说物极必反,只要你持有的企业不断创造价值,市场不会永远视而不见。

老去看那些已经上涨的企业没意义,不如耐心持有自己手上的低估企业,后面就是你丰收的季节。

要有长期主义,那么,我们必须接受的是,投资这事不可能没有回撤,只有你完全卖出那一刻才是真正赚到的钱,还持有就只是浮盈,有回撤是很正常的事。

两三年的等待,为了规避一点波动提前下车,最后完全错过的案例数不胜数。

未来,我们必须接受的是,投资这事长期下来能有20%左右的年化收益就很不错了,去年以及今年截止目前我们持仓表现不错,那么未来必然会再次出现那个需要看着别人丰收,自己耐心等待的阶段。

企业的总市值=净利润X市盈率,要想市值提升要么净利润增长,要么市盈率提高。

净利润靠企业的实力,市盈率靠市场的情绪,净利润是我们可以把握的,通过分析去找大概率利润会增长的企业,市场情绪是我们很难判断的,我们不能奢望他永远站在我们这边。

为什么个人投资者永远摆脱不了7亏2平1赚的格局,因为大部分人都把眼光聚焦在短期的情绪上,期望能快速提高市盈率带来总市值的提升,这种击鼓传花的游戏最后能获胜的一定是少数。

适度分散布局几个优质行业的龙头企业,只要他们的业绩在增长估值足够低,总会在某个阶段给你带来超额收益。

投资像人生,春夏秋冬我们都要经历,有些季节是我们不喜欢的,但我们也必须要面对,我们不可能只呆在自己喜欢的季节。

长期在这个市场:

我们必须接受的是,我们不可能赚到能力圈以外的钱。

我们必须接受的是,收益几个月不涨,甚至回撤,都是常有的事。

我们必须接受的是,这个市场只有小部分理性的人最终可能获胜。

我们必须接受的是,你拿了自认为优秀的企业,但市场也可能很长时间不认可他。

我们必须接受的是,年化能有20%左右的收益就极度优秀了。

我们必须接受的是,这是一条很长的路,只有足够稳才能到终点。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP