(原标题:西方石油、中国海油简单对比)

美国证券交易委员会披露的文件显示,股神”巴菲特旗下伯克希尔,当地时间2025年2月7日再次买入西方石油股票。伯克希尔以每股46.8195美元的价格买入763017股西方石油(OXY )普通股股票,共计斥资约3570万美元,将其持股比例提高到约28.3%。

至此,伯克希尔对西方石油普通股的持股数量达到约2.65亿股,价值约130亿美元左右。

前几天收到一个提问,巴菲特买入西方石油公司,和中海油的获利逻辑是否一样,中海油和西方石油相比是否有优势?今天就来聊聊这个话题。

我们先大致梳理一下巴菲特的这笔.

2019年,巴菲特首次购买西方石油, 当时西方石油正在和石油巨头雪佛龙展开对另一家石油公司阿纳达科的竞购战。

伯克希尔也获得了100亿美元的西方石油优先股,股息率为 8%;此外,伯克希尔还获得西方石油公司股票的认股权证。这些认股权证允许伯克希尔公司以每股62.5美元的价格购买最多8000万股西方石油公司的股票。

从2022年开始,巴菲特不断买入西方石油,2022年3月、2022年5-6月2023年2月,以及去年底至今也有多次买入,在不断增持之下,伯克希尔已经成为西方石油第一大股东。

期间西方石油的股价有过上涨,2022年8月份西方石油股价一度上涨到74.70美元/股。随后,公司股价开始漫长下跌之旅。2023年跌幅为4.08%,2024年跌幅为15.91%,2025年至今下跌了5%左右,目前股价47美元。

根据相关机构推算,伯克希尔目前在西方石油的普通股持仓上的账面亏损已超22亿美元。

巴菲特持续买入西方石油,国内也有不少投资者喜欢中国海油。那么西方石油和中国海油有什么不同呢?

正好前几天看到长江证券的一篇相关研报,我们就结合研报做个分享。

两家企业都是产石油然后销售,那么石油价格更高的时候就更受益,下图是西方石油股价和布伦特原油油价对比,我们可以看到基本是趋同的。

这笔交易的获利逻辑上。

首先你得确认石油依然是被需要的。

虽然当下是一个能源转型的阶段,但至少在未来5年左右,石油的需求依然是上升的,而且石油的使用领域不仅仅是动力能源,很多化工领域都需要。

你愿意投资一家石油公司,至少你应该是认可这个观点的

如果你认可这个观点,那么你投资了一家石油公司,未来很多年需求是没问题的,公司的成本在石油公司中又是偏低的,那么获利的逻辑基本是通顺的。

正如段永平所说:

同时,股息相对不错,在这个等待期间还能获得一部分不错的股息。

这笔交易的基本逻辑是通顺的。

大的逻辑上通顺,那么西方石油和中海油两家企业有没有差别,谁更具优势呢?

我们结合长江证券的这份研报来聊聊。

先聊聊两家企业的基本介绍和收入结构。

西方石油是一家综合油企,主要业务为上游油气生产。

西方石油公司成立于1920 年,总部位于洛杉矶。在全球范围内从事油气勘探和开发,除了在美国本土的业务外, 还在中东和拉美等地区有广泛的经营活动, 业务涵盖原油勘探开发、化工以及中游业务等多个板块。

2023年收入结构中,石油及天然气业务收入达 212.84 亿美元,占公司总收入的比例达到75.32%;化工业务收入达 53.21亿美元,占公司总收入的比例达18.83%。

再说下中国海油,是全球最大的油气公司之一,也是中国海上原油及天然气勘探开发龙头。

公司主要业务为原油和天然气的勘探、 开发、 生产及销售, 是中国最大的海上原油及天然气生产商, 也是全球最大的独立油气勘探及生产集团之一。

我们可以看到他的收入结构中,主要是油气销售相关,没有化工类业务。

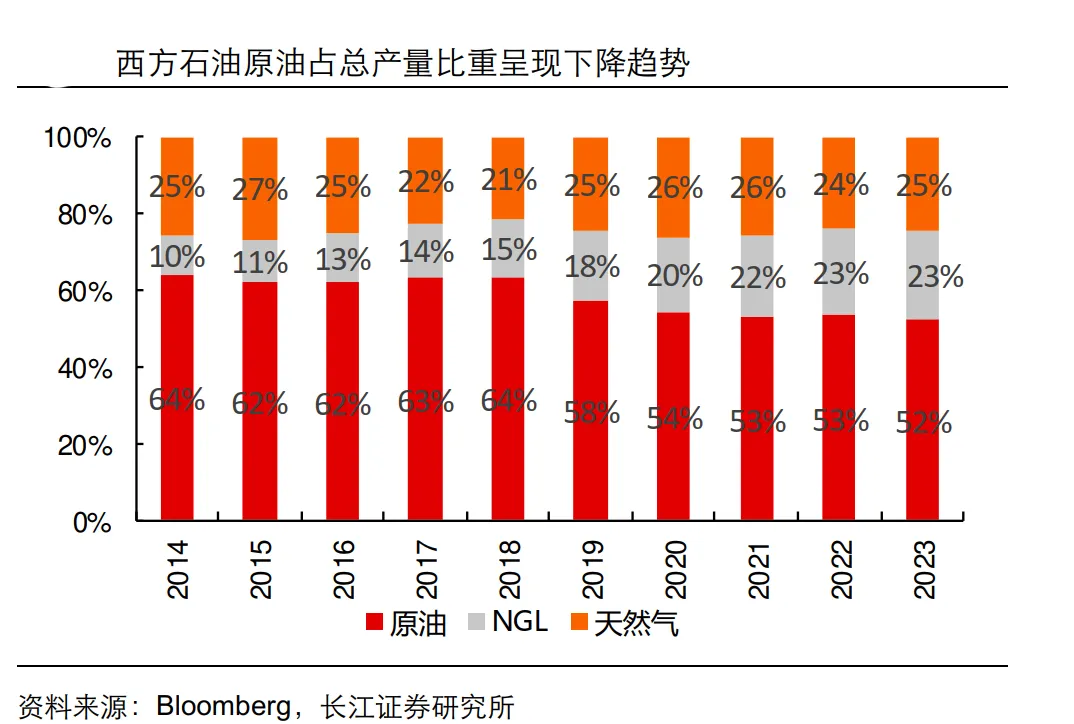

两者的结构主要差异,中海油的原油占比更高。

西方石油原油占比在52%左右,天然气在23%左右,还有23%左右的NGL,NGL是Natural Gas Liquids的缩写,指从天然气中分离出来的液态烃类混合物。

而中国海油主要是石油和天然气,原油占比在80%左右。

总的来说原油实现售价远高于NGL和天然气,因此原油占比高的企业,在油价较高位置的时候企业更受益。

而且中海油还有一个优势,天然气的实现价格比大多数企业更高。

我们从下图可以看出,原油的实现价格各家公司是差不多的,差别主要在天然气售价方面,这方面中海油远远高于其他公司。

主要的原因是,中国海油天然气销售客户主要有气电集团、中海化学等,一般情况下,天然气销售协议为长期合同,且包括价格回顾机制。由于此类客户需求较为稳定且国内天然气供需较美国更为趋紧,中国海油天然气实现价格远高于西方石油等主要产油企业,这是中海油的优势之一。

西方石油主要通过并购增长,中海油主要靠内生增长。

2019 年至今西方石油产量接近翻倍,但主要来自于并购。

2019年,西方石油和雪佛龙进行了针对阿纳达科石油( Anadarko)的竞购战,获得巴菲特的投资后,西方石油很快完成了对阿纳达科石油的收购, 也使公司的产量规模得到了高速的跃迁。

2019年-2020 年 西方石油油气总产量分别达到985 千桶/日和 1,323 千桶/日,同比增加 49.70%和 34.31%。

但2021年-2023年,西方石油产量增速显著下滑,年复合增速仅有 2.33%。

2023年12月11日,西方石油又完成一笔收购,将以现金和股票收购 CrownRock,交易价值约为120亿美元,包括承担 CrownRock 的债务。

此次交易将可为每日产能增加17万桶油当量,相对 2023 年产量增加 13.91%,另外还提供1,700个未开发的地点,其中1,250个已准备好开发。

以西方石油为代表的美国油气企业倾向于采用外延并购的方式增储上产,在维持现金流水平的同时保持了自身的增长。

而中海油主要靠油气发现自身成长

2019年开始,中国海油国内和海外已探明储量均稳定增长。

公司在中国海域拥有众多油气探矿权,面积广阔,具有绝对优势;在海外也拥有多元化的优质资产,在多个世界级油气项目持有权益,目前公司资产遍及世界二十多个国家和地区。

2019年开始,公司增储上产取得积极成效,储量保持稳定增长。

截止2023年,中国和海外已探明储量分别达到 4,049 百万桶油当量和 2,354 百万桶油当量,同比分别增长12.6%和 4.0%,自2019年后连续五年均保持正增长。

中国海油的桶油资本开支,在主要石油公司中位列前几,不仅如此,由于中国的投资成本更低,实际效果要更加明显。比如在人工薪酬方面折算为人民币的话:2023年中国海油平均薪酬为16.92 万元,而美国采矿业平均薪酬达到63.34万元;

中海油一直保持着不错的储量替代率。储量替代率是证实储量的总增加量除以该年度的产量。简单说高于100%相当于新证实的储量高于当年的产量。

从储量替代率对比来看, 2023 年中国海油储量替代率为 182%,仅次于 SM ENERGY( 222%)和 DIAMONDBACK 能源( 189%)

两种增长模式很难说孰优孰劣,但是中海油的增长模式,长期稳定性可预测性要更高一些,作为投资人的我们更易预测。

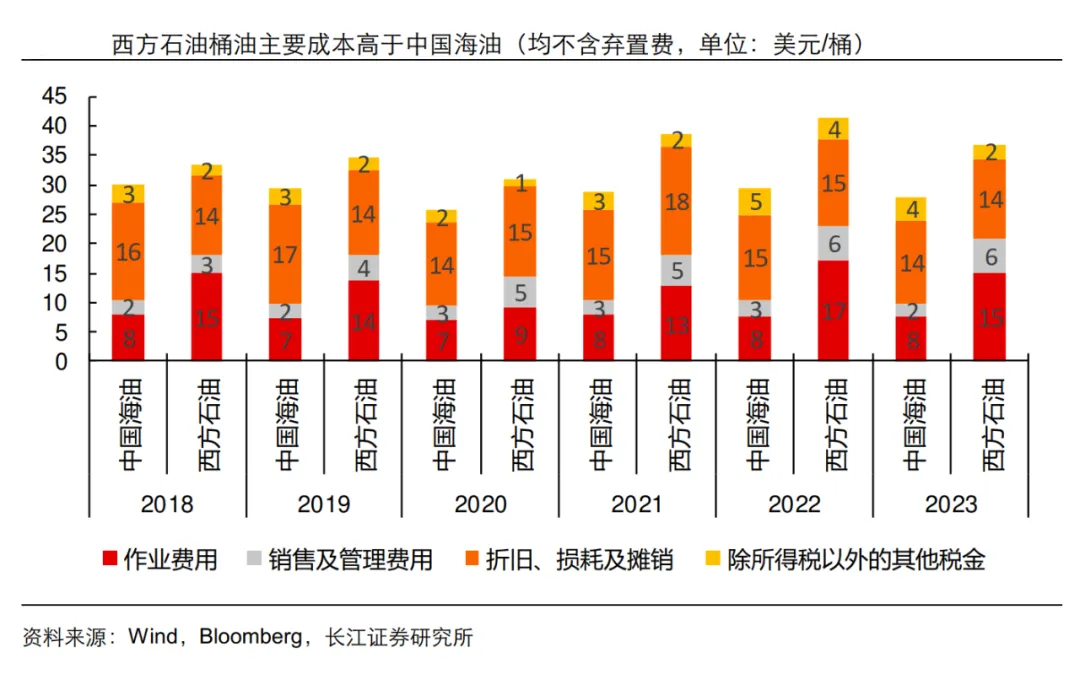

成本是除了产量、 储量外衡量公司经营的重要指标之一。

成本更低不仅意味着更多的利润,也意味着在油价低位的时候更强的抗风险能力,石油公司生产的属于基本无差异化产品,成本更低就是石油企业的主要竞争优势。

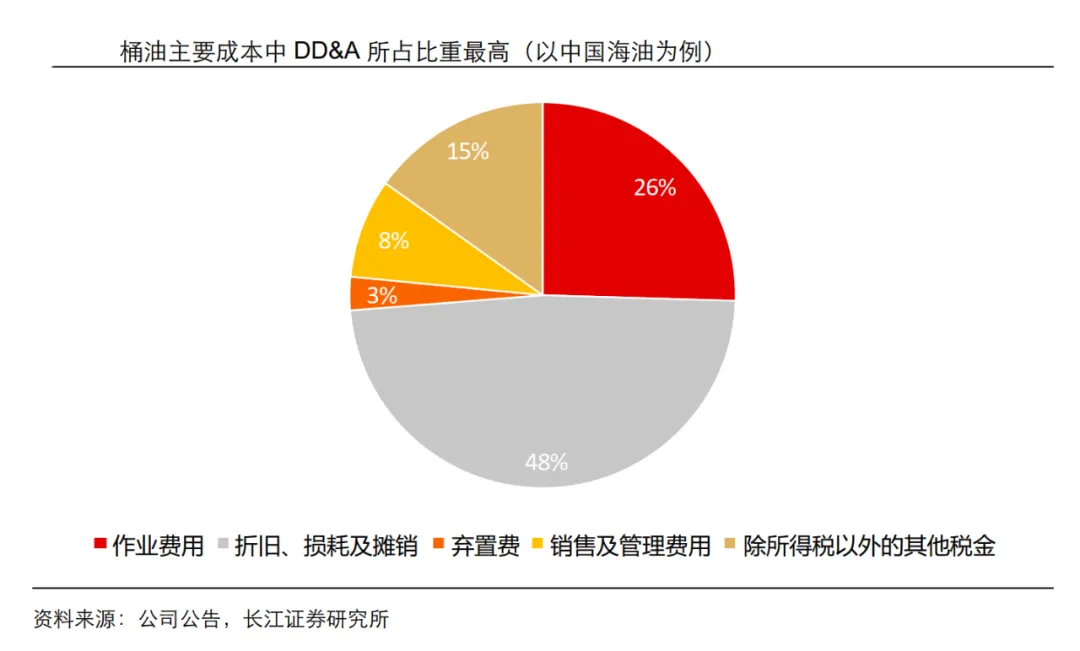

桶油成本中财务费用、特别收益金、所得税这些都不是石油公司可以改变的,往往由其所在国家财政税收政策决定。

差异化和较为可控的部分主要包括以下五项, 分别为“作业费用”、“折旧、折耗及摊销”、“弃置费”、“销售及管理费用”和“除所得税以外的其他税金”。

桶油五项成本中最主要构成是桶油DD&A,也就是石油行业用来衡量每生产一桶油所分摊的长期成本的核心指标。

他代表了石油公司在开始商业性生产前发生的费用和有关固定资产的折耗、 摊销、 折旧, 通常与矿区权益支出、 勘探投资、开发及生产资本化投资有关, 尤其是开发及资本化投资, 其规模可直接决定石油公司的预期收入。

2023年西方石油的桶油主要成本为36.88美元,而中国海油的桶油成本为28美元, 差距主要体现在作业费用及销售及管理费用。

中国海油自2014年公司开展“质量效益年”全面强化成本控制以来,桶油主要成本由2013年的45.02美元/桶下降至 2023 年的 28.83 美元/桶,大幅下降16.19 美元/桶,降幅比例达 35.96%。

桶油折旧折耗与摊销具有下列特点:

1)综合性,桶油折旧折耗与摊销涉及部门广, 因素多, 包括勘探、 开发生产、 工程建造、 钻完井、 储量管理、 油价、 商务模式等业务因素;

2) 滞后性, 从油气田投资决策到投产, 一般有 3-5 年时间,当年投资形成的折旧折耗与摊销会在后续年度体现;

3)连续性,油气田一旦投产,油气资产会根据会计准则连续摊销,直到油气田弃置。

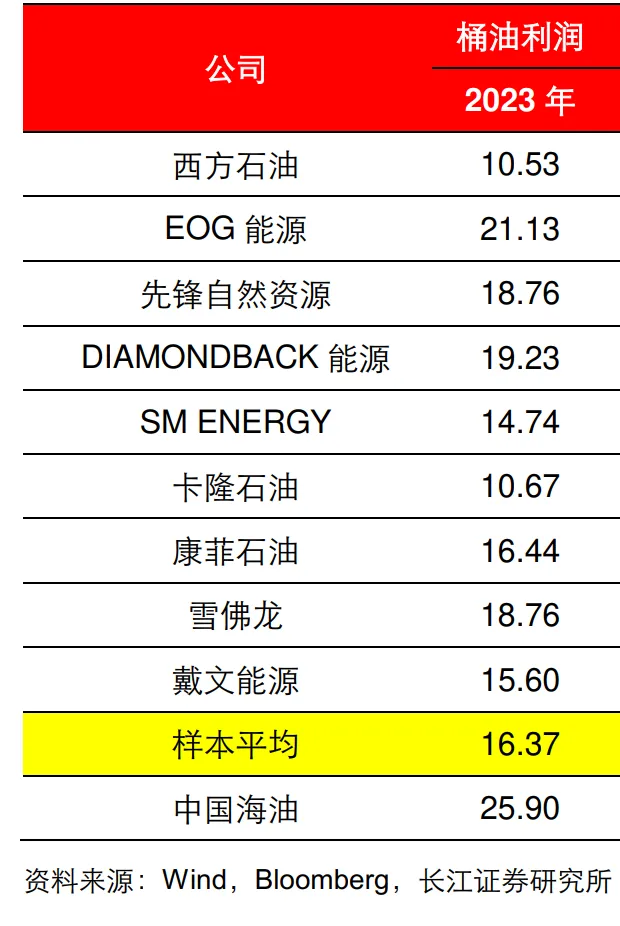

我们可以看到下图的统计,中海油的桶油利润,在同行中处于领先低位。

我们都知道石油价格虽有波动,但是不可能长期处于大多企业的成本线以下,成本更低意味着,别人开始亏损,中海油还能微赚,更容易度过寒冬。

如果海油亏损,别的企业早已无法坚持,这种事情出现的概率就很低。因此企业的抗风险能力就更强。

总的看下来两家企业都是以油气生产为主,海油的成本还要更低一些,西方石油主要靠并购增长,海油更多靠自身扩张,中海油和其他主要石油企业对比至少没有劣势。

获利逻辑也是基本一致的,石油价格较高时企业更受益。

同时两家企业分红都算不错。

中海油如果按2023年分红,当前股息6%左右,不过2023年是中海油分红率比较高的一年,分红率接近80%。长期看,中海油分红率不是很稳,但是基本保持在50%左右,公司虽然一直要有新项目建设,但也是一个现金流很稳定的生意。

当前港股中海油5.28PE,6%左右的股息,静态来看数据是不错的。

对于这笔交易,他成立的核心,是你认为至少未来3~5年石油的需求是否还能增长。

如果你认为石油的需求还能保持增长而不是快速下降,石油价格就不可能处于长期的地位,那么你投资的这家产油企业自然会获得不错的利润。

之前文中估算过,即便假设未来五六年油价均价都只有65美元,海油起码还有一个每年液体石油销量增加带来的增长。

而且65美元也是一个比较低的预估价格,如果你不认为石油快速被替代,石油价格长期这么低的概率不大。

海油这笔交易的获利逻辑并不复杂,或者说,大多好机会的获利逻辑都是简单清晰的,一两句话就能总结。

主要是这个逻辑你是否真的认可,是否有足够的耐心。

尤其是中海油这笔交易,石油价格的波动难以预测,且短期看油价下行的概率还是挺大的,要做好充足的心理准备。

有的朋友问未来一两年油价下跌怎么办?

如果站在赚更多钱的角度,我其实是希望油价下跌带来股价下跌,给我一个更低估值买入更多仓位的机会。

而且下跌给了我们一个逆境中审视自己决策的机会,更容易排除上涨时乐观的情绪影响。

前几天聊过葡萄的种植,任何一笔交易,如果我们都能以种葡萄的心态去买入,一两年布局,2~3年逐步进入收获期,那么成功率一定会大幅提升。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”。

本文参考资料:长江证券中国海油 VS 西方石油,孰优孰劣?

@今日话题 $中国海洋石油(00883)$ $中国海油(SH600938)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP