(原标题:从商业模式看高速公路未来的投资要点)

新能源、医药、白酒等行业前两年表现很拉胯,加上经济弱复苏和利率持续下行,在这个大背景下,红利资产虽然增长不快,但业绩稳、分红高、估值低的优势一下就体现出来了。高速公路就是典型代表,这几年股价表现都很不错。

这是号称公路etf的招商公路的股价走势图:

关于高速公司我写过一些,比如《高速公路涨幅排名及优缺点梳理》《皖通高速的管理层真鸡贼——以收购六武路段为例》《提高分红比例,皖通高速涨停》,此外《利率下行时代,我的一些投资思考》也提到了高速的投资机会。

高速公路的经营模式为“贷款修路、收费还款”,其核心收入来源就是收过路费,高速公路年收入=(客车车流量+货车车流量)*单里程收费*里程数,而剩余收费年限会影响高速公路的估值。

投资高速公路就要重点关注上面几个因素,本篇就影响高速公路收入的几个因子(车流量、过路费、里程、收费年限)来聊聊高速公路的一些投资要点。

1、车流就是现金流

高速公路本质上是赚地理垄断而产生的流量费,位置越好越赚钱。

高速公路车流量中,客车流量和货车流量的比例大概是75%:25%,当然有些地区不一样,比如山西运煤需求量大,货车占比在40%。

客车车流量主要受汽车保有量和居民出行意愿影响,和当地经济水平有直接关系,与经济周期关联度相对较低,货车车流量与经济周期关联度相对较高。

新建及改扩建、高铁规划、公转铁会对已有的高速路形成分流,从而影响收入,在投的时候这些是需要注意的。

据交通运输部数据,2024年全年客运量将达到645亿人次,日均1.8亿人次,同比增长5.2%,客运量在一定程度上可反映出居民出行意愿。从高速公司经营数据也印证了居民出行流量每年也有个位数增长:宁沪高速2024上半年控股路网加权平均车流量同比增长4.67%,其中客车增长4.85%,货车增长3.87%。

总体来看,车流量大的区域普遍经济水平更高,所以投资高速公司尽量选择经济发达、经济活跃的地区。

2、过路费

车辆通行费的征收标准,一般由政府定价,很难自主定价以及涨价,价格上几乎没有弹性,并且东西部通行费差距不是很大。一类客车(≤9座):广西0.50元/车公里、浙江0.4、江苏0.55;一类货车(2轴):广西0.4元、浙江0.4元、江苏0.45元。载客数越多,货车载重越大收费越高,但是占比很低,宁沪高速2019年车流通行结构中一类客车占比近80%,所以还得看人均拥车量和居民出行意愿。

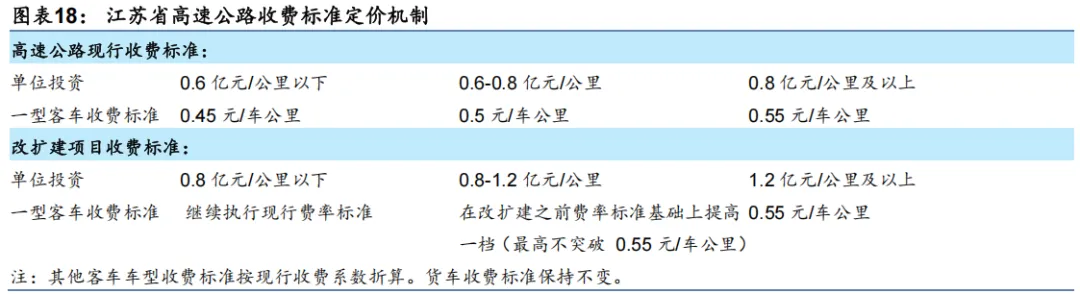

虽然过路费一般很难提价,但是根据江苏和山东的定价机制,在改扩建付出的单公里造价过高,会有提价的可能。江苏锡宜高速南段正在改扩建,造价2.17亿/公里,收费标准可能会比现行0.45元/车公里提高约22%至0.55元/车公里。

现在江苏、广东和山东的高速路改扩建需求比较大,提价会增加收入。

对于高速上市公司来说,过路费不存在应收账款,服务即收费,现金流很好,并且车流量还会随着GDP保持温和增长,妥妥的现金奶牛。

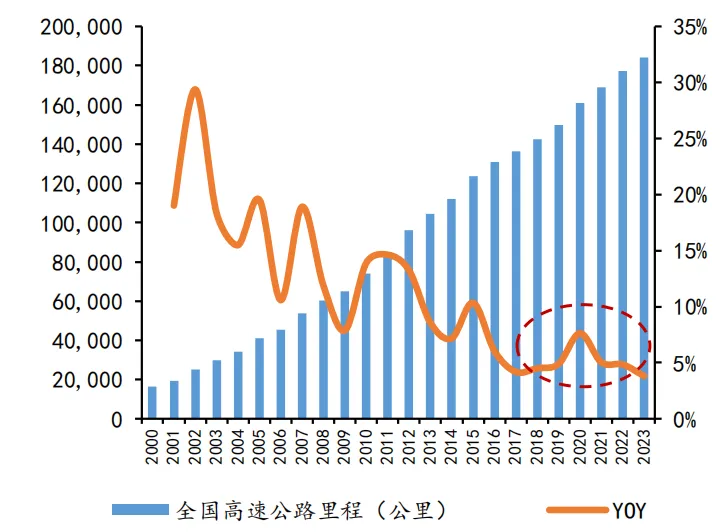

3、高速行业进入成熟期,新建里程减少

我国高速公路在2016年后进入成熟期,近几年同比增速稳定在5%左右。有大规模建设需求的地方集中在以广西和云南为主的西部省份,东部地区新建较少,但是改扩建需求大增(改扩建不会增加里程)。

增加收费里程另一条路就是集团公司的资产注入了,关于注入的问题,我计划再写一篇,欢迎关注。

4、收费年限,有延长的预期

通过上文的分析,靠提价难度较大,流量是自然增长的,不受公司主观控制,而对于里程而言,现在已经进入成熟期,新建减少,所以高速营收只会平稳增长。

那就需要考虑能够收多少年过路费了,这是目前给高速公路估值非常核心的变量。

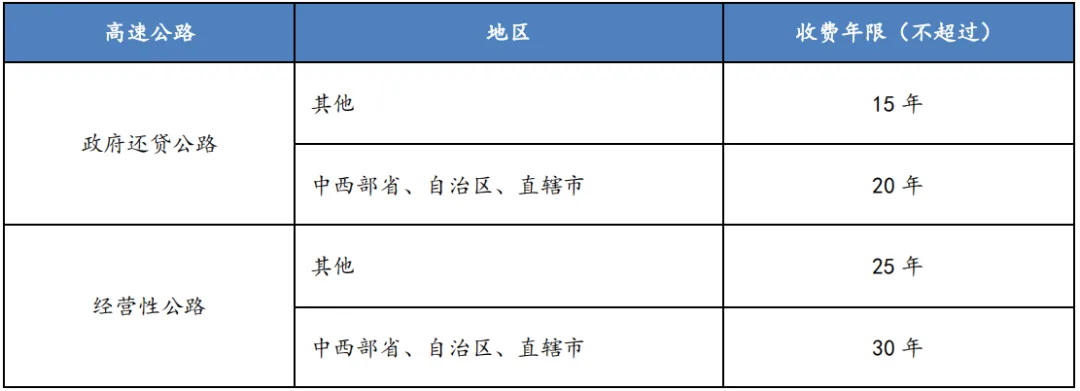

根据《收费公路管理条例》,我国高速公路主要分为政府还贷公路(收费还贷,贷还完停止收费)和经营性公路(在经营期限内一直收费),均属于非永续经营,特许经营最长不超过30年(中西部因车流量小,给予更长的收费年限)。2018年修订草案征求意见稿中提到对于投资规模大、回报周期长的收费公路,经营期限可以超过30年(该草案还未审议);2024《基础设施和公用事业特许经营管理办法》中提到特许经营期限原则上不超过40年(中原高速旗下正在建设的郑州至洛阳高速公路,其《工程可行性研究报告》是按照40年收费期测算的)。

这需要持续跟踪政策的变动,

若真延长收费年限,则对高速公路来说是重大利好。

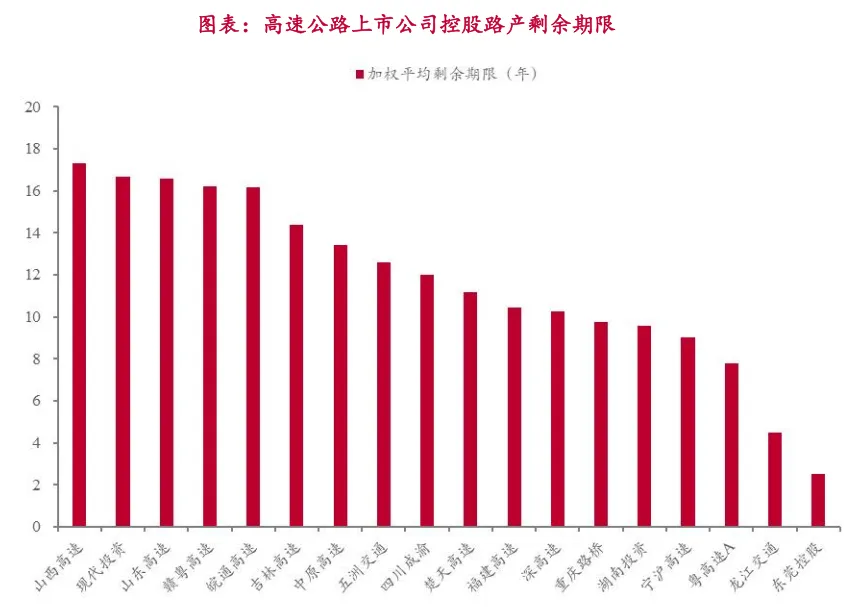

根据中泰证券统计,目前A股上市公司旗下的路产剩余收费年限如下图所示,宁沪高速和粤高速A的剩余收费年限很短,只有近10年。

赣粤高速旗下的昌九高速公路的改扩建(四改八)于2019年建成,2020年江西省重新核定昌九高速公路收费年限30年,收费起止日为2019年10月1日至2049年9月30日;粤高速旗下的中惠盐高速公路深圳段改扩建完成后,收费期限从2022年延长到 2047年(增加25年)。

目前宁沪高速有2条路在改扩建,3条新建;粤高速A旗下的广珠东高速和广惠高速正在改扩建,这些改扩建也会增加公司的收费年限。

总结:高速公路目前处于成熟期,车流量会随着人均拥车量的增长而增长,人口密度大、经济发达的长三角和珠三角地区的高速公路会更具优势。虽然高速路新建增速下滑,但是改扩建需求比较大,改扩建的道路有可能会提高收费标准和增加收费年限。若没有新建、改扩建或者收购来增加收费年限,那收费到期后将会无偿移交给政府,高速公路就成了一家空壳公司。这就需要多关注高速路产的剩余收费年限,以及为增加收费年限而做出的相关努力。

下篇就聊聊高速公路的资产注入。(更多投研分析和观点,欢迎一起探讨)

@山行 @龙叔日记 @长线是金11 @红岸研究 @飞花逐月

$宁沪高速(SH600377)$ $皖通高速(SH600012)$ $粤高速A(SZ000429)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP