(原标题:华晨中国-价值分析)

(一)账上剩余现金

我们先来回顾一下,2024.9.18我在《明星股“华晨中国”遭遇重挫,现是抄底良机?》中计算过当时华晨中国的现金总额:

“根据半年报数据,公司当时的现金总额大约111亿元人民币,即2.4港元/股。计算方法为:现金273.5+尚未收到的宝马分红35 - 7月派息217*0.91=111亿元。”

注意,该数值已经包含了2024H1尚未到账的宝马分红。

根据2024年半年报业绩交流会纪要,公司认为账上可以分红的钱,大概是70-80亿(靠近80亿),我们假设是75亿元,那就是有36亿元不能动,作为营运资金等。

从那时到现在的主要变动,应该就是今年3月份的特别股息了,每股1港元,即50.45*1*0.93≈47亿元。

如果我们忽略其他方面的资金变化,当前剩余现金总额为111-47=64亿元。

假设仍然是36亿元不能动,那么现在账上还能用来分红的现金有64-36=28亿元人民币。

不考虑当时特殊情况带来的大额利息收入,2023年华晨中国的总运营开支大概是5亿元人民币。

我们假设2024年下半年的开支为2023年全年的一半,即2.5亿元,再要扣掉5%的股息税,推测公司当前现金可分红(28-2.5)*(1-5%)≈24亿元,即24÷50.45÷0.93≈0.5港元/股。

(二)华晨宝马2024年净利润

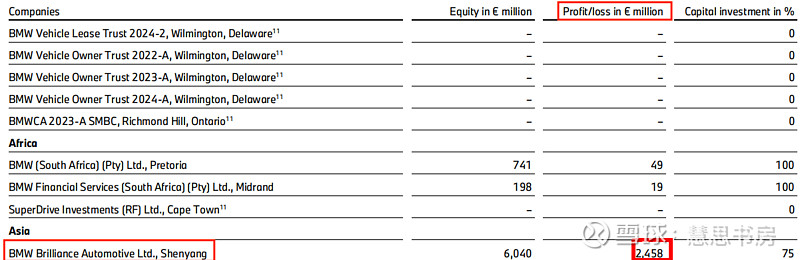

周五收盘前,欧洲宝马集团发布财报,根据第354页,持有的75%华晨宝马股份,对应“Profit in BBA”为24.58亿欧元,那么2024年华晨宝马“Profit”应为24.58÷75%≈32.77亿欧元,即32.77*7.87≈257.9亿人民币。

但是,这里是“Profit”,不是“Profit after tax”,到底是税前还是税后?

注:上图来自宝马集团2024年财报。

我们来验证一下。

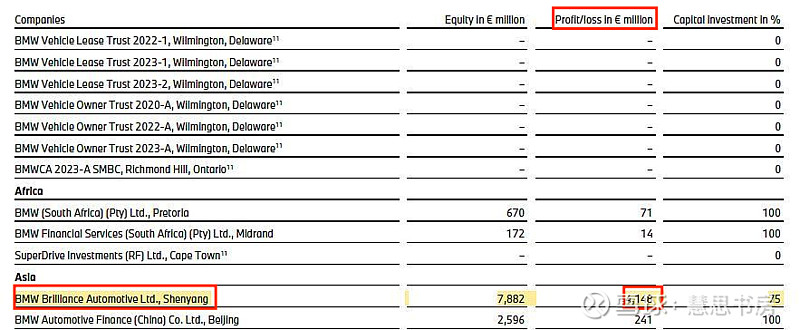

根据2023年宝马集团年报,华晨宝马2023年度“Profit in BBA”是41.48亿欧元,按2023年平均汇率7.66,折合人民币41.48*7.66≈317.7亿。

宝马集团持股75%,推算华晨宝马2023年度“Profit”是317.7÷0.75≈423.6亿元人民币。

注:上图来自宝马集团2023年财报。

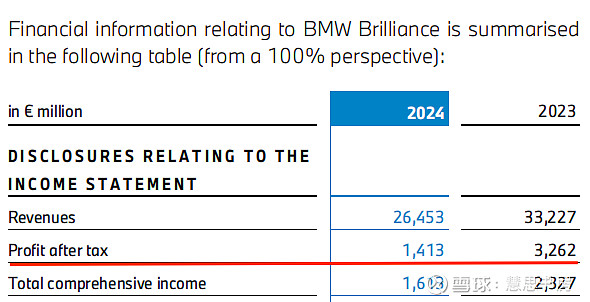

根据华晨中国2023年年报,华晨宝马2023年税后净利润是311.8亿元人民币。

注:上图来自华晨中国2023年财报。

上述两个数值的差距,大概等于所得税率25%,细微偏差应该为汇率原因,所以宝马集团财报的“Profit”应该是税前净利润。

因此,2024年,华晨宝马的税后净利润应为32.77*(1-25%)≈24.6亿欧元,即193.4亿人民币。

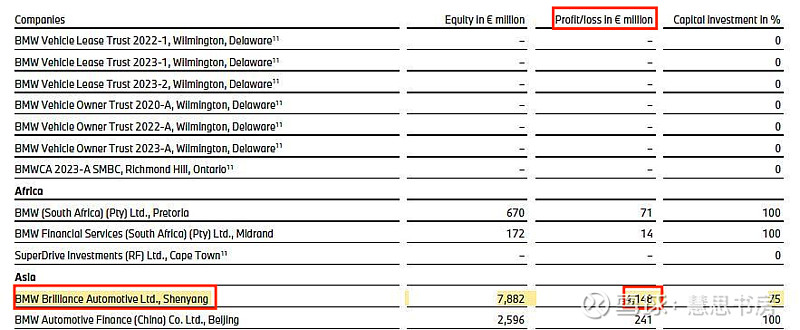

还有一个常见的问题,根据宝马集团财报第304页,华晨宝马的税后净利是14.13亿欧元,与第354页数据不一致。这个表格每年都会有,往年也有网友表示疑惑。

注:上图来自宝马集团2024年财报。

根据网友的分享,宝马集团IR给出的解释如下:

财报第307页中关于BBA(华晨宝马)的注释是基于合并集团视角(包含合并效应和购买价格分摊费用/PPA费用),因此无法直接反映单一实体(华晨宝马独立公司)的盈利数据。 若将购买价格分摊(PPA)产生的折旧费用(约13亿欧元)加回至第307页所示利润数据,所得结果将与第354页的利润数值非常接近。

所以,华晨宝马的实际利润应以第354页为准。

(三)2024年华晨宝马给华晨中国分红多少?

一、一个容易误解的地方

在2024年宝马集团财报第304页还写道:

注:上图来自宝马集团2024年财报。

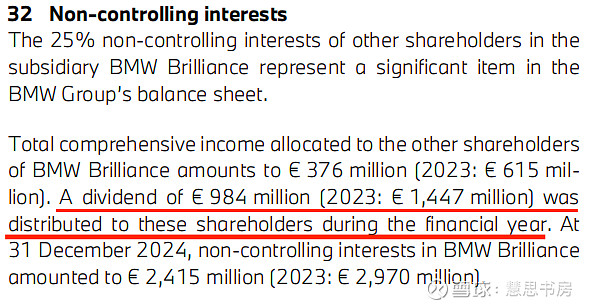

这里先说了,宝马集团子公司宝马华晨25%的非控制权益在集团合并资产负债表中具有重要地位。

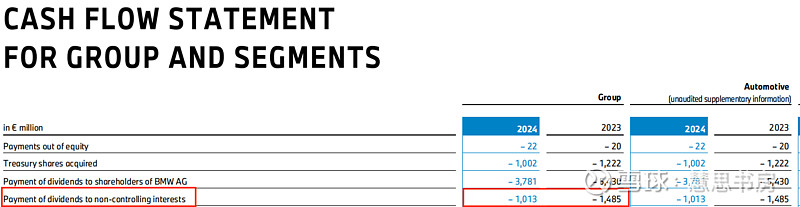

下面,比较重要的信息是:本财年向华晨宝马的其他股东分配了股息9.84亿欧元(2023年是14.47亿欧元)。

这里注意语法“was distributed to”,是过去时,说明在过去一年已经发生了,而不是将来要分配的。

再查看现金流量表,因为还有其他少数股东权益,所以和上面的数值不是100%一致,但是金额基本吻合:

注:上图来自宝马集团2024年财报。

所以,9.84亿欧元股息是2024年已经支付出去的。

其中有35亿元人民币在2024半年报发布时尚未收到,但是现在应该也收到了,前面计算现金的时候已加上。

2024年华晨宝马会向华晨中国分红多少,现在尚不确定,我们只能通过历史分红率去推测。

二、华晨宝马近年来的分红率

1、2021年分红率

2021年,华晨宝马的税后净利润是35.96亿欧元,华晨中国持股50%,拥有35.96*0.5≈17.98亿欧元。

注:上图来自宝马集团2021年财报。

我们再来验证一下。根据华晨中国财报,2021年,华晨宝马净利润为290.6亿元人民币(见下面图片),按2021年平均汇率7.63折算,为290.6÷7.63≈38.09亿欧元。华晨中国持股50%,拥有38.09*0.5≈19.04亿欧元。

两个数值相差不大,估计差异主要是汇率造成的。

(2)根据宝马集团财报,2022年它给华晨中国分红了14.45亿欧元。

(3)分红率为14.45÷17.98≈80%。

2、2022年分红率

2022年的净利润算起来稍微麻烦一点,因为从2022年2月11日起,华晨中国向宝马集团转让25%的股份,华晨宝马并入宝马集团财务报表,所以分为两段。

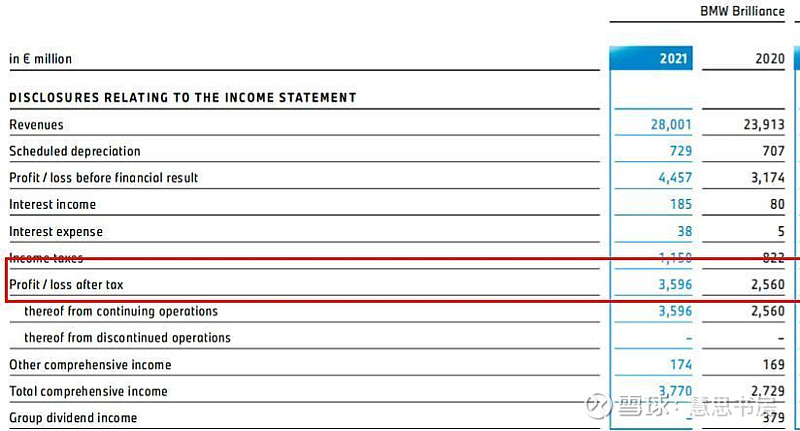

第一段是2022年1月1日至2022年2月10日,在此期间,华晨宝马的税后净利润是47.6亿元人民币(见下图)。

华晨中国持股50%,拥有47.6*0.5≈23.8亿元人民币。

注:上图来自华晨中国2022年财报。

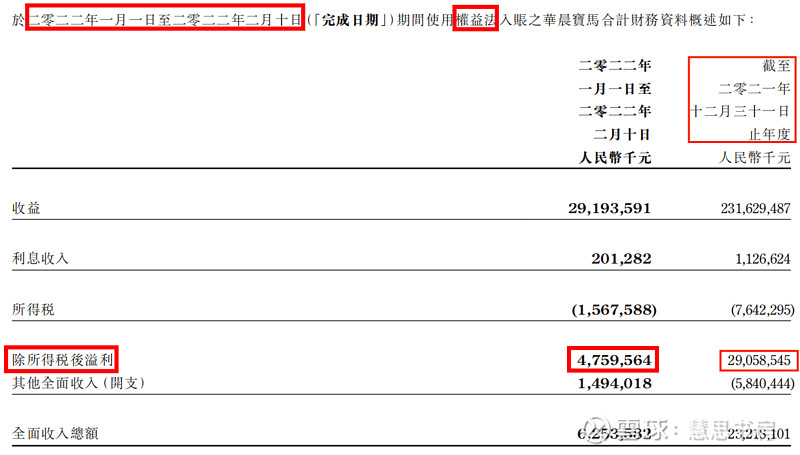

第二段是2022年2月11日至年末,在此期间,华晨宝马的税后净利润是262.9亿元人民币(见下图)。

华晨中国持股25%,拥有262.9*0.25≈65.7亿元人民币。

注:上图来自华晨中国2022年财报。

2022全年合起来,华晨中国拥有华晨宝马当年净利润23.8+65.7=89.5亿元人民币。按2022年欧元兑人民币平均汇率7.08,该数值相当于89.5÷7.08≈12.64亿欧元。

根据宝马集团财报,2023年它给华晨中国分了14.47亿欧元。

分红率为14.47÷12.64≈114%。

3、2023年净利润与分红

根据宝马集团2023年财报,其应占华晨宝马税前利润为41.48亿欧元,华晨宝马税后净利润为41.48/0.75*(1-25%)≈41.48亿欧元。

注:上图来自宝马集团2023年财报。

华晨中国持股25%,拥有41.48*0.25≈10.37亿欧元。

根据宝马集团最新财报,2024年它给华晨中国分了9.84亿欧元。

分红率为9.84÷10.37≈95%。

综上,只有2022年华晨宝马对华晨中国的分红率大于100%。

三、未来分红猜测

1、华晨宝马2024年分红猜测

分红率大于100%并不符合常理,如果宝马集团长期这么偏袒华晨中国这个少数股东,它自身的股东利益就受损了,相当于向少数股东进行利益输送,恐怕也不好向其他股东交代。

所以,参考过去分红率,并考虑现在华晨宝马还要进行新能源转型,2024年的分红率取80%。

如果按80%分红率,华晨中国可获得分红金额为24.6*0.25*0.8≈4.9亿欧元,即193.4*0.25*0.8≈38.7亿人民币。

如果这些钱都分红出来,扣掉5%的股息税,相当于38.7*(1-5%)÷50.45÷0.93≈0.8港元/股。

2、还债角度:大股东还需要多少分红?

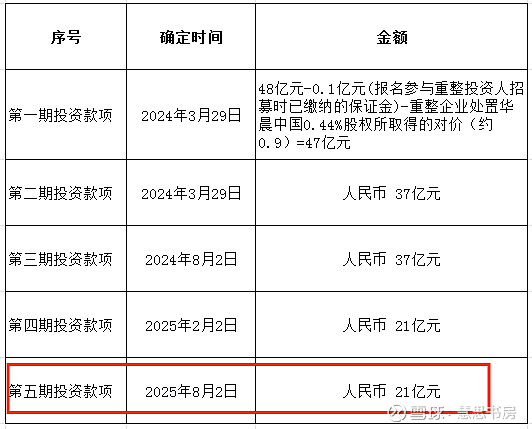

根据@林飞的价值营造社 《2025第11周持仓:华晨宝马24年下半年业绩同比估计降50%以上》的统计和分析:

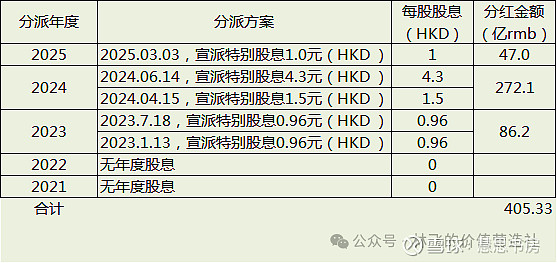

“总共五期(重整还款)合计164亿,目前已经通过特别分红的方式,分掉了405.33亿,大股东按照29.99%的持股比例,获得了121.56亿。

不管钱从哪来,目前缺口还有约42.4亿(即164-121.56),如果要通过分红解决,那华晨都还要分141亿(即42.4÷29.99%),分红意愿很强烈,这个判断是没问题的。”

关于资金缺口,有一个变量,就是沈阳汽车的注册资金48.8亿元是不是需要偿还。

如果不需要还,重整还款就没有资金缺口了(48.8>42.4)。

如果需要还,华晨中国至少还要分红141亿元。

根据我在《20250302-周记(回乡见闻、华晨估值调整、中教)》的分析,推断这笔钱也是需要还的,所以华晨中国的分红还债逻辑还没有走完。

但是,这48.8亿元注册资金大概率是可以慢慢还的,不是必须在2025年8月2日全部还掉。

我们先不管注册资金还款的期限长短,反正如果上述分析成立,大股东未来还需要至少分红141÷50.45?0.93≈3港元/股,这个数字高于上周五的收盘价。

前面我们算过,账上现金+2024年华晨宝马股息,估计将来一共能分红0.5+0.8=1.3港元/股。预计这些钱会在今年和明年上半年分出来。

两者差距为3-1.3=1.7港元/股,这些钱还需要将来华晨宝马加把劲,把它赚出来。

假设未来华晨宝马的分红率为80%,那么华晨宝马还需要赚到1.7*50.45÷(1-5%)÷25%÷80%≈419亿元人民币的净利润。

华晨宝马能赚到吗?

这个金额是2024年华晨宝马的净利润的2.2倍(419÷193.4),如果华晨宝马能够维持住,或者退而求其次,下滑幅度得不要非常快,应该可以光荣完成使命。

但是问题是,在新能源汽车的冲击下,在居民收入下降、消费收缩的影响下,未来华晨宝马的业绩会不会崩塌式下滑呢?

(四)华晨宝马未来业绩预测

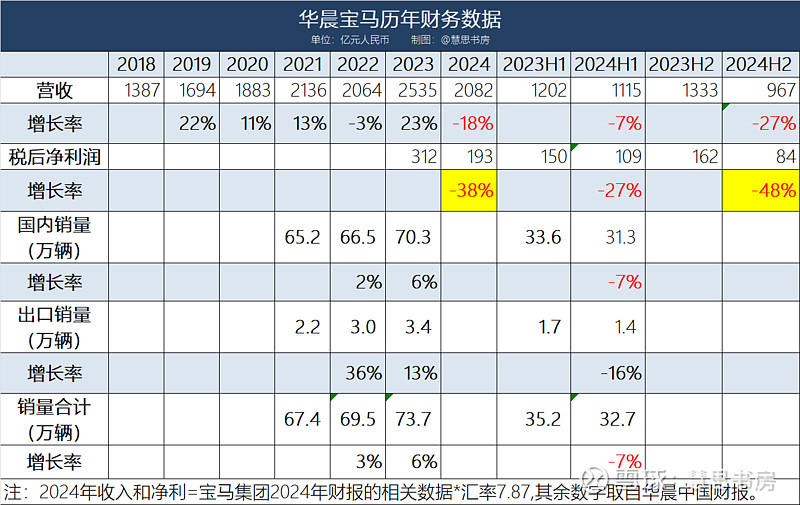

下图是华晨宝马的历史营收、净利润、销量数据,其中2024年数据是根据宝马集团2024年财报换算成人民币的:

关于2024年销量,数据如下:

2023年,宝马集团在中国区销售了82.5万辆,华晨宝马大概销售了71万辆,占总量的86%,

2024年,宝马集团在中国销售了71.4万辆,同比下滑13.5%;假设华晨宝马占比仍是86%,则华晨宝马大概销售了61.4万辆。

从以上数据可以看出,与2024年上半年相比,下半年华晨中国各方面的数据都在更快速的下滑,尤其是净利润同比降幅达48%。

如果按宝马集团的欧元口径下,降幅更大,因为汇率的因素。但是华晨宝马主要在中国销售汽车,所以按人民币进行同比计算,要更合理。

汽车制造公司是重资产模式,折旧很高,如果收入放缓或下降,而折旧等固定成本不变,则利润降幅会更大,所以呈现明显的周期性。

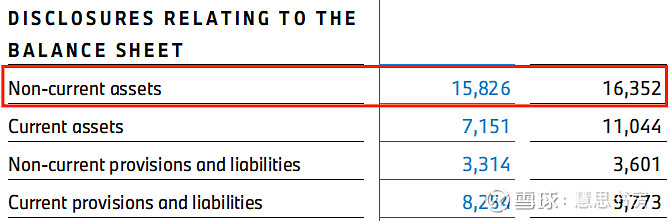

从华晨宝马2024年的资产负债情况也可以看出,公司的非流动资产的比重很高(Non-current assets是指非流动资产,Current assets是指流动资产),属于重资产型公司:

注:上图来自宝马集团2024年财报。

特别是宝马这种高价位的汽车,是典型的可选消费品,其销售受宏观经济不景气的影响更大,周期性更强。

同时,还有国产新势力新能源汽车的冲击。

我很担心这个因素,但是看了下华晨宝马的历史营收和净利数据,最近几年还可以,至少2024年之前没有受到很大的冲击。

(2023年之前的净利润数据,今天来不及整理,网络上整理的很多不准,数据我一般要自己查证。但是大致看了一下,最近几年还可以。)

2025年1月、2月的销量,网上没有可靠的一手信息。

(现在比较可怕的是,好多网友转发AI生成的信息,AI也不知道是怎么生成的,然后别人再查询,AI又抓取网友转发的信息,我搜来搜去,怎么都找不到原始数据来源。)

根据“乘联会”2月份的数据,合资品牌份额则全线下滑。2月主流合资品牌零售33万辆,同比下降2%,环比下降33%。其中,2月德系品牌零售份额17%,同比下降4.3个百分点;日系品牌零售份额10.7%,同比下降3.7个百分点;美系品牌市场零售份额5%,同比下降1.4个百分点。

看样子,2025年华晨宝马的销量大概率还是要下滑的。

现在最关键的点就是,华晨宝马未来的业绩会如何?怎样给25%的华晨宝马股权估值?

我觉得悲观一点比较好,往严重了想,这种重资产的公司由盈转亏都是有可能的。

对于华晨宝马的未来走向,我现在预测不了,所以没办法估值。接下来看看汽车行业的资料,看看别人的分析,然后再决定吧。

欢迎转发与关注,在投资的路上与我携手同行。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

$华晨中国(01114)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP