(原标题:A股牛市的命门)

周末看到洪灏兄的一段采访,谈到一个关于牛市的观点,他认为估值的重估和情绪一样不可持续,基本面的变化才是长期牛市的基础。

当然,有些朋友认为这句是正确的废话。

的确,这并不是一个多么新鲜的投资洞见,几乎写在每一本投资教科书中。只不过,在看待投资市场时,我们往往会忘记后半句——基本面的变化是长期牛市的基础,而更多关注估值的重估和情绪的变化,尤其在A股更是如此。

正好这个周末我对自己之前介绍过的PE-Bands工具做了一些小修小补。在我看来,PE-Bands是一个非常直观的工具,可以将利润变化和估值变化在一张图上呈现。但这个工具也有一些小缺点,就是无法直观地呈现利润的增速变化。

所以在周末,我做了一张我称之为PE-Bands Plus的图。在这张图上,我会用一个副图的方式把EPS的年化增长变化也列出来,这样就更直观了。

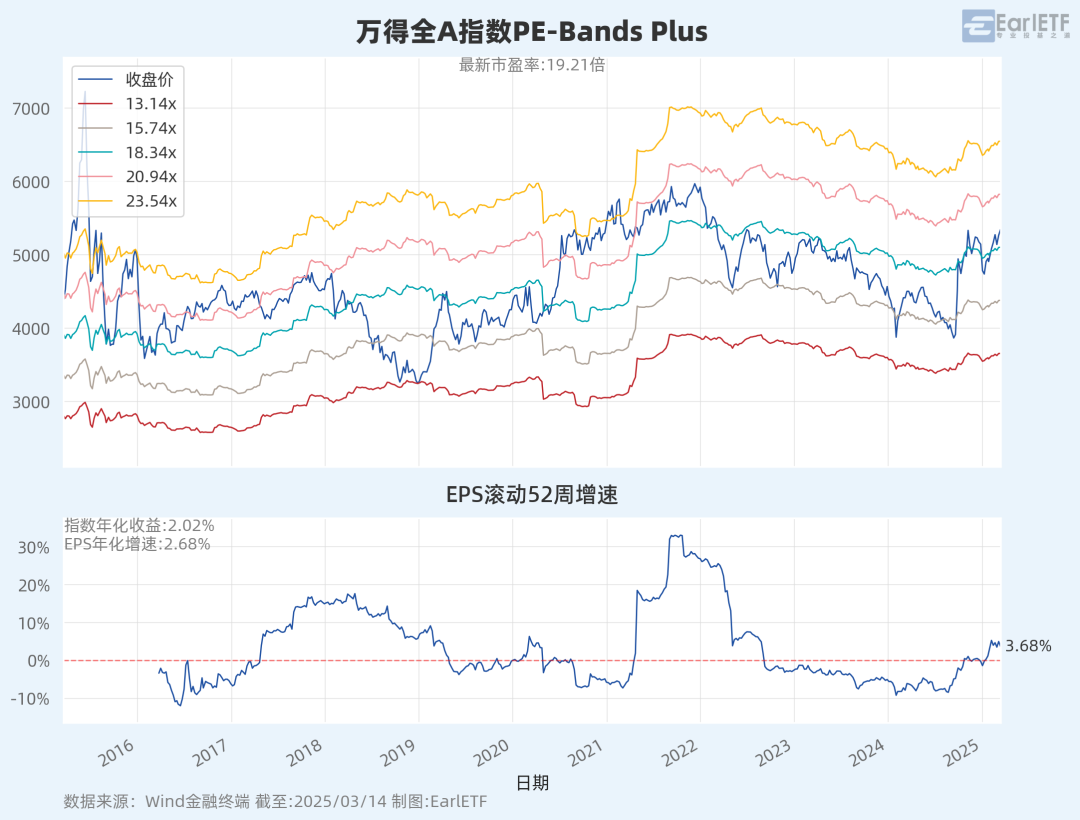

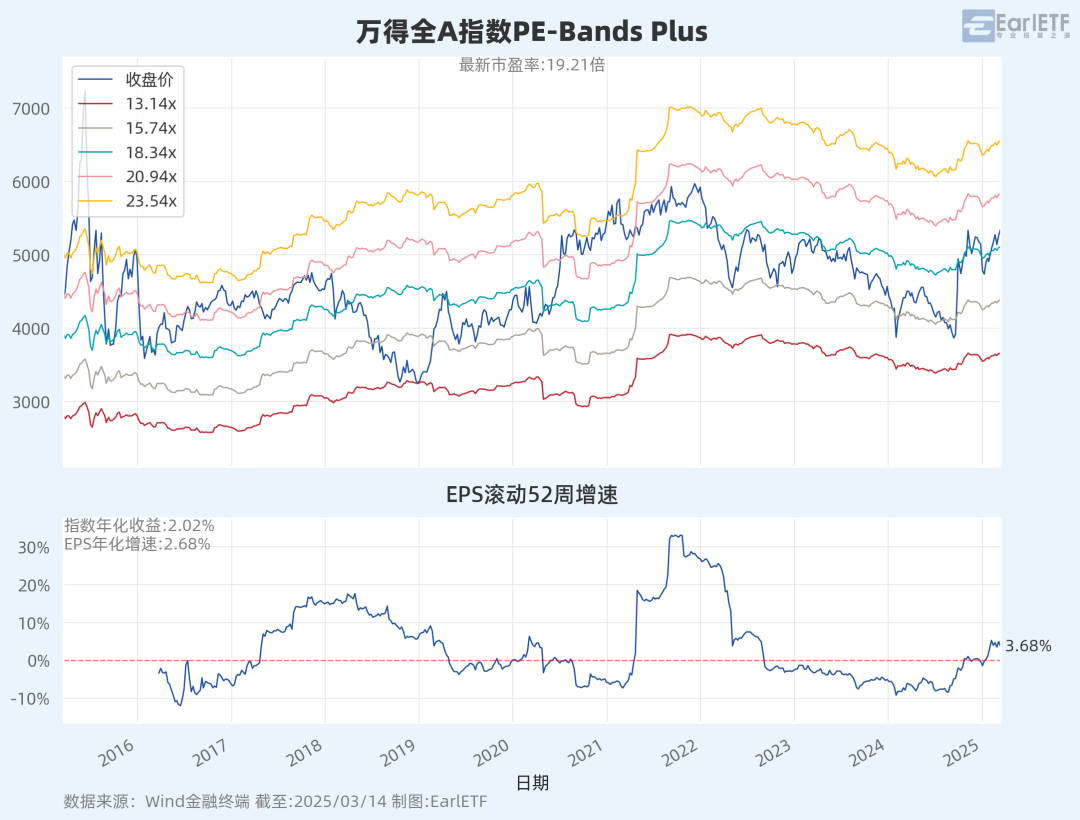

我先给出万得全A指数的PE-Bands Plus图。这张图可以看到,我除了增加副图以外,同时还用数字标出了指数在图上的变化。我这里用的是十年数据,也就是过去十年的指数年化收益,以及EPS(每股收益)的年化增速。其实这张图大家看到就会发现,在过去十年整个A股的确是让人比较糟心。指数的年化收益是2.02%,而EPS的年化增速也只有2.68%,都是非常低的水平。这张图的这两个数据其实也印证了洪灏兄之前的观点,那就是牛市必须有基本面的基础。

其实A股过去这段时间整体给人的收益感觉不好,除了大涨大跌之外,根本上还是因为利润跟不上。这里利润跟不上,既有大量新股高价发行带来的EPS摊薄效应,也包括一些企业随意的资本开支,或者滥用资本开支导致的利润损耗。尤其我们又不像美国的很多上市企业会进行回购来增厚EPS。所以总体导致我们的A股的盈利水平在过去十年近乎裹足不前。

其实这一点我们单看传统的PE-Bands也能看得出来。在这张图上,你用任何一根虚拟线,就是这五根并行虚拟线的任何一根。你看看头尾的数字,大体你就可以估计了。

比如我们就以上图绿色的那根为例,可以看到在图上起点是在略低于4000点的位置,然后到了最近差不多刚刚突破5000点,这意味着什么?意味着就是在估值不变的前提下,A股这十年的收益就应该是推动指数从不到4000点到略高于5000点,也就是这么一个水平。这么一个水平意味着什么?意味着其实也就是年化2%左右。这个其实是在传统的PE-Bands图上就能看出来的,只不过看起来太费劲。所以我在我的Plus版本上把这个值给直接算出来了。

这也正好回答了我之前在引用孟岩他们发布的SBBI2024研报中提到的一个问题。

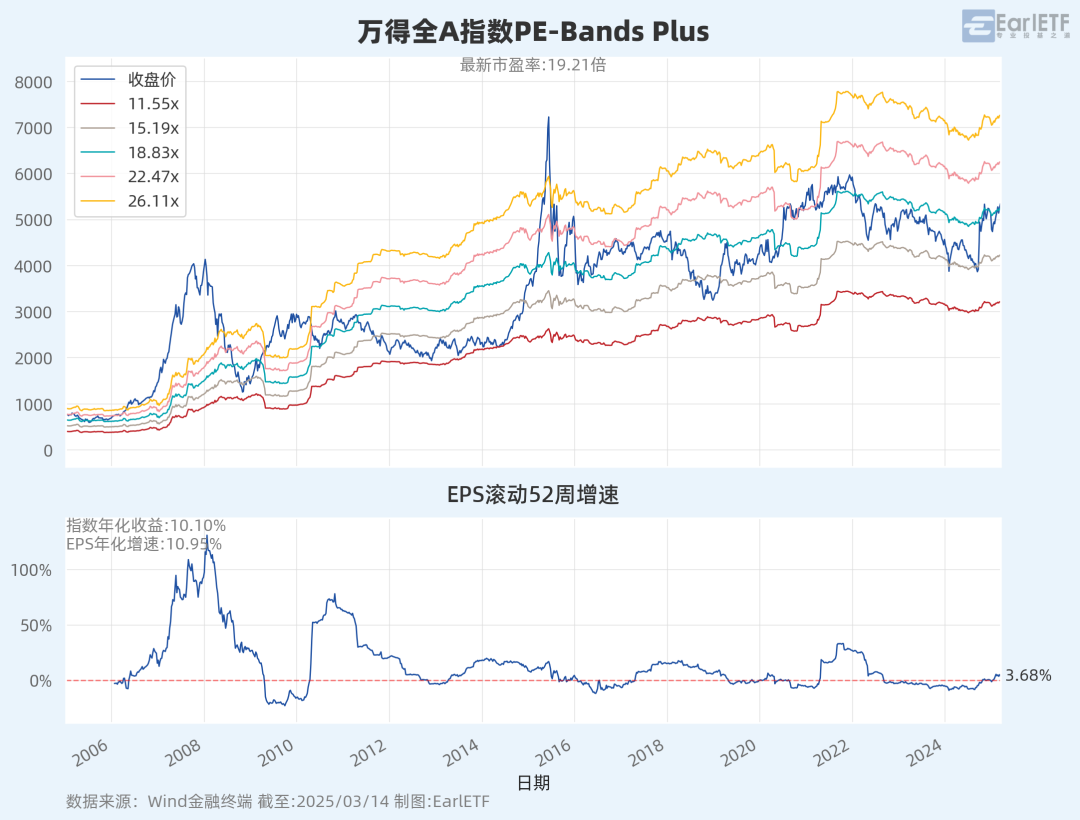

那个报告中提到,许多读者觉得他们选取的2004年的起点是一个估值低位,所以拉高了2004到2024年的A股收益。那么在那个报告中年化收益有9%+,其实严格来说不是因为起点比较低,导致了A股的长期收益水平和普通股民的体感不一样。根本原因是过去的十年和之前的十年年化收益率截然不同。而这十年是绝大多数基民股民亲身经历的一段时间。的确在这一段时间中,A股的表现和A股背后的利润表现都是比较差的。

下面这张图呈现了 2005 年迄今的万得全A 的 PE-Bands Plus,对比前半段和后半段的 EPS 年增速,真是天壤之别。

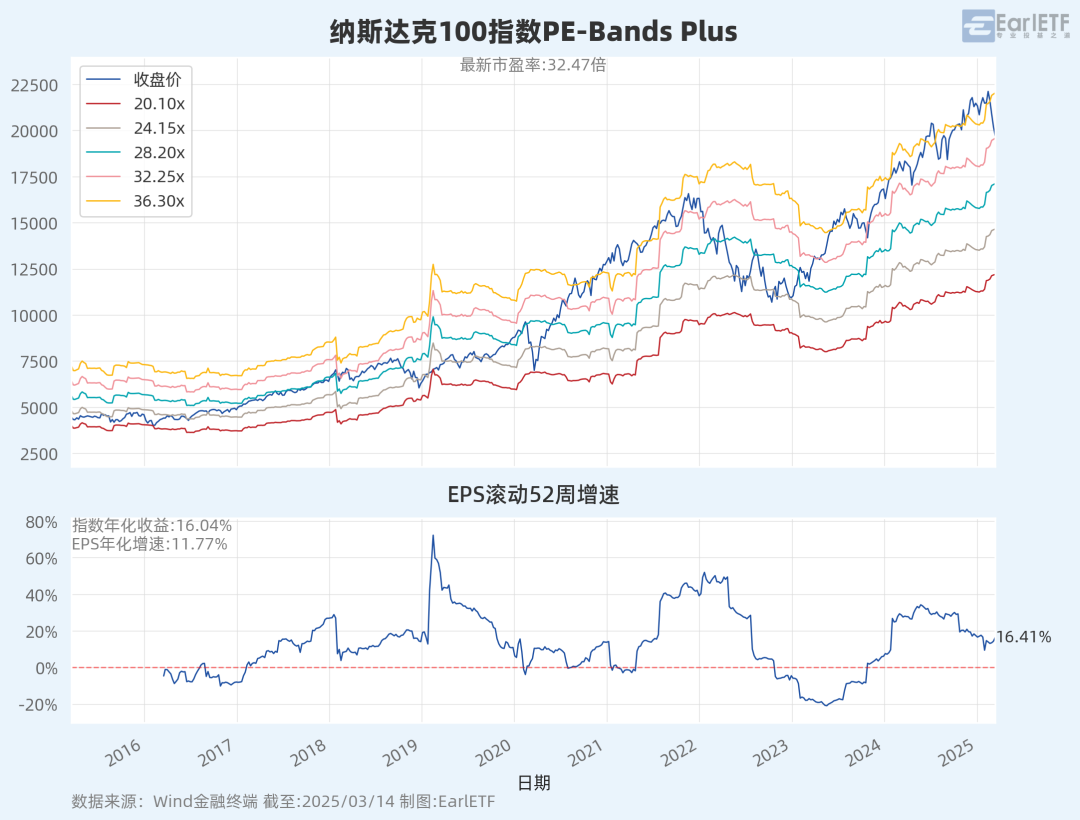

没有对比就没有伤害,纳斯达克100指数在过去十年中是怎样的表现?我也基于万得的数据画了一张图。大家可以看到的就是在过去的十年里面,纳斯达克100指数的EPS的年化增速是11.77%,相当高的一个水平。

这一方面是纳斯达克100指数成分股这些公司比较优秀,也在于他们孜孜不倦地进行回购来提升收益。

过去十年,纳斯达克100指数(纯价格不考虑派息)年化收益是16.04%。

所以我们也可以看到在PE-Bands上,指数的估值水平从低于24倍的灰色曲线一路攀高,前段时间到了高于最高的36倍的那个黄色曲线的水平。这意味着在过去十年里面,纳斯达克100指数的收益率差不多有三分之二是来自于每股利润的增速,是非常扎实的推动力。剩下来大概还有五个多点是来自于估值的大幅提升。所以为什么纳斯达克的泡沫不太容易破裂,核心还是在于基本面太强,很多的泡沫是被估值消化的。

当然从这张图上我们可以看到,纳斯达克100指数此前的几波快速熊市的调整,一般往往是在灰色,也就是24倍左右的位置会获得支撑。这种支撑是双重的,一方面是通过价格下跌来压估值,另外一方面是利润攀升来压估值,所以其实我们可以参考这样的一个调整水平,那么如果未来这一波纳斯达克指数有一定的下降空间。那么我们不妨依然以往的24倍的这个目标水平去考虑可能的支撑位。

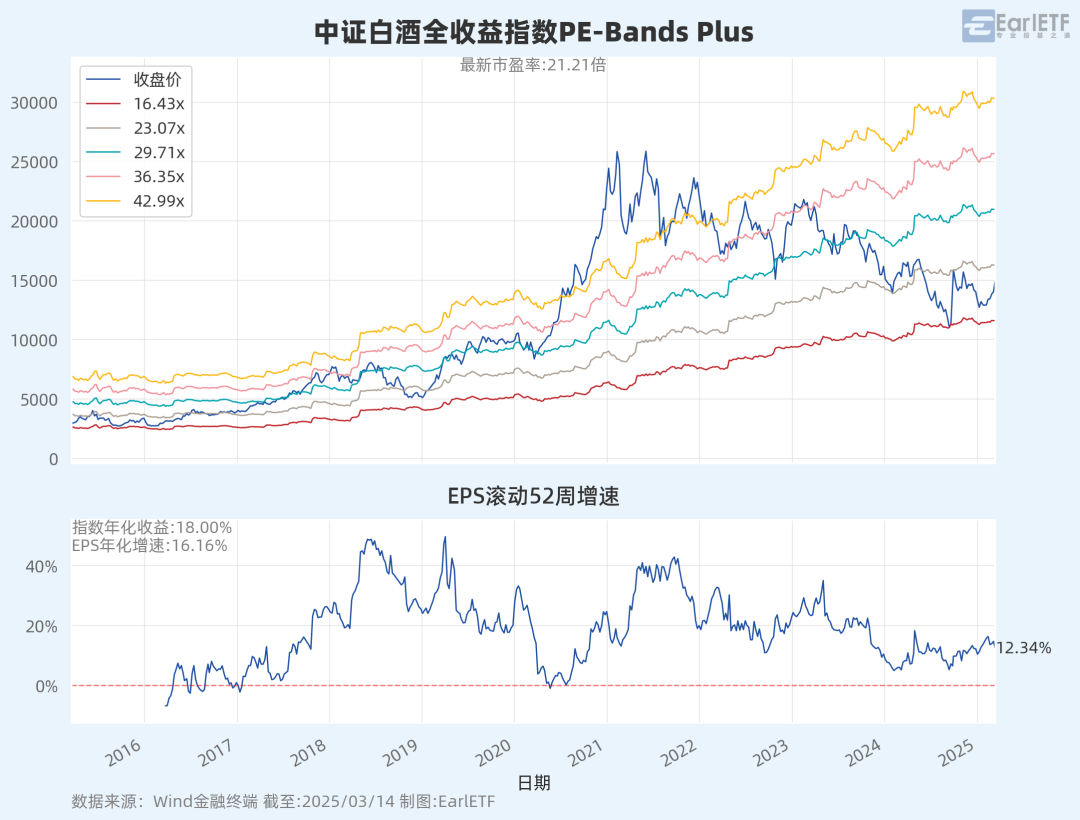

看完这两张图,最后再来看一张是中证白酒的图。为什么在过去的10年间,白酒是一个非常强的投资标的?

其实我们看这张PE-Bands Plus图也就能看得出来,在过去十年里面,白酒的EPS年化增速是16.16%,这个增速水平是比纳斯达克更强的。与此同时它的年化收益率是18%。这意味着差不多在过去十年里面,白酒的收益完全是来自于增速本身,而不是估值。当然这是在眼下白酒经历了2021年迄今极为凶残的杀估值,从60倍一路杀到最低16倍之后,才出现了这样的一个估值相对很低的一个水平。

不过,对于白酒这样的一个曾经利润年化增在40%左右的标的,如今的增速已经下降到了12.34%的水平。而且市场普遍认为可能增速很难回到当年的表现。所以中证白酒哪怕近期反弹,也要重新寻找并定位潜在的估值上行空间。

说完白酒还是回到A股。

毫无疑问A股的每股利润的增速在2024年年中出现了见底,并开始出现了快速的攀升。从以往的-10%的一个下降,到了目前正向的3.68%,会不会继续攀升还不得而知。至少从我们前面2017、2018年的这一波和2020、2021年的那一波来看,年化增速10%到20%是以前出现过的一个快速增速,这一波能不能到还不得而知,如果能够到有的话,那么对于整个A股的继续上涨是一个比较好的支撑。

毕竟单单从估值来看,目前的估值水平已经达到了市场中性的18.45倍的水平。如果纯粹寄希望于估值再到离谱的上一个台阶,比如到20.94倍或者到23.54倍,这个我觉得其实又是回到了炒估值的一个心态。合理的还是希望整个A股的利润水平能够不断的改善,能够不断的出现积极向好的表现。当然有没有并不知道,但是PE-Bands这个好东西的价值在于,我们可以直观地去关注到底有没有出现积极信号。尤其是等一季报披露之后,会有更多的变化可供观察。

PS:以上总结卡片基于云舒的提示词,使用 Claude 3.7 Sonnet 生成,大模型真是不断在侵蚀传统设计师的领地。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP