(原标题:腾讯2024Q4财报)

先看图。

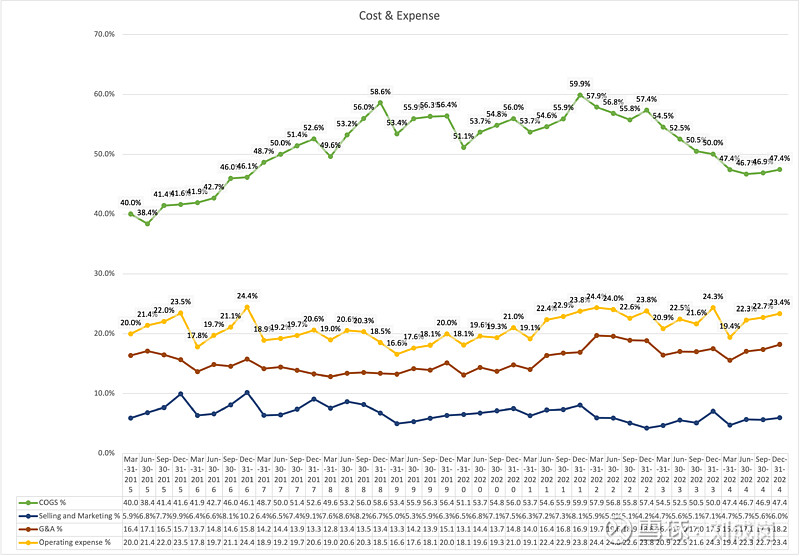

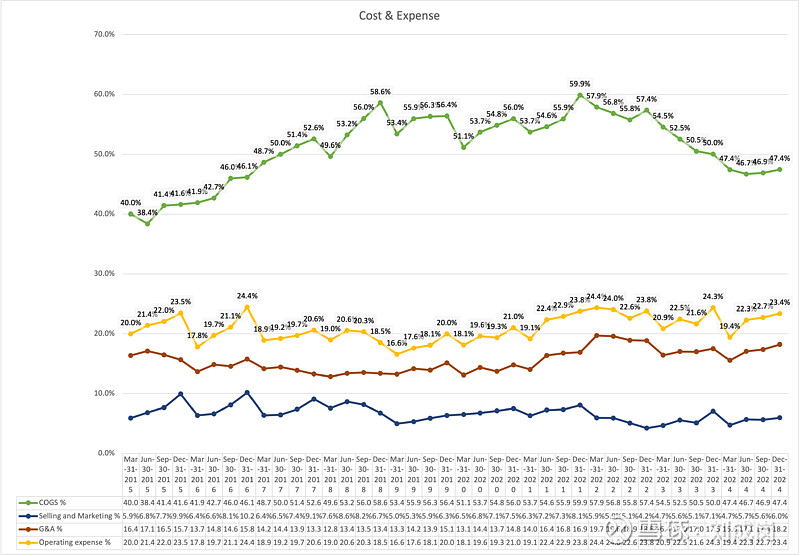

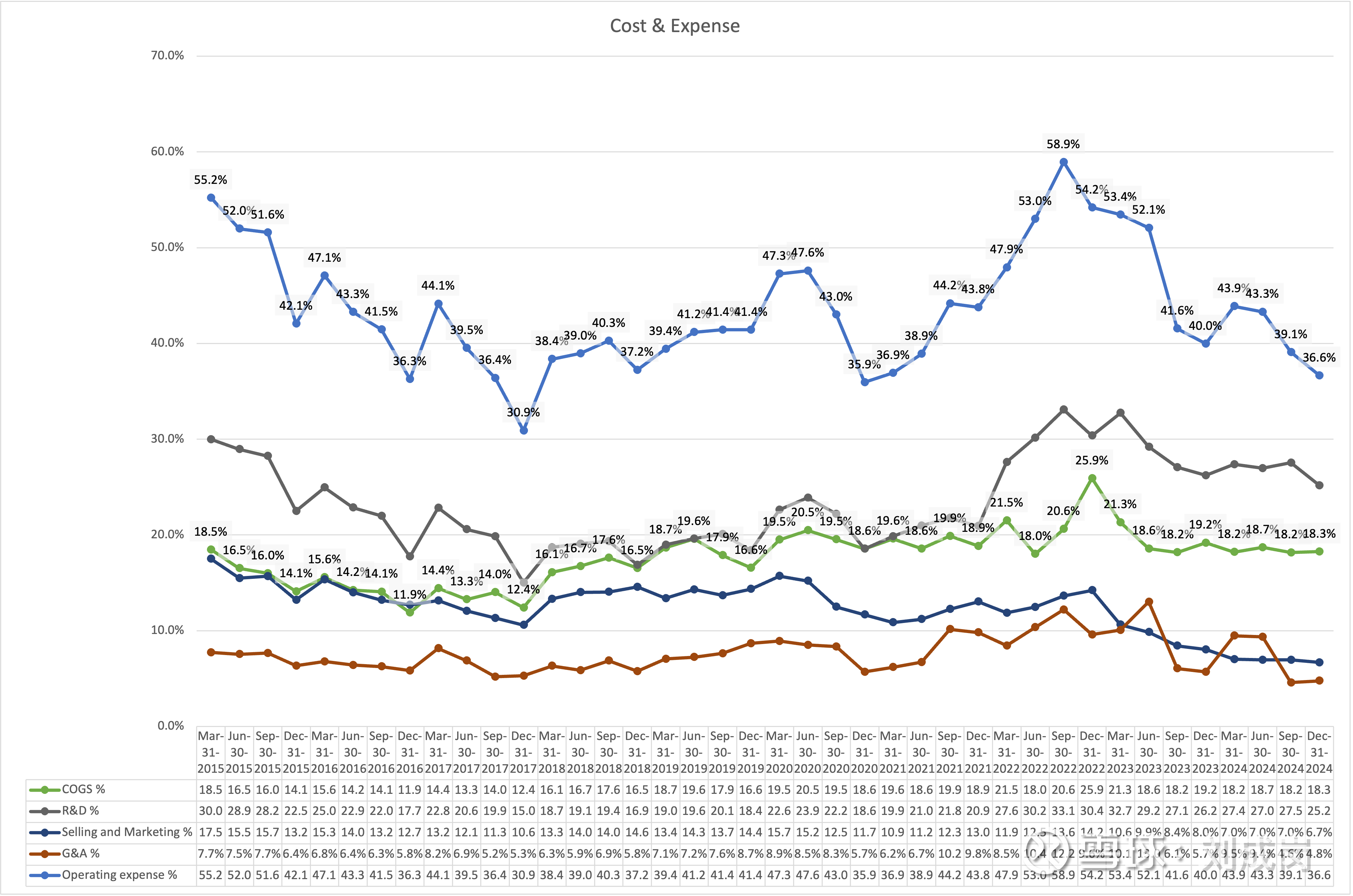

(图1,腾讯成本费用率)

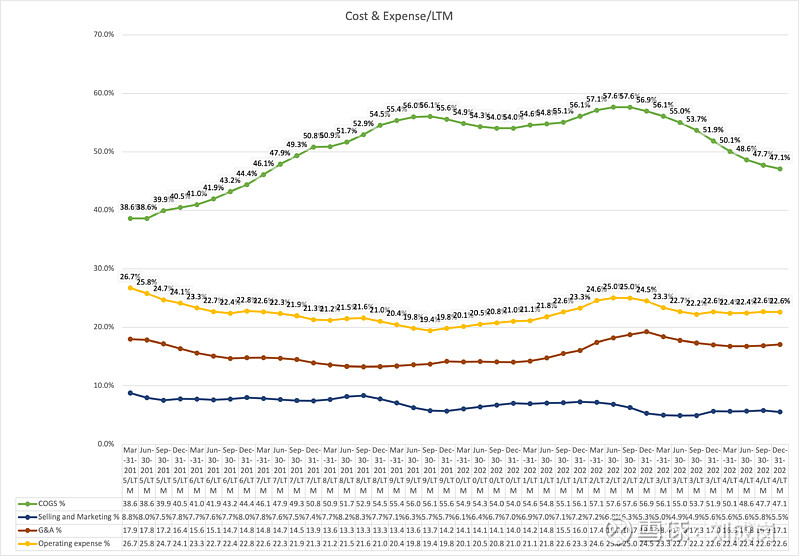

(图2,腾讯LTM成本费用率)

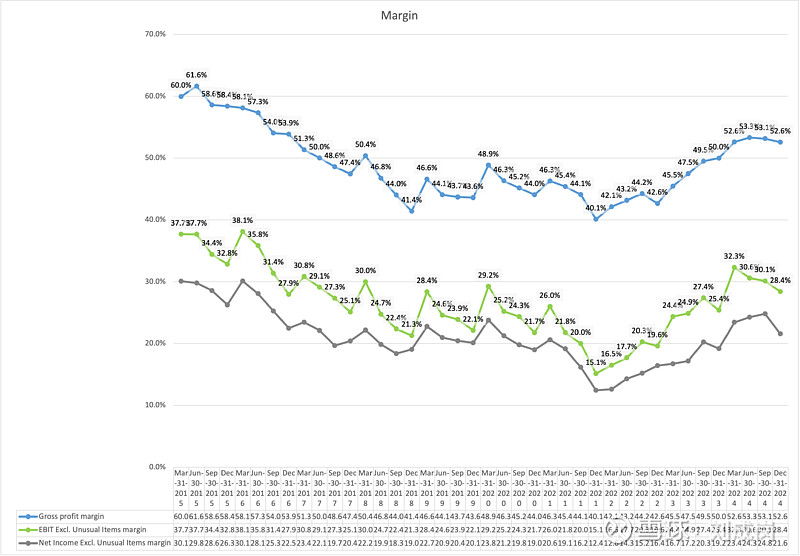

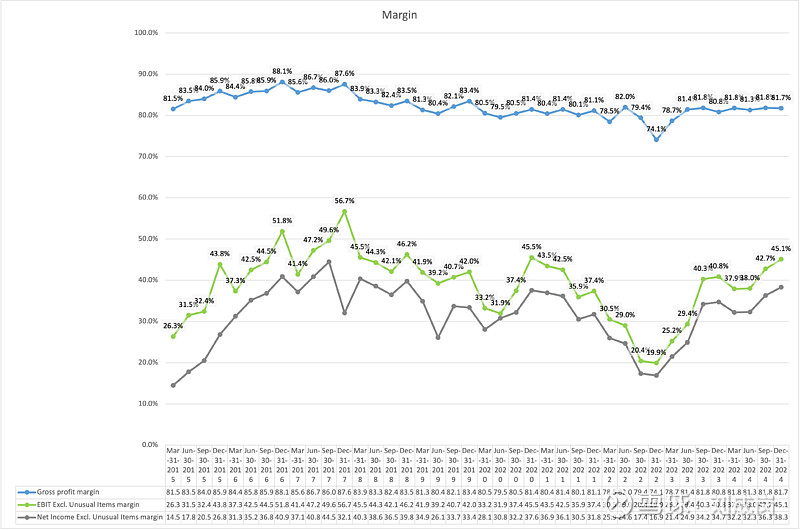

(图3,腾讯利润率)

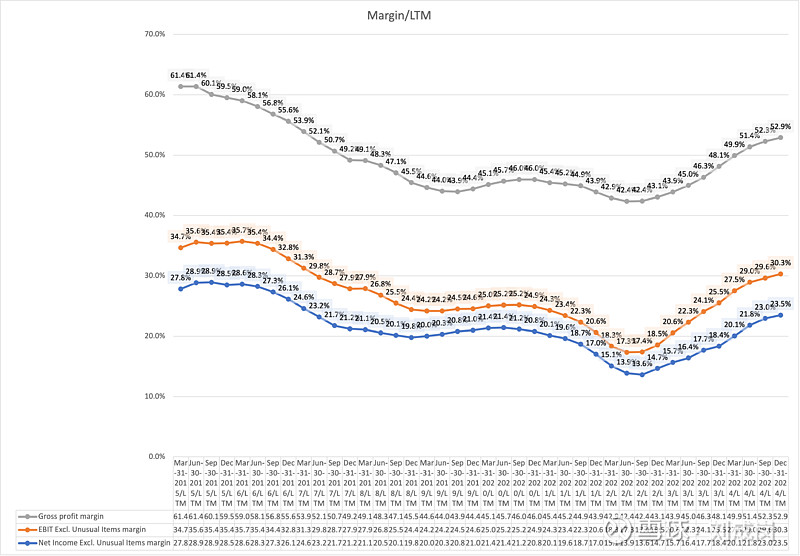

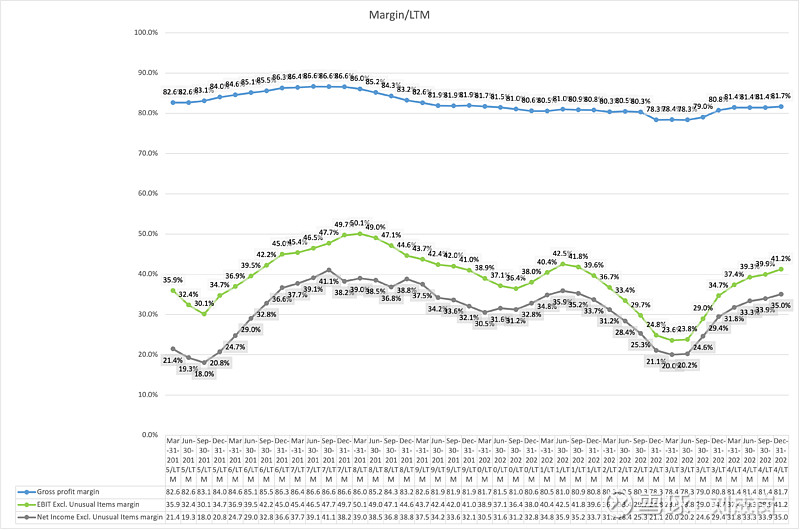

(图4,腾讯LTM利润率)

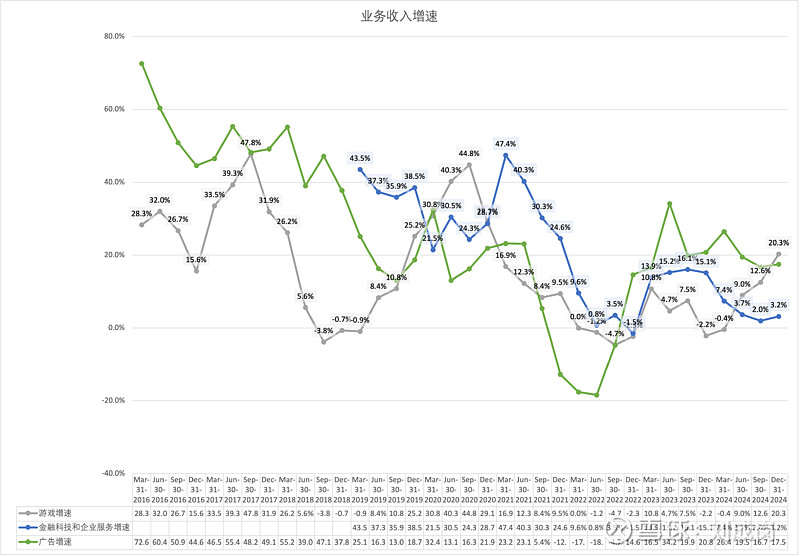

(图5,腾讯分业务收入增速)

(图6,腾讯主要业务收入占比)

还觉得$腾讯控股(00700)$ 财报很好吗?说实话我觉得挺一般的,好不容易上来的利润率,又下去了,还是在高毛利率的广告(本季度毛利率57.7%)收入占比超过20%的情况下。

不服气?看看$Meta(META)$ 的,人家AI上的投入更早更大。

(图7,Meta利润率)

(图8,Meta LTM利润率)

很难想象腾讯维持Q4这种资本开支几个季度后的利润率。您AI加大投入是应该的,这可能关系到公司未来的生死,但是,控控费用啊。对比看看腾讯和Meta的费用率。

这里的关键在于,本来(相对)高毛利率的广告业务收入占比上升,预期利润率是会上升的,对吧?现在反而下降了,大概率是哪里没有做好。

(图9,腾讯成本费用率)

(图10,Meta成本费用率)(注:Meta 2024Q4的G&A要加回15.5亿美金才是正常数据,图10已加)

前面一篇讨论(原文地址)里说,【要注意的是Q4开始的新情况,即AI上投入大额资本开支会影响现金流、其折旧会影响运营利润和净利润,可能会抵消广告上多赚的利润(微软也有同样的大资本开支,但是我信任Amy Hood)】,腾讯的CFO可真不让人省心。

最后,再重申一下观点,免得被误读:这是一份很正常的财报,不好也不坏,加大AI投入完全是应该的,但是一定要严控费用,尤其是好日子的时候,要记得修屋顶,过去几年困难日子离今天也没过去几天。

免责声明:

本文内容是基于当前信息撰写,不保证该等信息的准确性和完整性。本文所载的资料、工具、意见及推测只提供给本文所针对的客户对象作参考之用,在任何情况下并不视为或被视为投资操作的建议。历史业绩不代表未来,产品有风险,投资需谨慎。在任何情况下本公司/本人不对任何人因使用本文中的任何内容所引致的任何损失承担任何责任。未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处,且不得对本文进行任何有悖原意的引用、删节和修改。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP