(原标题:白酒头部公司五洋泸汾,谁压货轻?谁压货重?)

本人在去年7月前后,写了8篇系列连载,按资产负债表/现金流量表/利润表的顺序,对洋河公司2023年财报结合2024一季报进行了分析,并与行业头部的五粮液、老窖、汾酒三家公司做对比,往年数据大致截取到2019年以后(有的数据回溯到2013年),看看洋河公司与同行对比有哪些不足,力求对各家财报数据可能的瑕疵或疑点客观重现。数据信息量很大,有兴趣的球友可以浏览旧文:不同的视角读洋河(3)不同的视角读洋河(5)等

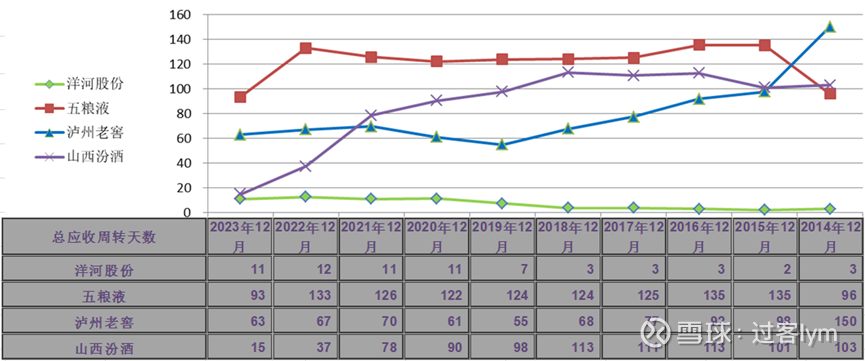

1、 总应收(应收票据、应收账款和应收款项融资):

先粘贴旧文的几项表格数据:

四家公司的应收账款极少可以忽略,应收票据和应收款项融资基本上全是银行承兑汇票。总应收(应收票据、应收账款和应收款项融资)周转天数:

洋河的总应收周转天数在四家同行里长年最低,与三家同行相比不在一个数量级。

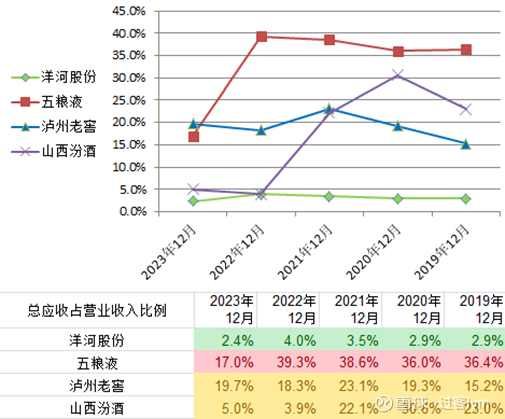

总应收占当年营业收入比例:洋河股份最低,近5年一直在4%以下:五粮液前4年在36%~39.3%之间,2023年降到17%;泸州老窖近4年在20%上下;山西汾酒前3年在22.1%~30.6%之间,最近2年降到5%以下。

对比分析,四家公司给予经销商的信用政策,洋河表现出奇的稳健或保守:银行承兑汇票越少越好、期限越短越好,总之经销商不能欠他家钱。洋河不如另三家同行激进,代价是承担了最低的风险,获得最低的营收增长, 2023与2019年相比营收增长只有43%,同期五粮液营收增长66%,泸州老窖营收增长91%,山西汾酒营收增长169%。

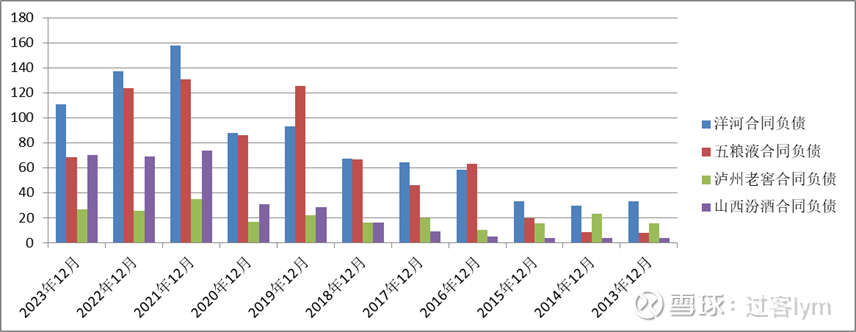

2、合同负债(合同负债含预收账款):

近11年来,洋河的合同负债(总预收)在数额上远超泸州老窖和山西汾酒,甚至有9年超过比它体量大得多的五粮液(只有2016和2019年次之)。2022、2023这两年对比2021年,汾酒几乎持平,另三家公司的合同负债数额都是下降的。

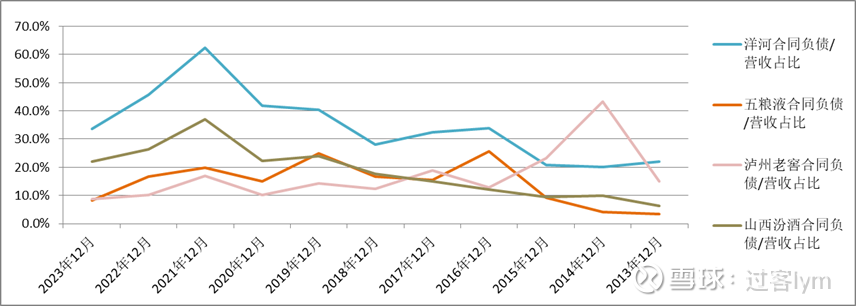

四家公司合同负债/营收占比,洋河只有2014、2015两年低于泸州老窖,其它所有年份都是最高,并且高出三家同行很多。

2022、2023两年对比2021年,四家公司的合同负债/营收占比都是下降的,合同负债并没有随着营收规模的增长而增长,几百亿真金白银的数据变化,有力说明了经销商的日子远没有前几年那么好过:卖酒比前几年多创收了,但是钱更紧了。

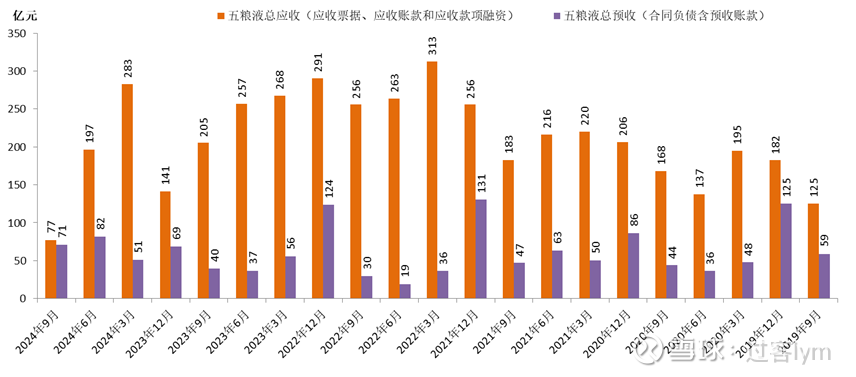

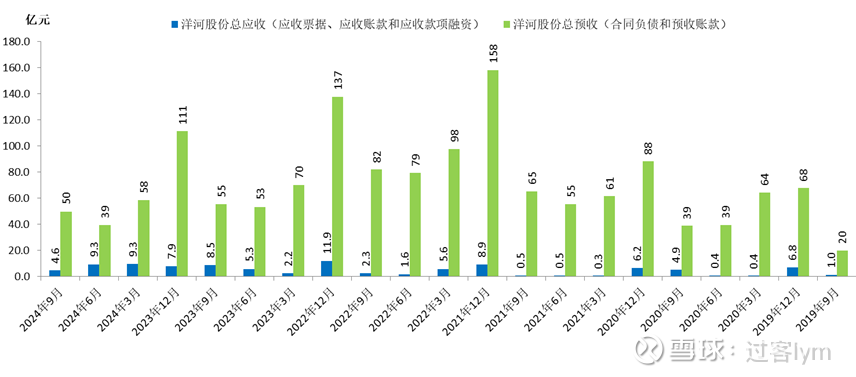

3、趁2024年报和2025一季报还未发布,笔者选五粮液和洋河从2019三季度到2024三季度做个比较,受篇幅限制,只选取财报里的两项数据:总应收(应收票据、应收账款和应收款项融资)和总预收(合同负债含预收账款),。

下面是截止到2024三季度最新的分季度数据:

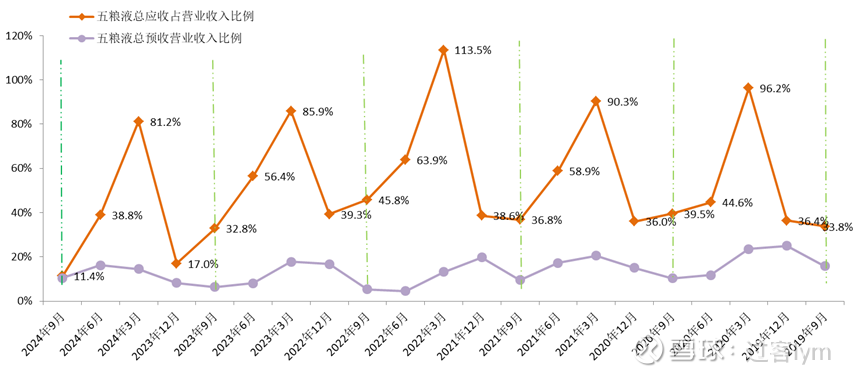

近5年分季度来看,五粮液除了 2024年9月总应收略超过其总预收6亿元,连续20个季度总应收大幅度超过其总预收,2022年6月总应收超过其总预收12倍多。2024年各季度累积总应收下降明显,是否反映经营风格转为稳健?

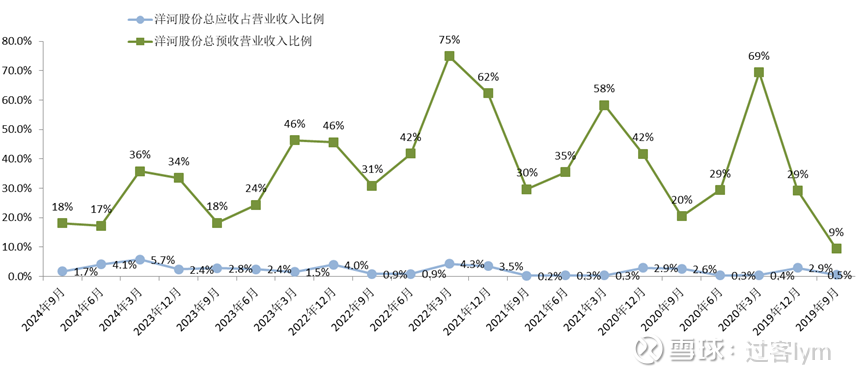

洋河股份在连续21个季度总应收远远少于其总预收,有16个季度总应收占其总预收不到10%。

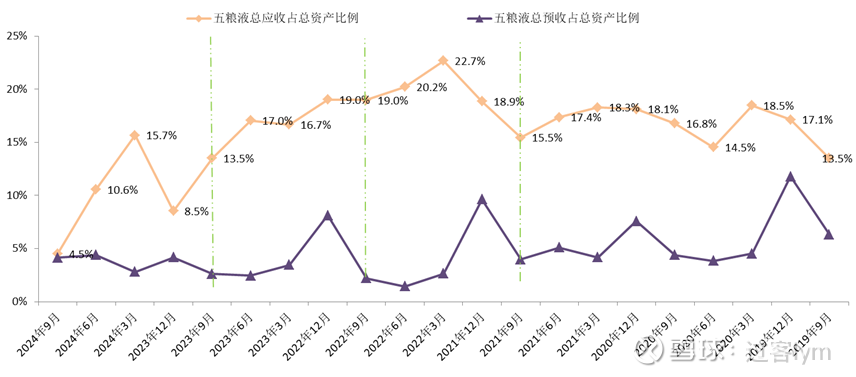

五粮液总应收占总资产比例在2022年3月达到22.7%(阶段最高),之后呈现下降趋势;最近连续7个季度总预收占总资产在5%以下,平稳中略有上升。

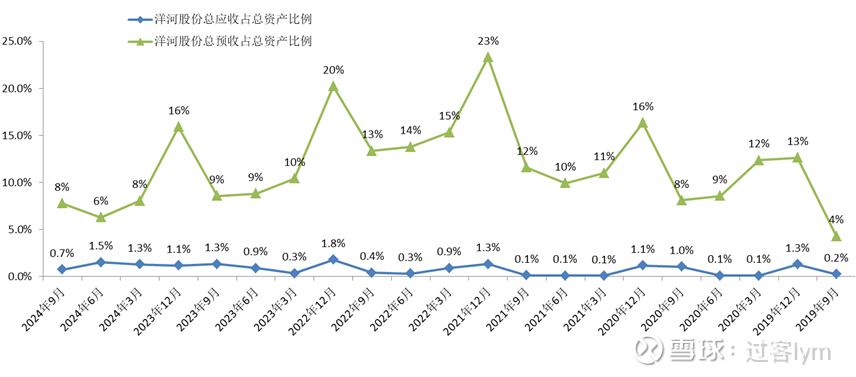

连续21个季度,洋河总应收占总资产比例在2%以下。最近4年总预收占总资产比例呈现明显下降趋势,是经济大环境不好,经销商的酒不好卖了造成资金不如前几年宽裕?还是洋河产品竞争力下降了,话语权不强了?即使这样,洋河可以接受预收账款减少,营收和利润增速远低于同行的泸州老窖、山西汾酒、今世缘、古井贡,宁可接受公司市场份额减少,也不接受经销商支付大量承兑汇票当酒款(即不允许应收增加)。

按季度对比总应收占营业收入比例,五粮液在历年1季度末达到最高,分别是96.2%、90.3%、113.5%、85.9%和81.2%,2022年3月达到113.5%后,各季度同比呈现下降趋势。

五粮液总预收/营业收入占比变化比较平缓,除了几个季度略超20%,其它季度在20%以下。

洋河总应收/营业收入占比变化比较平缓,除了2024年1季度最高为5.7%,其它20个季度均在5%以下。

按季度对比总预收/营业收入,洋河在历年1季度末达到最高,分别是69%、58%、75%、46%和36%,2022年3月达到75%后,各季度占比呈现明显下降趋势。

通过洋河与行业优秀公司五粮液(龙二)连续21个季度数据对比,加上笔者去年用《不同的视角读洋河》系列8篇连载对五洋泸汾四个公司做了更全面的对比,洋河四平八稳、缓慢增长、应收最小(金额和占比)、预收最大(金额和占比),即他家欠经销商的可以很多(预收),经销商欠他家的必须极少(应收),即使承兑汇票也不行。

五粮液近10年累计净利润1668亿,年平均167亿,当前市值5426亿,10年CAPE为32.5,2023年营收833亿;

洋河股份近10年累计净利润722亿,年平均72亿,当前市值1184亿,10年CAPE为16.4,2023年营收331亿;

假设现实中我们有机会跟朋友入股两个这样的实体:2023年营收833万的“五粮液酒作坊”, 和同年营收331万的“洋河酒作坊”。为了不“飘”,方便对比,把五粮液和洋河两个上市公司的营收规模缩小了万分之一。我们选择入股作价5426万经营风格比较激进的“五粮液酒作坊”?还是入股作价1184万、稳健甚至保守的“洋河酒作坊”?

现实中如果遇上“洋河酒作坊”这样的资产,没人不喜欢,尤其是经济环境不好的时候。

也就几年的时间,恒大、碧桂园、融创们这些巨兽都轰然倒下,危墙之下甚至万科也没能幸免。香港本地的地产公司几乎毫发无损,值得深思。

“甘蔗没有两头甜”,这样的公司,在五洋泸汾四家头部公司里近5年业绩增长垫底儿,当然市场给它的估值也最低,理由大概是它增长慢,预期差,市场上别的人如果都认为它业绩差、预期差,没有主力拉抬,没人炒,我买了怎么赚钱啊?多数人这么想,形成当下的估值。

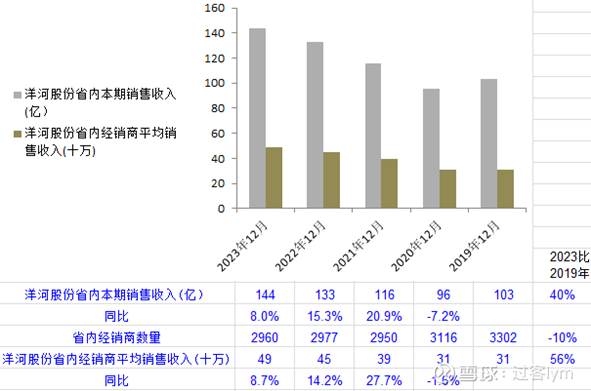

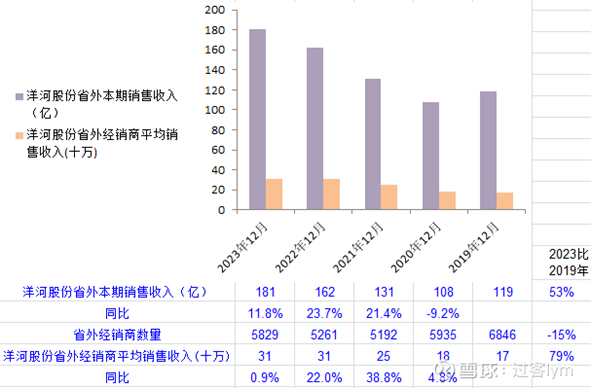

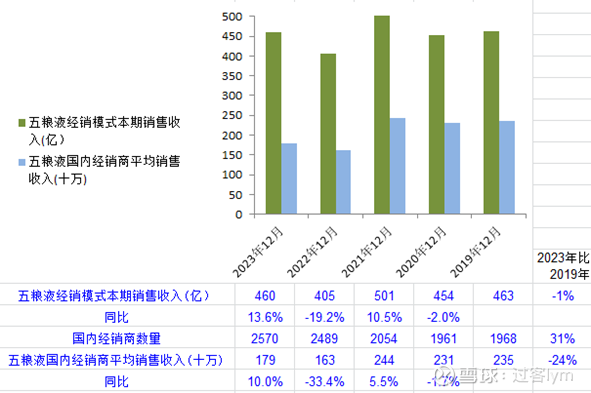

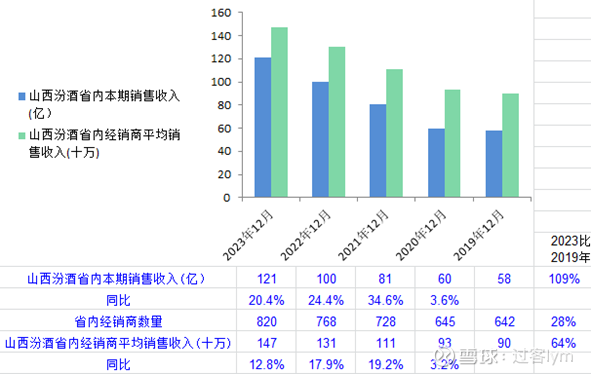

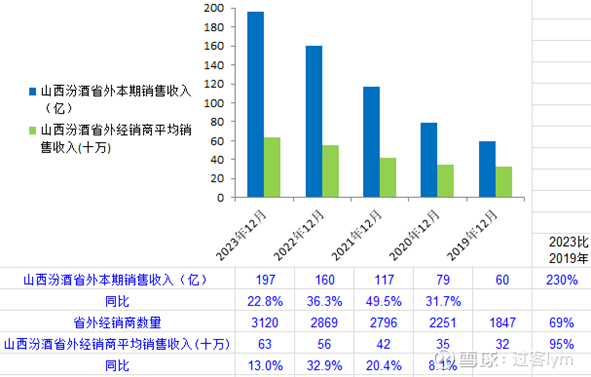

4、近四年洋五泸汾四家公司经销商数量和经销商平均销售收入变化:

4年时间,洋河江苏省内经销商数量从3302家减少了342家,数量减少了10%,省内经销商平均销售收入从310万增长到490万,增长了56%,公司省内销售收入增长了40%;

4年时间,洋河江苏省外经销商从6846家减少了1017家,数量减少了15%,省外经销商平均销售收入从170万增长到310万,增长了79%,公司省外销售收入增长了53%;

洋河省内省外销售收入的增加,仅来源于经销商平均销售收入增长(经销商数量减少)。

4年时间,五粮液国内经销商从1968家增加了602家,数量增加了31%,经销商平均销售收入从2350万减少到1790万,平均减少了24%,公司经销商模式销售收入减少了1%。

五粮液经销模式销售收入四年不变仅仅靠经销商数量增加(经销商平均销售收入减少),当然公司靠直销团购等方式实现了营收大幅增长。

4年时间,泸州老窖国内经销商从2303家减少了593家,数量减少了26%,经销商平均销售收入从680万增长到1680万,增加了146%,公司传统渠道销售收入增长了83%;

泸州老窖传统渠道销售收入的增加,仅来源于经销商平均销售收入大幅增长(经销商数量减少)。

4年时间,汾酒山西省内经销商从642家增加了178家,数量增加了28%,省内经销商平均销售收入从900万增长到1470万,增长了64%,公司省内销售收入增长了109%;

4年时间,汾酒山西省外经销商从1847家增加了1273家,数量增加了69%,省外经销商平均销售收入从320万增长到630万,增长了95%,公司省外销售收入增长了230%;让人看不懂的是,原来的1847家省外经销商在2019年平均销售收入320万,四年过去后,这些经销商连同逐年增加的1273家经销商,在2023年总体平均销售收入达到630万!

山西汾酒省内省外销售收入的大幅增长,既来源于经销商平均销售收入大幅增长也来源于经销商数量快速增加,实现了销售收入完美的“戴维斯双击”。

以上分析忽略了几家公司白酒结构性提价(高端酒涨钱)对销售收入的影响,只分析经销商变化的因素。

2020年初爆发新冠疫情,各行业各单位三年防疫,即使停工减产也必须严格执行中央防控政策,坚持“严防死守”“动态清零不动摇”,政企应酬的饭局明显减少,所有婚庆喜宴等缓办简办,甚至亲友聚会场合都减少了,这些是政策要求,每个人都有深刻体会。放开后的2023年,人们年初预期高,实际经济增长更疲软,多数行业的日子不如前几年好过,白酒行业虽然产销量继续萎缩并在2023年减到700万千升以下,但头部白酒上市公司除洋河增长缓慢外,业绩大都快速增长非常靓丽,公认的逻辑是中高档以上白酒挤压中低档、大单品(飞天、普五、国窖)挤压其它白酒,人们变得“少喝酒、喝好酒”,五粮液经销商模式销售收入四年不变仅仅靠经销商数量增加(经销商平均销售收入减少);泸州老窖和洋河销售收入的增加,仅来源于经销商平均销售收入增长(经销商数量减少),“甘蔗没有两头甜”,或者因为这两家白酒公司调整营销策略优化经销商结构,或者经销商因为白酒生意不如前几年好做而选择主动退出了。

回到正题,五粮液、洋河、老窖、汾酒四家相比,你认为哪家公司压货程度最轻?哪家公司压货最重?

凭上面列举几个公司几年来营收、应收、预收等等几百亿元“大数据”,我认为可以得出结论:

同行四家公司连续几年数据对比,谁的应收最小(金额和占比)?预收最大(金额和占比)?则谁压货最轻。

谁的经销商数量和经销商平均销售收入近几年变化最不符合常识?汾酒。

我的结论:洋河压货最轻,汾酒压货最重。

为什么聊这个话题?因为白酒头部几个公司从2021年高位跌了60~70%,投资者担心最多的是“压货”和“周期”,像座大山压着,再加上经济不景气,除了白酒公司自己,谁也不知道压货到底有多少,如果都抛到市场上,消费终端接不住,二级市场直接杀白酒公司的业绩和估值,将形成“戴维斯双杀”, 那么当下的低估值实际是高估值,不是真便宜。如果头部公司压货不重,即没怎么透支几年后的业绩,当下估值就不算高。当前大盘估值和股债利差又在近10年低位区间,无风险利率也在低位,逢国家出台十几年没见的积极财政政策+宽松货币政策,各种刺激经济和提振消费的政策措施一条接一条,市场行情可期,白酒公司超过市场平均的收益也可以期待,未必不能持有。

本人持有洋河仓位约10%,五粮液仓位约1%,因屁股决定脑袋,评论和分析不一定对。高位不吹,低位不黑。欢迎理性分析和探讨,评论写不下可以写长文,本人将选择5篇观点不一定类同但有见解高质量的文章,5位球友分享88元红包。希望球友发长文时用同样题目“白酒头部公司五洋泸汾,谁压货轻?谁压货重?”并@我,不然我看不到。发红包形式意在引起球友们兴趣和不同观点交流碰撞,5万的账户一天涨跌1%即500元,50万的账户一天1%则5000元,更大的就不说了,投资人谁在乎这点红包。不喜勿喷。

@今日话题 $五粮液(SZ000858)$ $洋河股份(SZ002304)$ $山西汾酒(SH600809)$ #泸州老窖#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP