(原标题:机遇与挑战共存,大类资产的多元收益与风险)

府库第962期基金投顾观察原创内容

在昨天文章发布后,很多朋友对于股债的收益率感觉很惊讶,其中有一定的原因是使用的指数数据,没有使用包含分红的全收益指数,另外一个情况是为了去评估恒生科技的数据,时间选择了从2015年1月1日开始,今天我剔除了恒生科技指数,使用从2005年至今的数据。

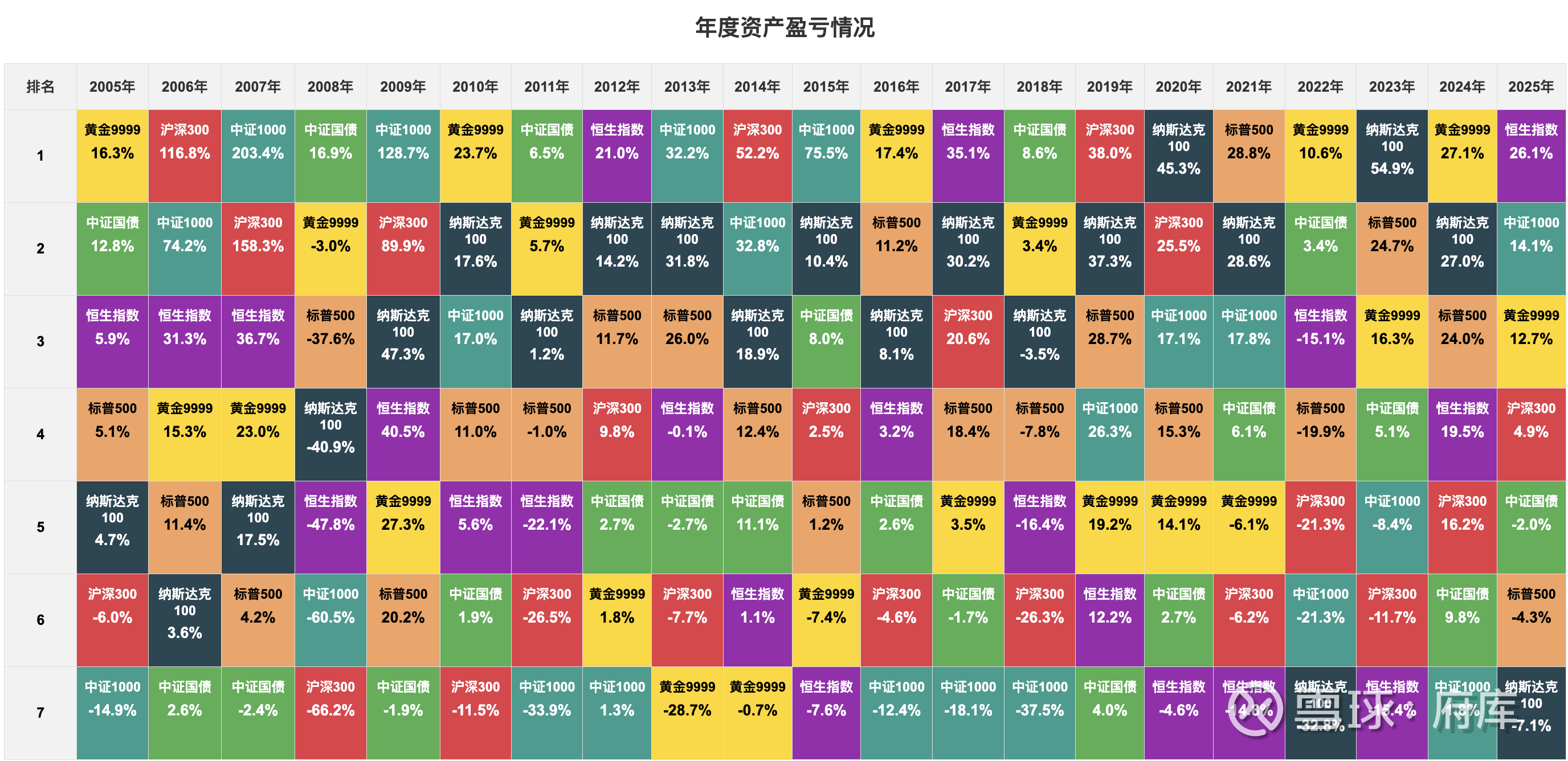

即使从2005年开始,各大类资产的收益特征与近十年的表现也是类似的,没有任何一类资产在这二十年中一直保持优秀,每一类资产几乎都有取得过年度收益排名第一与倒数第一的情况,并且单年的收益和亏损都可能达到一个很明显的地步。

咱们主要从风险的视角下,来一起看看多元资产配置时会遇到的困难。

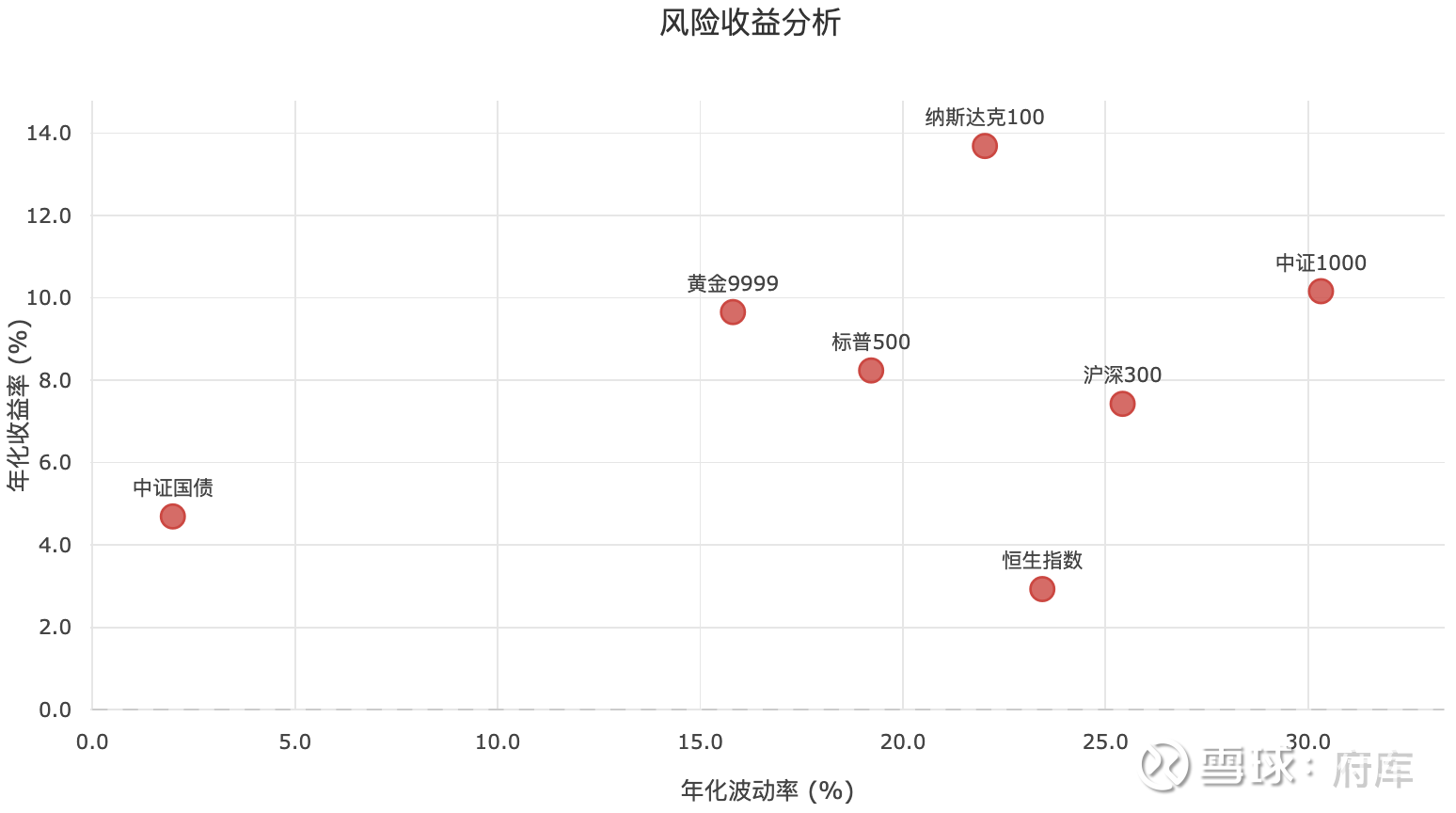

上图是使用2005年至今的数据所体现出来的收益率与波动率特征,沪深300与中证1000的波动率明显高于其他资产,美股的波动率相对更小一些,同时取得了很不错的收益,港股在近20年中表现一般。黄金与其他股票资产相比,波动率更小,收益率还不错。咱们国内的债券很特殊,波动率非常小,收益也还不错。

用列表的形式对各类资产的收益情况进行了整理,时间的力量真的很强大,纳斯达克100年化收益率为13.69%,中证1000的年化收益为10.16%,中间差着3.53%的年化收益,20年的时间累计收益可以差出来一倍。

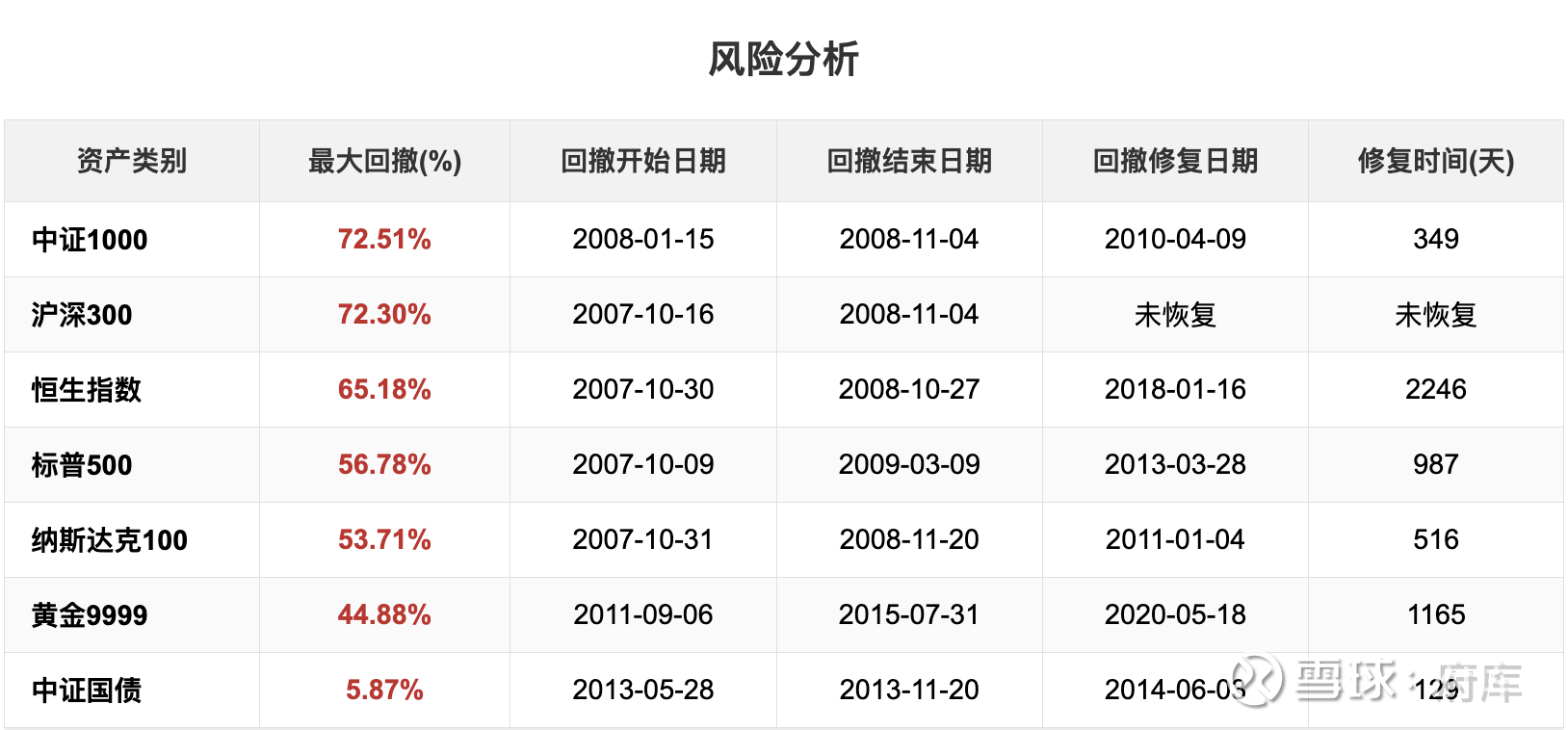

从收益率和波动率所反馈出来的信息比较平静,但看一看最大回撤就很触目惊心了。沪深300与中证1000都经历过超过70%的最大回撤,中证1000用349天修复了这个最大回撤,沪深300直到现在都没有创出新高。

恒生指数最大回撤有65.18%,从2008年回撤结束,一直到2018年才创出新高,期间经历了2246天。标普500的最大回撤也有56.78%,修复用了987天。黄金最大回撤44.88%,修复用了1165天。

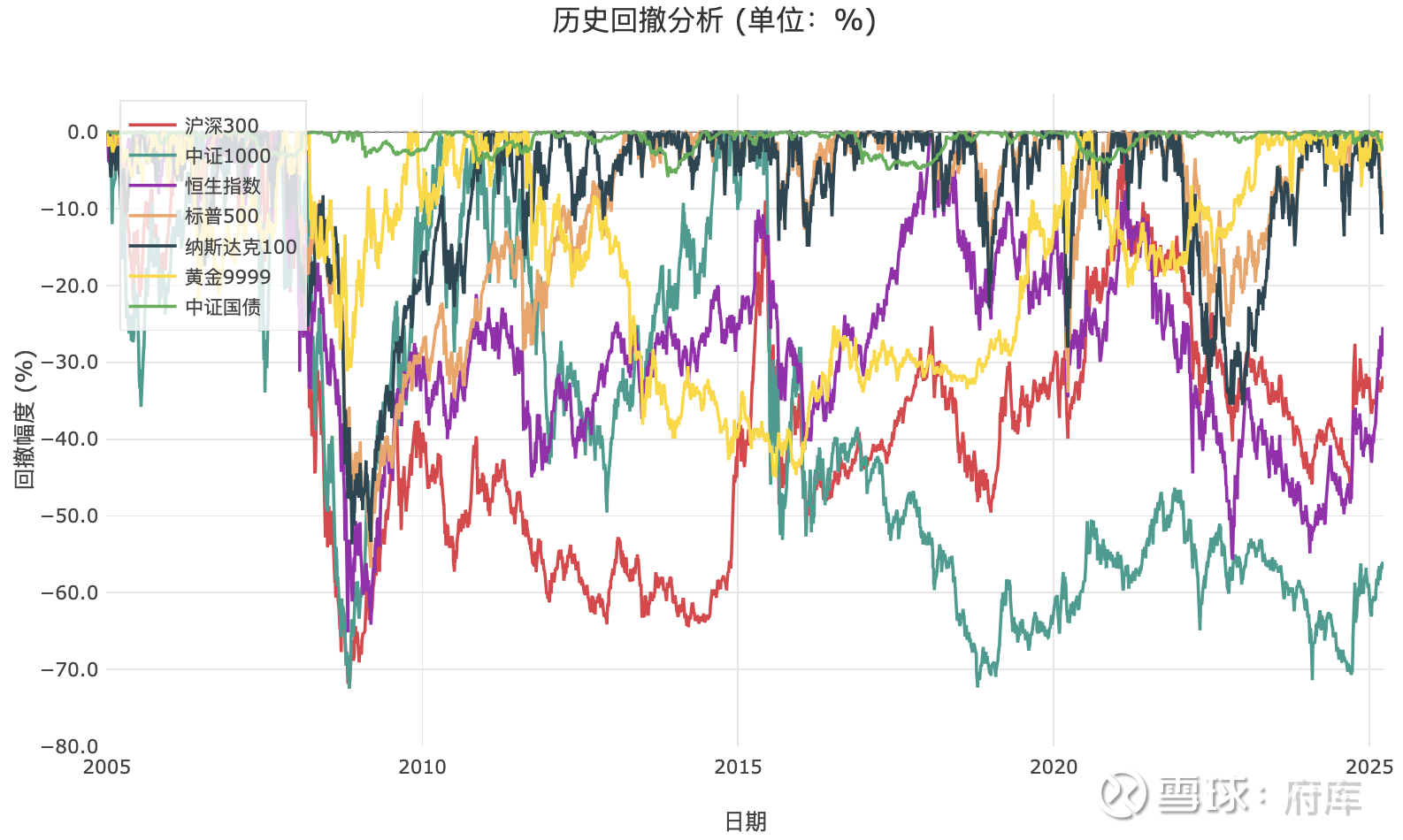

如果再看各类资产的历史回撤,虽然像中证1000的最大回撤,后来被修复了,但在2018年、2024年有两次的回撤与历史最大回撤相仿,也就是说资产大幅亏损的情况历史上并不是只出现一次,长期跑下来会遭遇到多次各类资产价格急剧缩水的场景。并不只是中证1000遇到了这样的问题,各类资产都经历过这样的过程,只是大家时间有差别,或者幅度有差别。

在长期投资的背景下,单看收益率一个视角并不充分,很有可能过程中巨大的波动,使得无法顺利穿越牛熊,到达预期的“长期”。

所以如果我们构建一个多元资产组合,除了累计收益率之外,还可以通过风险调整后的收益去看这件事,比如夏普比率和卡玛比率。

夏普比率的计算有三个值,分别是刚才的年化收益率、无风险收益率、年化波动率,无风险收益率通常使用短期国债的数据。

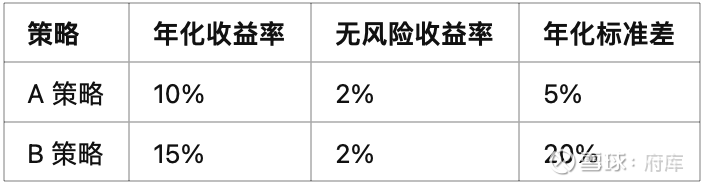

比如两个投资组合,A策略年化收益率10%,年化波动率5%,B策略年化收益率15%,年化标准差20%,都使用2%的无风险收益率。

夏普比率的计算公式是:

夏普比率 = (年化收益率 - 无风险收益率)/ (年化波动率)

得出的结果是A策略夏普比率为1.6,B策略的夏普比率为0.65。

这样说明如果期望获得更高的收益,应该选择年化收益率15%的B策略,但过程中的波动会更大,如果期望整体持仓更加稳健,那么夏普比率1.6的A策略是一个更好的选择。

风险调整后的收益就是夏普比率在进行组合配置时对结果评价的很重要的参考价值了。

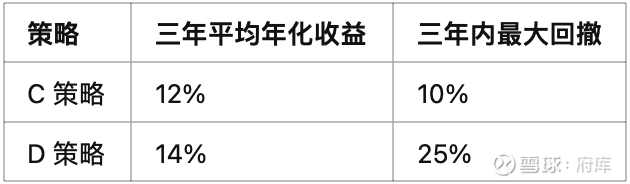

还有另外一个指标叫卡玛比率,它在计算的时候会使用区间内的年化收益率与最大回撤进行计算。

上面是两个投资组合三年内的投资情况,C策略年化收益率为12%,最大回撤为10%,D策略年化收益率为14%,最大回撤为25%。

卡玛比率的计算公式:

卡玛比率 = 年化收益率 / 最大回撤

这样C策略的卡玛比率为1.2,D策略的卡玛比率为0.65。如果希望获得更高的收益,可以选择年化收益率高的D策略,如果在极端情况下可以更平稳地度过,就可以选择卡玛比率更高的C策略。

卡玛比率与夏普比率不同,它考虑的是最差情况。这两个指标都是把风险和收益放在一起去对比的投资组合评价思路。

————————————————

从上面的这个过程可以看到,如果我们面对着五年、十年甚至更长的时间去做投资规划,我们几乎必定会遇到全球经济的波动,各类黑天鹅事件的影响,投资组合中的大类资产也会有极大的波动。

构建起一个投资组合,能顺利度过这个过程中的坑坑坎坎,也并不是一个容易的事情,目前也推出了很多多元投顾组合与多元FOF来帮助投资者进行资产配置,咱们也持续跟踪和理解他们的投资思路与决策逻辑,把咱们的钱安排得稳稳当当的。

#雪球星计划# #雪球星计划公募达人# @雪球创作者中心

$长钱账户(TIAA001001)$ $中欧多元配置(TIAA004018)$ $兴证全球多元收益(TIAA051005)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP