(原标题:心动公司:行情低迷,聊聊估值、变化和未来)

$心动公司(02400)$ 好久不聊天了,随便聊聊。

修正:根据逸修大佬的提醒和对taptap的收入预估,心动持股taptap的比例应为83.72%,taptap25年预期收入调整为20-22亿。下面的数据和估值已做调整。另外这里的估值都是人民币,如果兑换为港币,大家自行乘个1.07。

提醒:本文所用估值方法仅为一家之言,是对机构估值的个人解读。不是交易建议,看个乐子就好。

一、聊聊估值:现阶段估值PS法更具适配性,短期估值目标区间184亿-252亿。

从估值方法上讲,平台型游戏公司最合适的方法是分产品做生命周期价值模型,从传媒游戏行业按内容管线去做多阶段DCF更科学,但绝对估值法需要深度尽调做支撑,实操门槛太高,而且我们也很难拿到分产品的详细经营数据。

相对估值法还是要更方便些,心动目前静态估值大概在pe18-20X之间,以近期卖方25年预测收入来看的话,PE在14-20x之间。对标行业头部公司,网易目前16x左右,A股头部几家企业大多也在20x以下。但这里可能也有个问题,PE估值体系与成长型公司阶段不匹配,所以针对心动是否具备稳定盈利与稳定增长的能力就成了目前核心分歧。考虑到心动作为成长型公司,尚未有数据能够证明自己具备稳定持续的盈利能力,taptap是个游戏平台而非游戏项目,用PE和PE/G这种评估盈利稳定成熟期企业的估值方法,来评估心动总是有些别扭。另一方面,心动过去五年里,taptap业务呈现稳定增速、游戏收入整体也相对稳定。PS估值上做taptap(平台型)+游戏(研发型)分部估值可能会更合适。当跟踪收入发现了明确的信号,PS也更容易去做调整。

从taptap收入来看,从21年开始基本上保持了30%的增速,21年收购易玩股份时,5亿营收对应估值25亿,PS5x。作为一个用户持续增长、市场定价持续上升、产品定价远远低于市场、且细分领域暂无强劲竞争对手的产品。我们粗略按20%-30%给于溢价,则taptap估值大体在PS6-.6.5x左右。如果以2025年全年taptap收入20-22亿来计算,则83.72%的股权估值约100-120亿。

而从游戏收入来看,心动目前主要以自研产品驱动,综合考虑港股流动性影响与taptap对游戏产品的赋能,以头部研发型游戏公司网易(PS4,5x)、吉比特(PS4.2x)、完美(3.7x)为对标,PS赋值2-3x。3月初业绩预告后,卖方预测其25年收入预期在51-62,游戏业务按收入42-44亿计算,估值在84亿至132亿之间。

综合起来市场预期,以成长型企业PS估值法来判断,大概184亿-252亿之间。

下周末心动年报,有几个关键观测指标:taptap2024H2的收入增速(MAU其实没啥用)、易玩的利润、合同负债的环比变化。

二、核心分歧:游戏周期的持续性验证

现在大家的核心分歧,还是在心动明后年还能不能拿到好成绩,如果可以,那么这个成绩又能有多好?虽然taptap才是心动的定海神针,但真正的市场分歧其实还是在游戏板块,去年的成功究竟是业务升级换代后转型起点?还是研发周期的短期波动?市场的核心分歧在这里。

我们回顾过去五年心动的利润,心动从盈利8000万到10亿巨亏、亏损收窄5亿、打平、盈利8亿+,呈现大幅波动趋势。这个波动的驱动要素是什么?

1、上市后公司进行扩张,研发费用大幅提升。

2、疫情降低工作效率、版号受限导致20年、21年连续两年无自研新游上线,自研发行节奏收到影响,新增毛利难以覆盖研发费用。

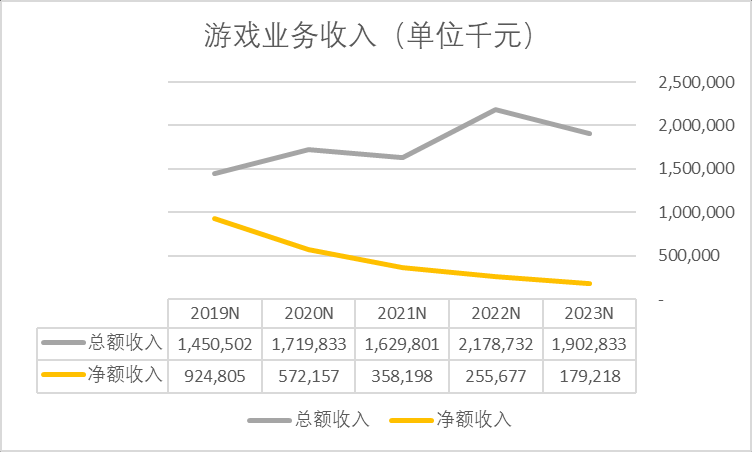

3、净额计价收入(公司核心产品ROm)自2020年起呈现持续衰退。

4、2022年下半年开始,新游陆续上线,收入开始恢复增长。同年也开始收缩裁员等一系列降本增效措施。2022年H2是产品周期关键转折点,游戏业务重新找到了研发和收入之间的平衡。

5、至2024年,麦芬、小镇两款优秀产品上线,游戏业务重新进入爆发期。

回顾这几年,我们简单可以归结为:

新游带来增长、核心游戏的衰减、研发费用的暴增、效率的影响。

研发具有一定滞后性,现在市场普遍出现的担心是,新自研产品能否复制麦芬和小镇的成功。但其实现在还在收获期,产品周期的问题可能并不是该考虑的焦点,2025年麦芬日服、ROC东南亚服已经陆续上线,ROC港澳台和伊瑟国际服的测试正在准备中,预计4月陆续开始上线。心动未来两年手里还有伊瑟和小镇国际,以及ROC港澳台、日、韩、国际和才出实机演示的RO2。还有大把的新服和时间去验证。

这里着重提一下ROC,这个产品就是去年上线的初心服,但因为版号的限制,在主体内容不变下,和ROM是共用版号,单独设立服务器,也没怎么投放和宣发。但今年Gravity在东南亚采用独立客户端的形式在发行,收入甚至好于麦芬的同期表现。这个产品收入和ROM一样以净额收入记账,除了研发费用,没什么别的成本。属实是把心动全球分账接近30亿的ROM按了重启键,半年报出来感觉净额收入要翻倍了。

综上,回到刚才的分歧,如果只从收入端来看,我觉得现在是刚刚收获的季节,即使是研发周期的波动,距离波峰的时刻还早。而研发的持续性,除了新管线的持续跟踪。还可以关注下TapTap最新的方向(PC)以及过去几年研发平台的整体能力改善。

三、变化与未来

研发费用增减不可知,这里主要聊聊影响效率的因素。

1、版号和疫情对游戏业务收入有重大影响。但上述风险均已释放,版号常态化+出海鼓励已经成为新的政策方向。

2、经济周期对冲:有一些案例显示负向经济指标与游戏时长可能存在相关性:如韩国2008金融危机后游戏产业CAGR+14%、日本1990年代失业率与主机游戏销量同步攀升、Steam同时在线峰值与青年失业率曲线存在季度级别同步等等。

3、能力提升:心动游戏过去五年研发并披露的有9个产品,派对之星、萃星物语、火力苏打、火炬之光、浣熊不高兴、铃兰之剑、心动小镇、出发吧麦芬、伊瑟重启日。截止目前:萃星与浣熊夭折,派对之星、火力苏打失败,火炬、铃兰小成功,麦芬小镇大成功。

*从这个时间线上看,上线越晚的产品越成功,虽然很不情愿,但说明这两年的研发能力和产品运营能力还是在逐渐提升的。*从产品线上看,在休闲赛道更成功,心动历史上成功的案例,神仙道、ROM、香肠、乌拉拉、麦芬、小镇,无论其游戏品类,都是主打休闲、挂机、减负的类型。而硬核游戏赛道方面,铃兰、火炬、FP,虽然难逃小品类、玩家少、收入低、运营难度大的问题,但大多成功的活了下来。而反观市场上同类产品,存者寥寥。所以从整个自研产品的角度看,移动市场轻量化、休闲化是行业趋势,休闲和taptap之间本身亦是正向循环。而硬核赛道产品的成功则证明了TapTap本身对该品类的价值,同时其向PC扩圈也是非常明智的选择。

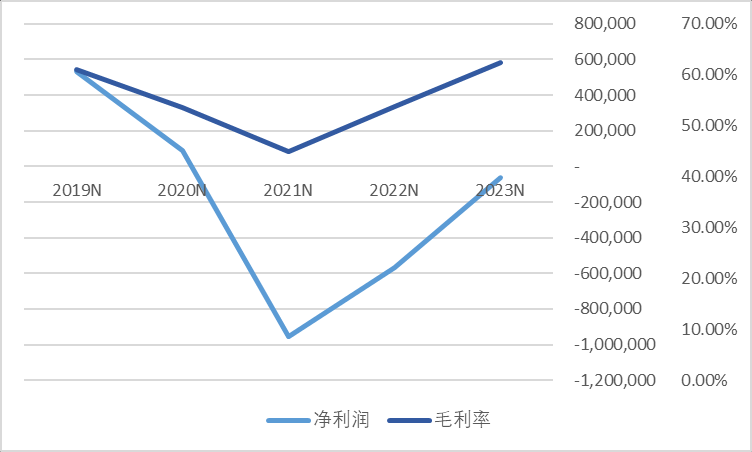

附1、净利润与毛利率变化高度趋同

附2、2019年以来,心动的净额业务收入即:自研产品ROM呈逐年下降趋势,但在2022年后随着多款自研产品集中上线,毛利率下降趋势得到了改变。

附三、过去几年心动主要产品的上线情况(除自研外纳入香肠、乌拉拉两款真有道定制开发游戏),这玩意儿看完就觉得,21、22年不亏才怪。

2016 ├─? 3月 神仙道高清 └─? 6月 天天打波力

2017 ├─? 1月 ROM国服 └─? 10月 ROM港澳台

2018 ├─? 3月 ROM韩服 ├─? 4月 香肠派对国服 └─? 10月 ROM东南亚

2019 ├─? 1月 ROM北美 ├─? 5月 乌拉拉港澳台 ├─? 6月 ROM日本 ├─? 9月 乌拉拉国际 ├─? 10月 ROM欧洲 └─? 10月 乌拉拉国服

2020-2021 │ 无新作/新服

2022 ├─? 2月 派对之星国际 ├─? 4月 派对之星国服/香肠派对国际 ├─? 5月 火力苏打国际 └─? 10月 火炬无限国际

2023 ├─? 5月 火炬无限国服 ├─? 6月 火力苏打国服 ├─? 8月 铃兰之剑港台 └─? 11月 铃兰之剑国服

2024 ├─? 1月 麦芬港台 ├─? 5月 麦芬国服 ├─? 7月 小镇国服 ├─? 7月 铃兰国际/日服/韩服 ├─? 9月 麦芬韩服 └─? 12月 麦芬国际

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP