(原标题:行业探讨|从舍得年报,聊到白酒春糖会收获)

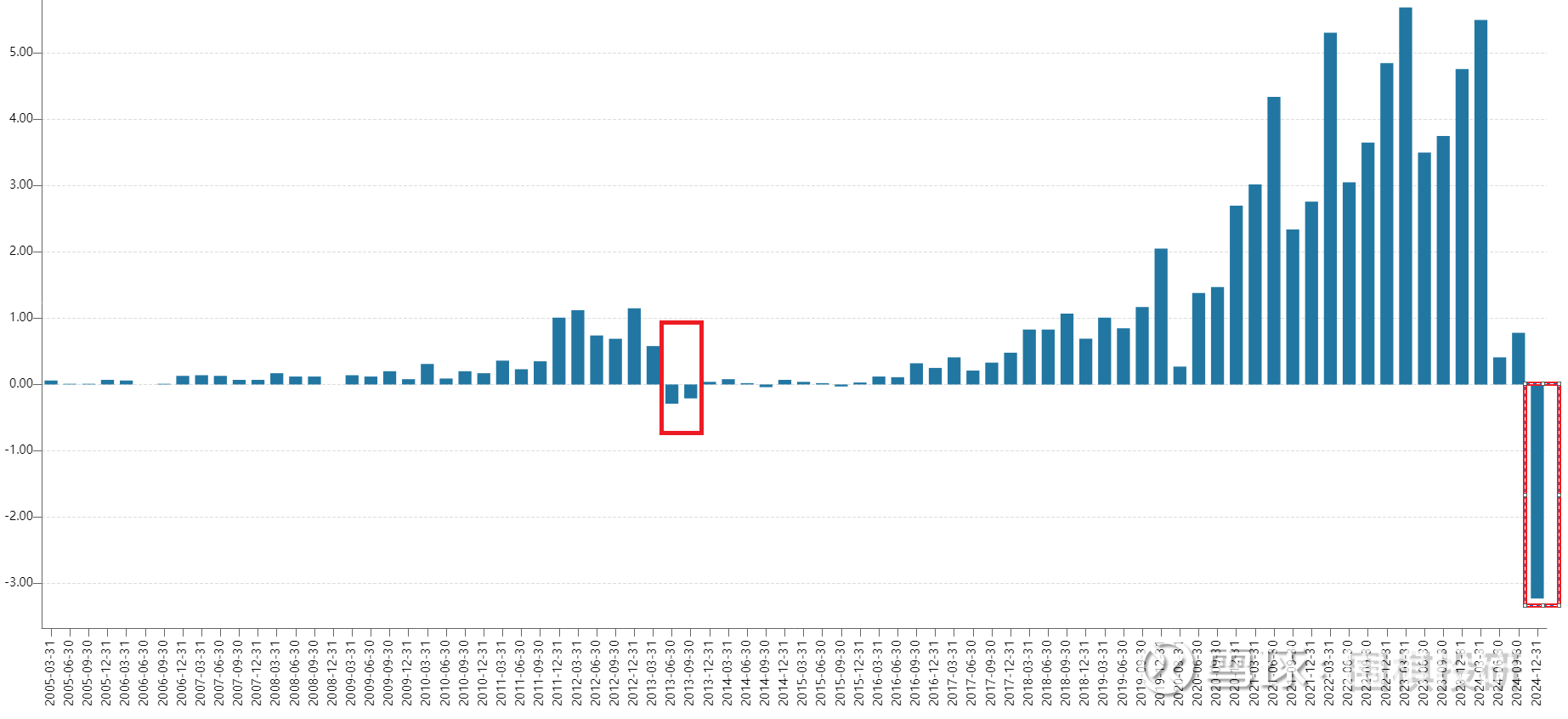

周末,舍得酒业公布了年报。2024年实现营收54亿元,同比下降24%,归母净利润3.5亿元,同比下降80%。

舍得业绩不好,很早就显出了端倪。比如看营收增速的话,去年第一季度同比增长4.2%,虽然只有个位数,但是好在还是正增长,但是第二和第三季度,营收就失速了,分别下滑23%和下滑31%。

当营收增速没有了,净利润也就很难看了。去年第四季度,舍得爆出了3.2亿元的亏损,这可是10多年未见。上一次单季度亏损,还要追溯到2013年八项规定的时候。

对于一家正常经营的、也有一定口碑的白酒企业来说,单季度发生亏损是一件小概率的事件。

站在这个时间点,对白酒企业说开始乐观,或许还稍早一点,但是如果说很悲观,也没有必要。

正好团队有小伙伴上周去参加了成都春糖会,带回来一些信息和观点,分享给球友们。

从报表上看,今年大部分白酒企业的业绩会是“前低后高”。上半年延续去年的颓势,继续下滑,但是降幅是会逐季度缩小,三季度可能会看到报表业绩的拐点。

所以,2025年应该是过去5年业绩增速最差的一年,但可能也会是未来5年业绩增速最差的一年。

讲到白酒,不得不提到龙头“茅五泸汾”这四家公司。

从消费者的实际感受来说,白酒的差异化最终体现在香型差异和度数差异,这四家公司分别占据了酱香、浓香和清香最好的位置。

1)茅台:当之无愧的行业龙头

2024年,说实话茅台的压力不小,既要保价(黄茅造反),又要保增速(去年增长15%)。但今年,茅台的压力要小很多。一方面批价已经下来很多,另一方面,去年15%的增速还是蛮高的,今年的增速大概在8%左右,这个增速对于茅台来说并不困难。

换句话说,哪怕是今年白酒行业增速是零增长,茅台还是有能力做到大个位数的增长。

2)五粮液:现在在做改革

大家能看到五粮液在调整自己的销售体系,后面估计还有一些动作出来。

任何一项改革,都有人说好,也有人说不好,这个没法评论,但是在行业调整期,用正确的方法、做正确的事情,还是要肯定的。

从报表看,预计去年4季度,五粮液应该是小个位数负增长,今年一季度是小个位数正增长,2025年全年0%-5%的增长。

3)泸州老窖:最年轻的团队

历史证明,老窖要抢五粮液的份额不容易,反过来,五粮液要抢老窖的份额也很难。

老窖有行业龙头里面最年轻的销售领导和销售团队,创新能力应该没有问题。每年老窖的股东会是很值得去的,林锋总是个实在人,听他说话,没有什么虚头巴脑的东西,行业有问题就是有问题。

报表上看,去年四季度老窖的下滑可能会更大一些,今年一季度预计转正,市场也已经有预期了。

4)山西汾酒:有增长但增速会慢

白酒行业存量竞争的态势下,汾酒的各项指标还远远没有到见顶的地步,未来汾酒还是会有增长,当然和前两年相比,增速肯定也会慢下来。

清香型白酒还缺一款卖的好的高端酒,这个任务看起来只有未来的汾酒可以完成。

白酒行业一直有3年一个小周期,5年一个大周期的说法,这背后映衬的是3年库存周期和5年的产能周期。

当然,白酒已经好了很多年了,这背后最主要是20年房地产大周期,所以我们也一直说白酒是房地产行业上开出的最耀眼的花。

比20年房地产周期更长的是60年的科技周期,从OPENAI开始,我们已经开始感受到了人工智能、机器人、以及各项新技术的发展和影响。

从短中期的角度看,白酒还会繁荣,茅台甚至不排除可以实现“一二三四”:继续保持行业第“一”,2030年前实现净利润“二”千亿元,股价超过“三”千元,批价超过“四”千元。

但是从长期角度看,当房地产开始下行,当我们国家始终坚持发展高端制造业,当总人口数量慢慢萎缩,白酒也会像钢铁、煤炭、水泥一样见顶,毕竟一万亿营收的恒大和一万亿营收的华为相比,前者对白酒的拉动是远远大于后者的贡献。

事在人为可行,但逆天改命很难。

#白酒# #春糖会# $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $山西汾酒(SH600809)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP