(原标题:美团能否再造美团?)

这次财报比较有意思,做《业绩前瞻》的时候,有读者评论说,“印象里这是你最悲观的一次了”。

我有点懵,我没觉得自己悲观啊,更逞论“最悲观”?

同一天,有读者私信我说,“马哥这个还是乐观了……”

两极分化的评价,可能源于大家对国内宏观消费的预期差。

一、宏观之惑

有些人对2025年的宏观消费是非常乐观的:

四季度阿里和京东电商业务增速反弹,年初《哪吒2》引发观影狂潮,DeepSeek掀起AI巨浪,一线城市地产小阳春,国补延续,新的消费贷政策又扑面而来。

如果再考虑到美国内吵外闹,中美股市东升西降,这种乐观情绪就更加可以理解了。

但是,仍有一些悲观的理由:

开年后线下商铺关门、转让迹象似乎并未缓解,统计局公布的服务零售增速在2024年逐月下降,就业市场景气度并没有逆转,房屋租赁市场也没有看到强劲复苏的势头。

个人对宏观消费还是维持之前的观点:不再悲观,但也不报过高期待。

二、定量和定性判断

对于当前的美团来说,短期给它定量分析确实变得更复杂了,因为不确定的变量增加了:

宏观消费、出海亏损、社保成本、外卖到店竞争、AI变局、商户扶持,尤其是宏观消费更难准确预测。

但是,长期定性分析,却反而更简单了。

美团的本质一句话可以说清楚,就是本地零售数字化,这个零售既包括服务零售,也包括商品零售。

它的第成长一曲线,是本地服务零售数字化,从到店酒旅到外卖,再到共享单车、充电宝、餐饮SaaS;第二成长曲线是本地商品零售数字化,从闪购、快驴,到优选、小象。

从具体的业务层面看,你会发现美团有很多竞争对手:

外卖有饿了么,现在还多了个京东;到店酒旅有抖音、阿里、携程、快手;闪购有京东到家、饿了么;小象超市有朴朴、叮咚买菜;出行有哈罗、滴滴、高德、百度地图;充电宝有怪兽、街电;社区团购有多多买菜。

大半个中国互联网,都跟美团有纠葛。

但是,真正将本地零售数字化这件事,当成自己的核心主业,全方位覆盖且等量齐观的对手有几个呢?答案是0,不是我夸张,真的没有。

阿里几乎全方位覆盖了,但是它的核心主业是电商、云计算;京东也勉强接近了,但它核心也是电商;抖音最近几年看起来气势汹汹,实际上本地零售数字化这件事情,在字节的战略重心里,甚至可能排不进前三。

从根本上来说,美团从来不是一家无边界的公司,它的边界、思路非常清晰,就是推进本地零售数字化进程。用方丈的话来说,这是它的根目录,而对于上述其他所有公司来说,本地零售数字化都只是它们的子目录,甚至孙目录。

在很大程度上,你可以认为美团在孤独地探索,当然,也在从容地享受本地零售数字化进程的红利。

中国的本地零售数字化进程结束了吗?显然没有,不仅没有,而且线上化率还比较低,尤其是本地商品零售的线上化率还非常低。

美团就是中国本地零售数字化领域的亚马逊,它已经基本完成了国内本地零售数字化基建的框架。

国内宏观消费景气度波动,对美团的长期成长逻辑几乎没有影响;社保成本会摧毁美团到家业务的商业模型吗,并不会,最糟糕的情况下会影响单均利润约0.48元,与代理商分摊后大约0.29元,可以通过效率优化慢慢覆盖掉,而且会提升到家业务的进入门槛;不论是到店酒旅还是外卖,行业竞争只会催化数字化进程,局部竞争不影响美团整体的生态位。

而出海,是让美团从中国本地零售数字化领域的亚马逊,成长为全球本地消费领域的亚马逊的机会。

当然,具体的业绩变化,可以让我们看到美团的业务进展,判断它的使命走到哪一步了。

三、业绩几何

单纯从财务业绩来说,四季度财报整体上有小惊喜,无大波澜。

营收878亿,同比增速20.1%,不错,小超预期。

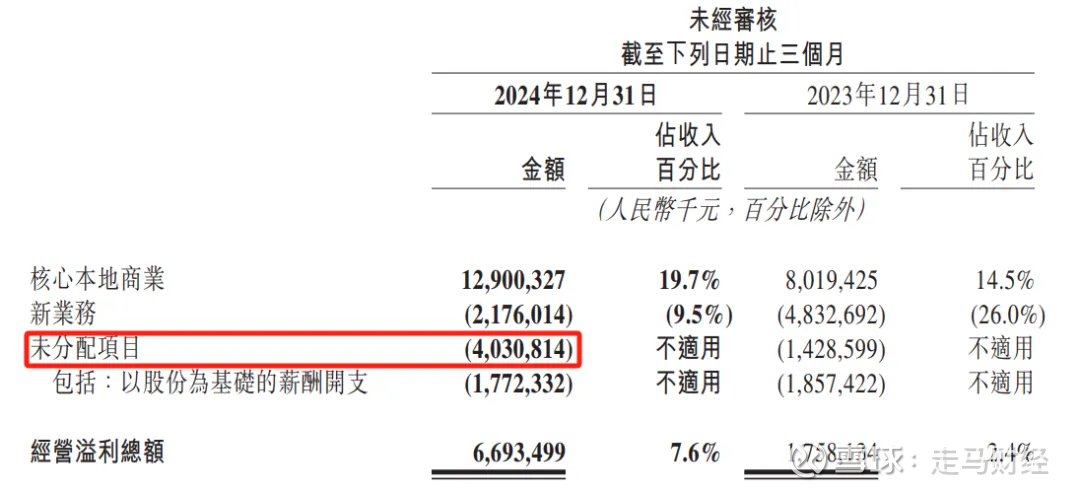

经营利润67亿,不及预期,但影响因素不是经营层面,而是未分配项目里的内部往来产生的未实现汇兑损失波动、税务和投资理财损益变动造成的。

拆开看,核心本地商业经营利润129亿还是大超预期的,新业务亏损22亿,也符合预期,亏损扩大主要是Keeta中东项目加大了投资,外加国内新业务的季节性因素。

按照非国际通用会计准则看,季度净利润98.5亿,基本符合预期,中规中矩。

季度经营性现金流168亿,大超预期。

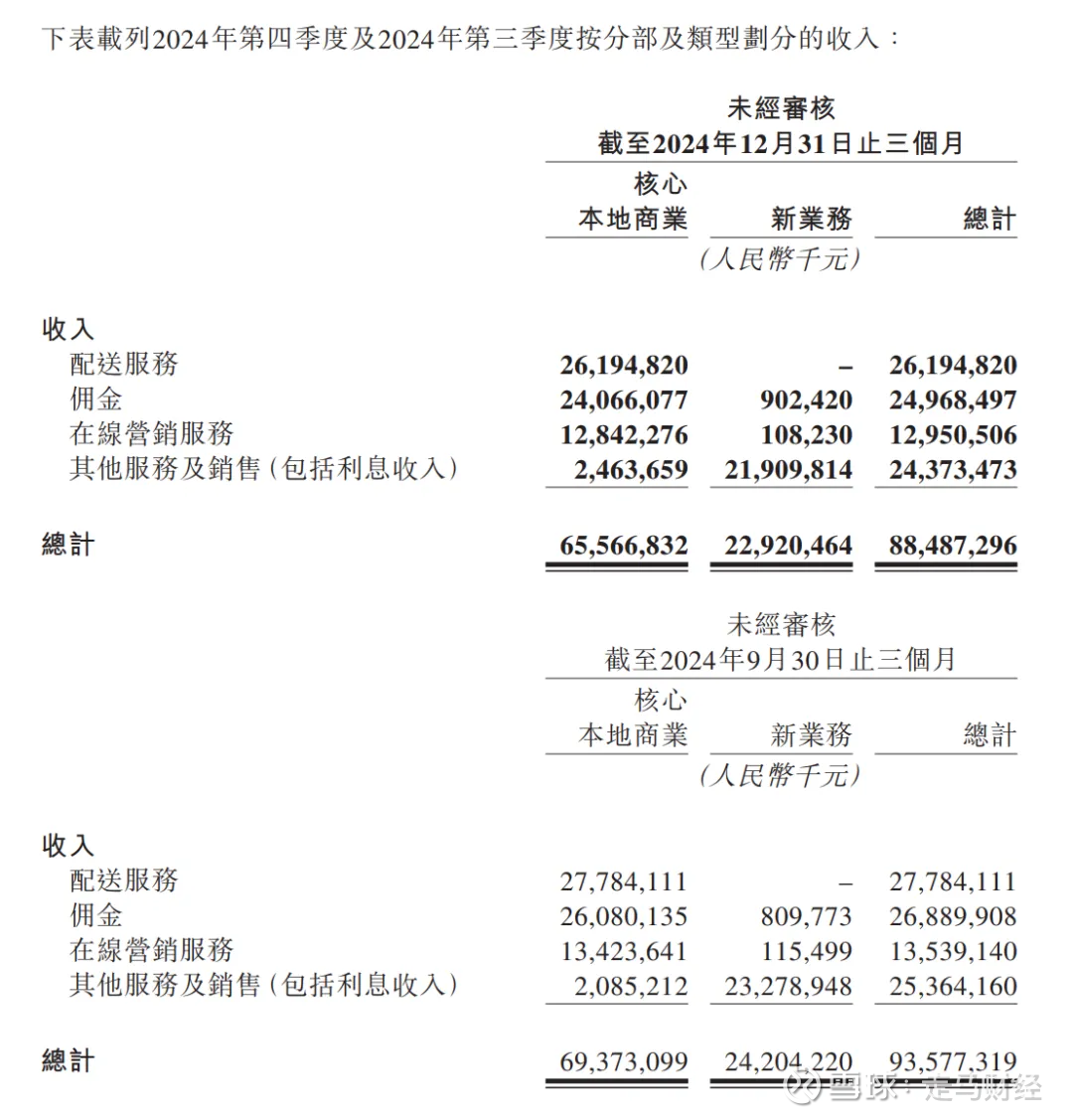

另一个小惊喜,是在线营销业务出现了企稳向好的迹象。

环比来看,由于三季度是本地生活全年旺季,四季度核心本地商业营收环比下降5.5%,其中在线营销服务环比下降4.3%,说明这部分在线营销收入更具韧性了。

四季度国内服务零售大盘表现并不好,市场已经提前预判,所以三季报后美团走势显著落后于恒科大盘:-0.7% vs 23.6%。

从四季报后管理层透露的信息来看,美团短期业绩仍然是稳字当头,想要去年前三季度那种重估式的大涨恐怕有点难,但要大跌也不容易。

如果把时间线拉长点,按全年表现看,业绩成色就要亮眼许多了。

年收入3376亿,同比增长22%,比拼多多慢,但快于其他所有已发布业绩的互联网平台公司。

经营利润368亿,同比增长174.6%;非国际通用会计准则下净利润438亿,同比增长88.3%;经营性现金流571亿,同比增长41%。

2023年是美团水逆的一年,到店酒旅处于竞争激化的尾声,利润率大幅下降,新业务巨亏200亿,优选尚未做好定位和成本效率调整,其他新业务又尚未规模化盈利,宏观消费也处于逆风期底部。

上述经营层面的问题在2024年都得到了扭转,到店酒旅竞争回归常态,市场份额稳住,利润率也稳住了,优选大幅减亏,

美团股价在2024年涨85.23%,是资本市场对这一趋势的反应。

四、业务进展

现在判断业务进展的维度只有一个,就是线上化率推进进程,行业竞争已经不是焦点。

四季度外卖的单量增速已经滑落到了高个位数,大约9%,我们此前业绩前瞻中的预测确实偏乐观了,这里面可能有一定的气候因素影响,但我觉得宏观消费影响更大,另外就业市场不景气,大城市年轻人年底提前返乡,可能也会影响外卖单量表现。

美团外卖2024年总单量大约220亿单,GTV大约1.05万亿,饿了么大约3500亿,全年餐饮行业规模55717.5亿,外卖的市占率上升到25.1%,实物网销在社零中的市占率为26.8%。

四季度闪购日均单量1045万单,同比增长25.9%,增速下降到30%以下主要是因为2023年Q4买药单量基数过高,因为彼时流感肆虐,2025年闪购的单量增速还是有机会重回30%上方增速。

即时零售日均单量7275万,同比增长10.7%。

增速下滑主要还是宏观消费景气度,另外外卖确实到了成熟阶段,渗透率增长会变慢,闪购增速快但体量还相对较低,这里面并没有额外的竞争影响。

实际上要达到这样的增长也花了大力气。

拼好饭、品牌卫星店、直播、神枪手都提升了外卖业务省的心智,拓展了用户规模和潜力,尤其是低线市场,必点榜、明厨亮灶项目则提升了外卖品质。

闪电仓的规模和单量增速更快,是驱动闪购增长的核心动能,尤其是下沉市场,大幅提升了即时零售的业务半径。

四季度到店订单量同比增长65%,远超GTV增速,因为特价团、奶茶、小食等低价品类扩张,叠加下沉市场扩张策略均拉低了客单价,而酒旅业务订单量增速略低,同时客单价同比下降,这也反映出消费支出并不乐观。

美团在到店酒旅领域的扩张,不仅仰仗特价团、直播以及加码线市场,还大面积取消了中小商家的商户通订阅费用,神会员从外面拓展到到店酒旅业务,增加了交叉协同和优质用户引流,也起到了正向作用。

商户通本质上是强制性收费广告,类似于天猫的开店年费,目前天猫也取消了年费,只收佣金和用户自愿付费的广告费,这是大势所趋,短期会影响广告业务表现,但利好生态健康,加速线上化率提升。

除了优选和Keeta之外的新业务在2024年取得了整体盈利,但四季度略有亏损,主要是季节性因素影响。

新业务全年亏损缩窄到73亿,如果2023年底知道2024年新业务亏损能缩减那么快,大家估计会笑醒。

不过四季度新业务亏损环比扩大,除了上述季节性因素外,Keeta扩张是主要因素。

2025年新业务亏损幅度可能会进一步扩大,因为出海在加速。

而优选以外的国内新业务预计会提升盈利水平,Keeta香港也可能进入盈利通道。

五、再造一个外卖

长期来看,外卖增速下滑到个位数不可避免,是时候再造一个美团外卖了。

能担此大任的,目前看是闪购和小象。

闪购是即时零售平台模式,可以复用外卖的即时配送运力,可以看做本地商品零售版的淘宝;小象是即时零售自营模式,自建仓储、配送体系,聚焦食杂生鲜快消品,可以看做本地商品零售版的京东自营。

闪购2024年GTV大约2620亿,2025年有望增长到3380亿左右,小象2024年销售额大约380亿,2025年有望增长到约500亿,合计约3880亿,达到外卖2025年1.15万亿GTV的33.7%。

2027年两者的销售规模将达到8000亿左右,这是2022年美团外卖的规模。

两者目前都已经具备盈利能力,但不急于盈利,仍在规模扩张的路上。

实际上快驴也已经盈利,商品零售业务只剩下优选尚未接近盈亏平衡。

美团2015年成立快驴,2018年发布美团闪购品牌,2019年1月开通小象超市第一个前置仓(原名美团买菜),2020年推出优选。

3-5年内,快驴、闪购、小象整体达到GTV口径的2%经营利润率是可以预期的。

在5万多亿规模的餐饮市场,美团占据了20%左右的份额,食杂零售是十万亿规模的市场,它已经布局了10年,覆盖从餐饮供应链到一日三餐的采购等诸多场景再造一个外卖是最起码的目标。

六、再造一个美团

如果局限于国内市场,一方面受消费波动影响太大,另一方面也无法充分调动全球资源。

如果说国内食杂零售的布局将再造一个外卖,出海则可能再造一个美团。

2023年5月,美团在香港推出Keeta外卖品牌,次年3月即冲到单量市占率第一名,当然香港外卖市场不大,Keeta香港目前日单量大约10万单,超过50%单量市场份额,原排名第三的户户送即将退出市场,Keeta在香港预计很快将达到盈亏平衡。

年初我又去了一趟香港,这次没再看到满大街的Keeta公车广告,看到的是满大街的美团充电宝,说明美团已经在香港扎下根来,未来很可能将香港本地消费逐渐进行数字化。

2024年四季度,Keeta推进中东沙特,算是真正意义上的国际化的开始。不到半年时间,Keeta已经从首都利雅得拓展到半数核心城市,单量也已经超过香港。

目前中东地区外卖霸主是Talabat,它的母公司是德国外卖巨头Delivery hero,而香港现在排名第二的Foodpanda同样是Delivery hero旗下品牌。

2024年Talabat的总交易额74亿美元,收入高达30亿美元,这意味着它的货币化率高达40%,净利润3.5亿美元,达到GTV的4.7%,盈利能力惊人,充分证明了中东市场消费者的花钱能力。

Talabat平均客单价大约30美元,这意味着它的年订单量大约2.5亿单,日均单量大约68万单。

2024年12月,Talabat已经在迪拜资本市场上市,发行价市值101亿美金。

美团在外卖方面具备资金储备、运营能力、算法技术、履约管理能全方位的优势,如果能在香港和中东市场做到市场份额第一且规模化盈利,就给海外再造一个美团打开了想象空间。

七、AI变局

Talabat有74亿美元交易额,其中至少一半来自沙特,而Talabat在沙特外卖市场份额达到约70%,意味着沙特日均单量总共也只有大约50-60万单。沙特3200多万人口,其中超过一半生活在利雅得、吉达、麦加、麦地那、达曼五大城市,上海2500万人口,外卖日均单量大约400万,是沙特的80倍,这意味着沙特外卖渗透率可能只有上海的11%。

香港市场也有类似情况,750万人口日均单量只有大约16万单,只有上海的4%,而人口达到上海的30%,渗透率只有上海的13%,这还是Keeta过去后大力开发一人食,大幅提升了香港市场外卖总单量规模的情况下达到的数据。

主要原因还是配送费太贵了,人力成本居高不下,国外外卖走的是高价模式,抑制了需求。

要降低履约成本,唯一的路径只有AI,让机器人逐渐替代人力。

美团的无人机、无人配送车研发始于2016年,至今已投入十年,截止目前美团通过无人车完成的商业订单超过490万单,通过无人机完成的订单超过45万单。

如果能拥有无人车、无人机组成的运力团队,长远来看,确实是可以大幅降低海外的履约成本的。

国内业务同样如此,不论是外卖还是即时零售,都有巨大的通过AI进行成本优化的空间。

往近点说,基于大模型的AI购物助手,未来有可能替代搜索成为消费者获取一切消费服务的入口。

新的消费习惯,一定会催生新的B端营销、运营需求,美团能否开发出更智能、便捷、可用的B端营销、运营、管理工具,可能是眼前更紧迫的事情。

而C端消费入口和习惯的迁移,又可能帮助率先掌握先进AI的平台更高效地组织起新的商品供应资源和用户。

这种事情在互联网时代发生过多次了,比如淘宝京东们替代苏宁、沃尔玛,直播电商抢占货架电商份额。

AI新技术的变革期,类似的事情也会再次发生,所以美团现在实际上既充满机遇,也备受挑战。

当然,随着AI技术逐渐普及,大家的技术鸿沟接近抹平,后面比拼供应链资源和履约能力的时候,像美团、京东、亚马逊这样有重资产的公司,优势又会被放大,AI改造物理世界创造的价值才是最大的。

但首先,你得确保自己能活到那个时候。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP