(原标题:2024年度白云山资产负债分析)

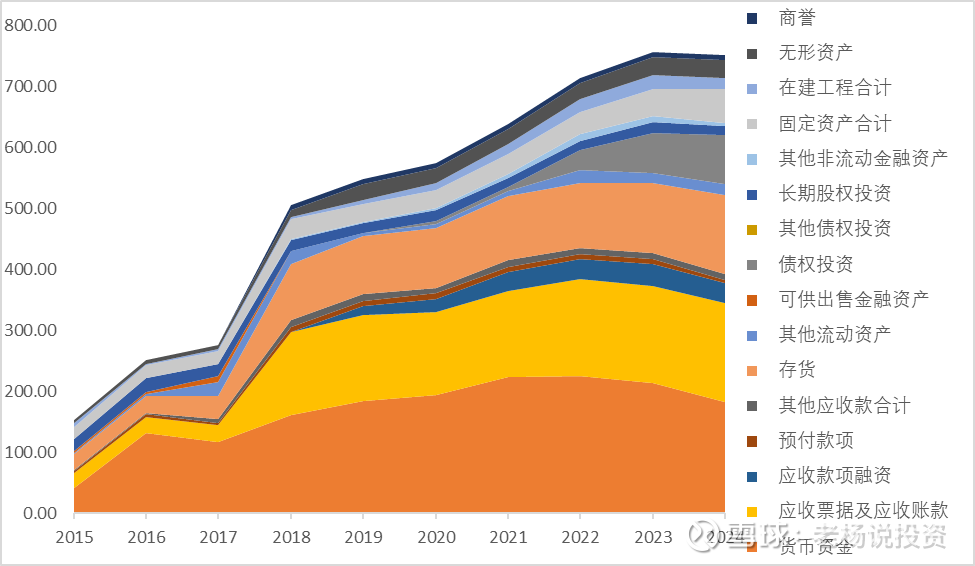

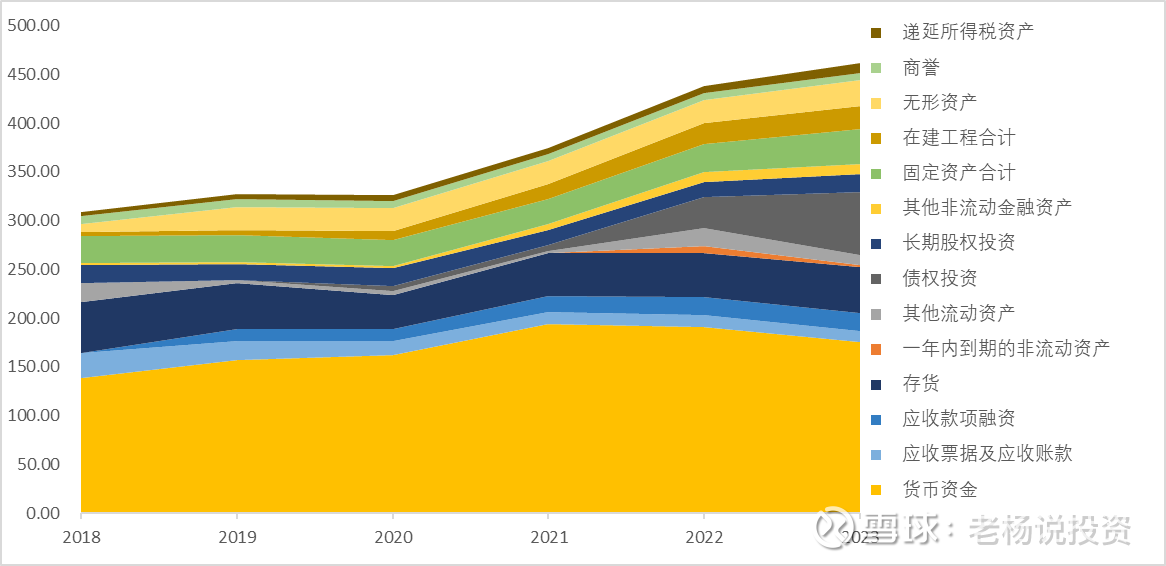

白云山近十年来资产结构如下:

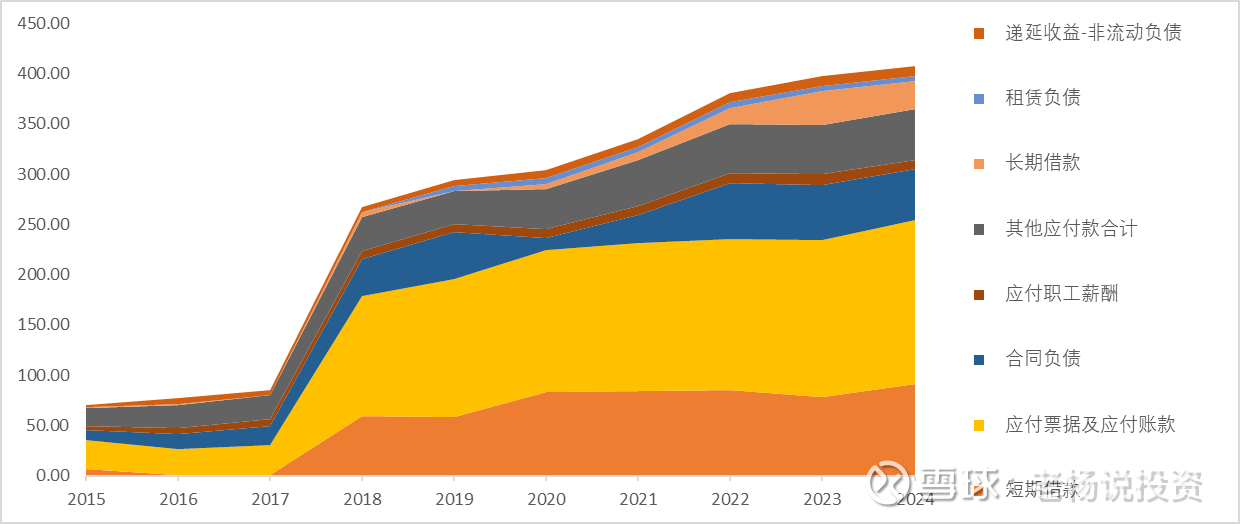

负债结构如下:

仅仅看报表表面数据,很容易得出白云山从财报上看是差生的结论,存在以下几个明显问题:大存大贷、应收账款、存货占比高且逐年增加、固定资产增长迅速。但经过我深入的分析,白云山这几个问题并不像表面看起来的那么糟糕。

1、大存大贷

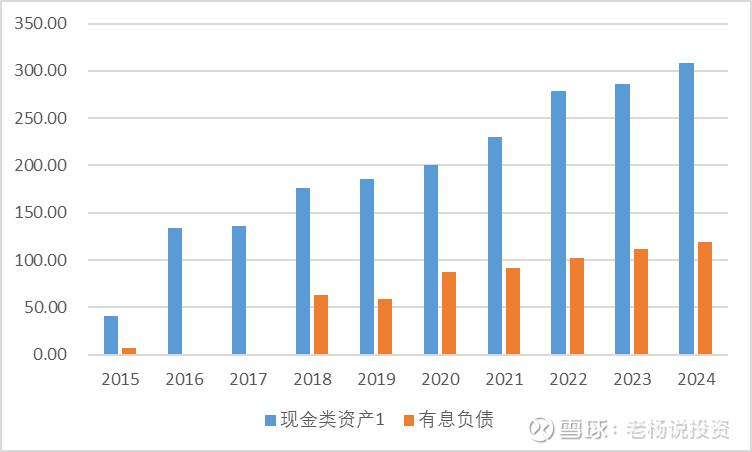

白云山账面上的实际现金远不止货币资金科目中所示的那么多,债券投资、一年内到期的非流动负债、其他非流动负债中经常都藏着大额的银行存单,也可以看作现金资产,2024年现金类资产超过300亿并且货币资金中受限的现金相对其货币资金体量很小(不到20亿)。但白云山的有息负债也逐年增加,2024年规模达到近120亿。很多人就会说,为什么公司要一边不缺钱一边借钱呢?这是不是属于“存贷双高”呢?是不是有财务造假的可能呢?

我们先来看看公司是怎么解释这个问题的。在多次投资者交流环节被问到存贷双高的问题时,公司的回答是由于不同子公司的报表合并所致,通俗来说,就是一些子公司不差钱,账上趴着很多资金,但一些子公司很缺钱,去外面借了很多钱,由于是不同的经营主体,资金不能随便互通,所以造成了合并报表的存贷双高。那么有没有办法验证公司的说法是否靠谱呢?还真有,众所周知,大商业板块是高杠杆、低利润、高应收的商业模式,同时通过观察白云山的合并报表,自从2018年并表了大商业板块后,有息负债就大幅增加,我们合理推测白云山的借款主要是来自大商业板块下的广州医药这个子公司,目前广州医药在新三板挂牌,我们很容易查到他的资产负债表,将白云山合并资产负债表与广州医药资产负债表的相同科目数字相减,就能得到剔除广州医药后其他子公司的合并报表。从下表中我们可以看到,剔除广州医药后其他子公司现金类资产达到250亿,有息负债不到20亿,是很正常的情况,说明存贷双高只是由于不同子公司的报表合并所致,白云山账上的现金大概率没有问题。(注,广州医药最新资产负债表只更新到2024Q1,因此2024年数据是拿2024年白云山年度合并报表的数据减去广州医药2024Q1的数据,计算方法不严谨,仅供参考)

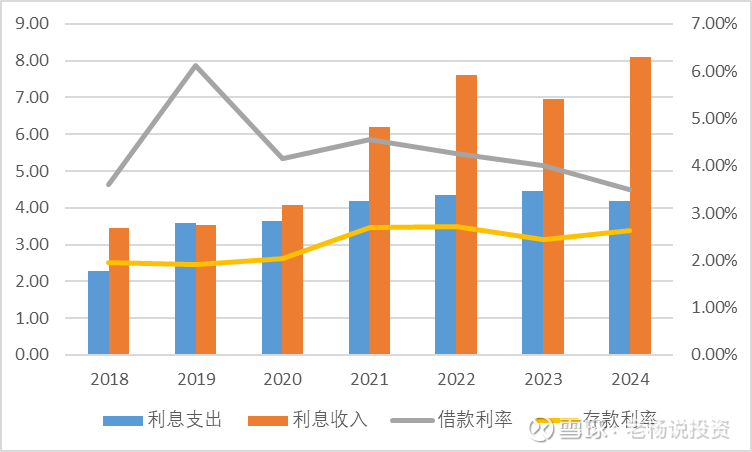

这样大存大贷会对公司带来伤害吗?我们来研究一下公司的利息支出和利息收入,需要注意的是公司的利息收入并不包括全部的利息收入,有一些存单被列式在了投资收益里面。总体来看利息收入还是能覆盖利息支出,但其实借款利率平均有4%左右,存款利率平均只有2.5%左右,也就是公司如果可以子公司之间进行闲置资金拆借之类活动的话,一年可以剩下大约1.5%的利息费用,大概能省出1亿左右的净利润。

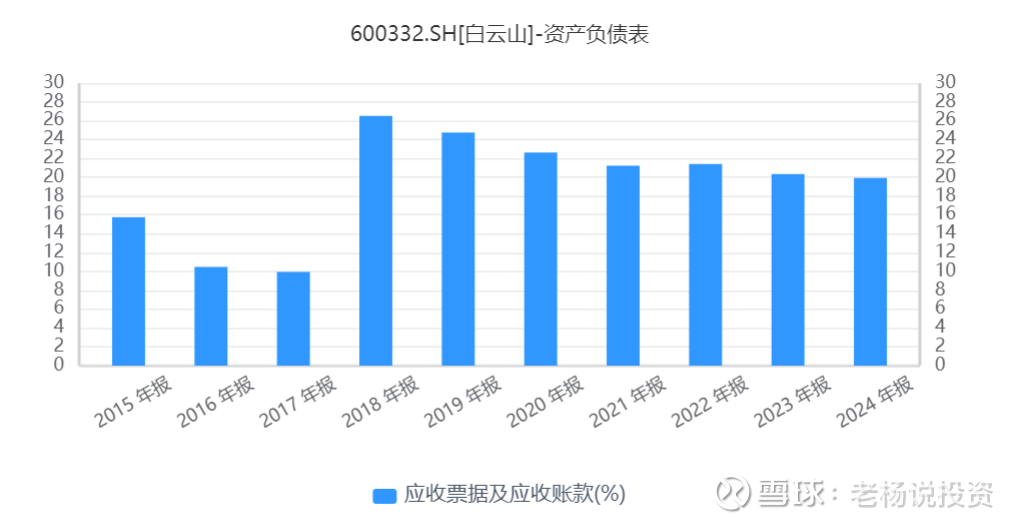

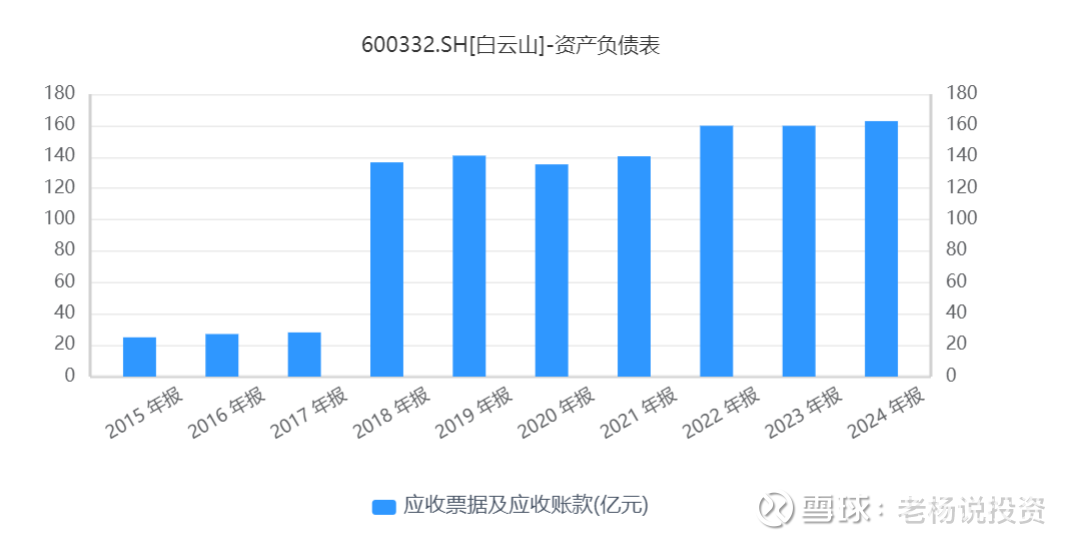

2、应收账款占比大且数量逐年递增

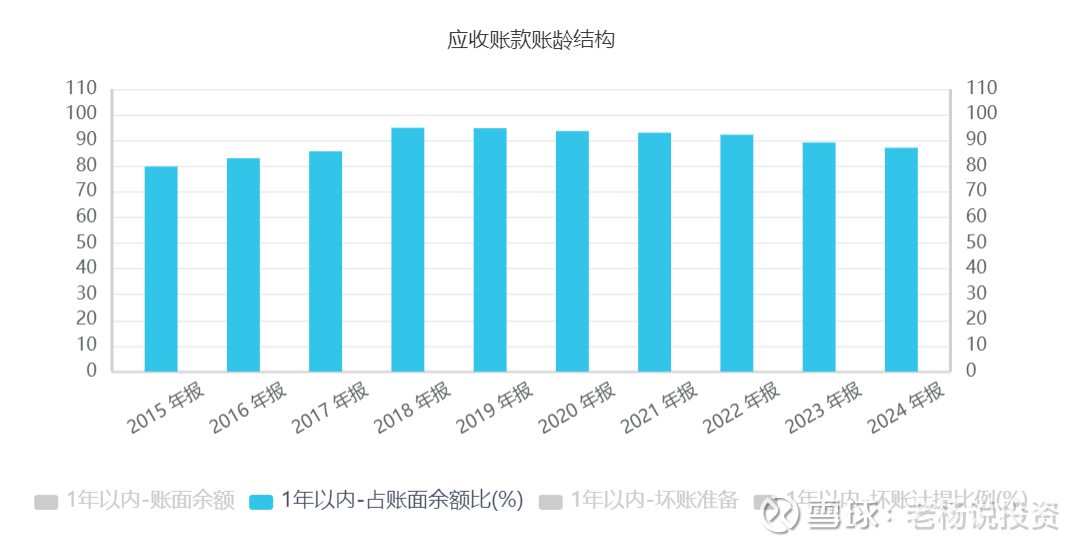

从下面三张表看出2018年以来白云山应收票据及应收账款占资产的20%以上,数量逐年上升,目前已经接近160亿水平。

还是观察到自合并大商业板块以来,公司应收票据及应收账款规模突然增加,推测应收票据及应收账款主要来自广州医药,剔除广州医药后,公司应收票据及应收账款仅在20亿以下,符合推测。并且目前应收账款数量持续下降,反映公司的收入其实是越来越健康的。同时也反映了公司2018年的业绩巅峰水分很大,这么多年业绩一直在挤水分,股价在挤泡沫。

通过观察应收账款账龄结构变化,可以看到公司绝大部分应收账款还是一年以内,相对比较可靠。

参考公司应收账款融资时,售出应收账款都能收回98%以上的资金,说明金融机构极其认可公司的应收账款质量。

综上所述,公司应收账款风险不大。

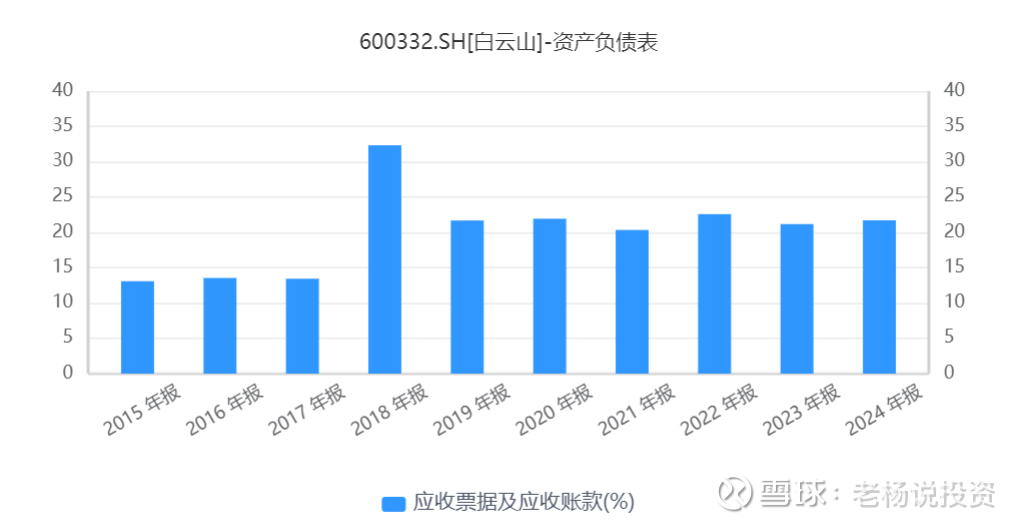

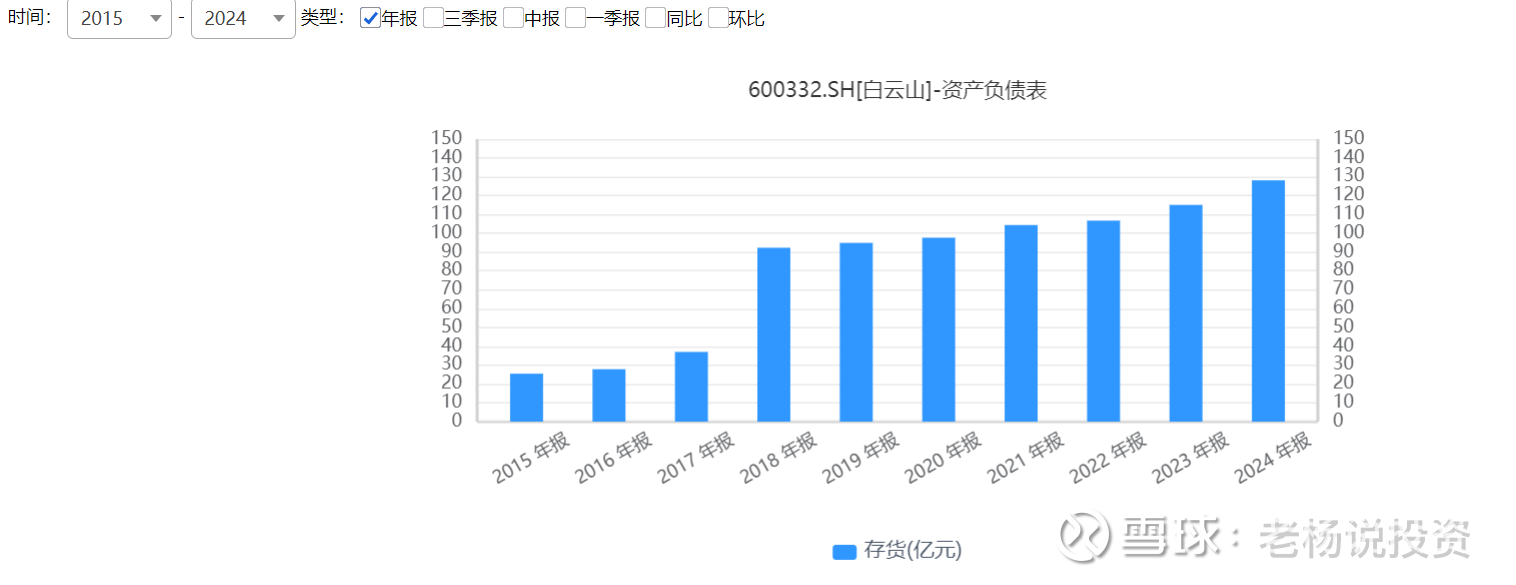

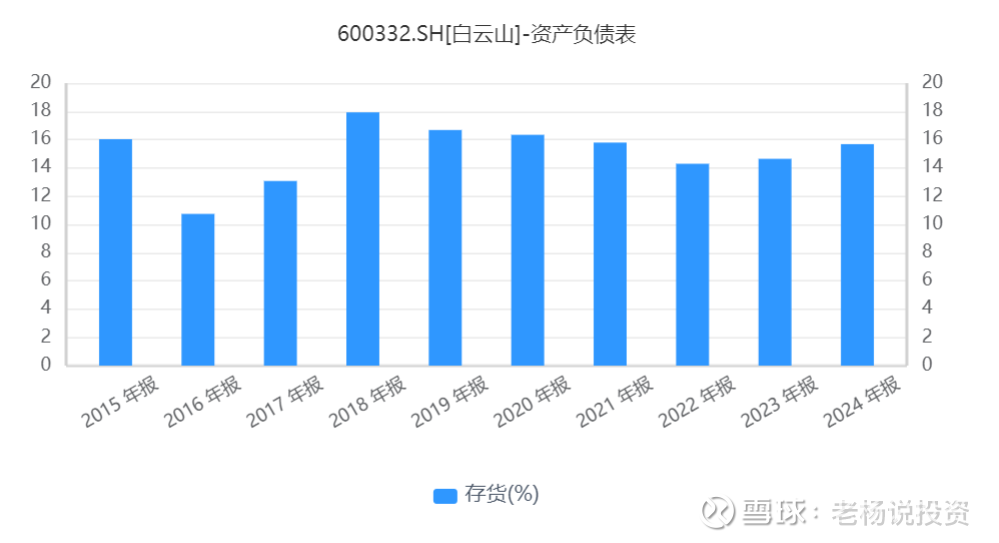

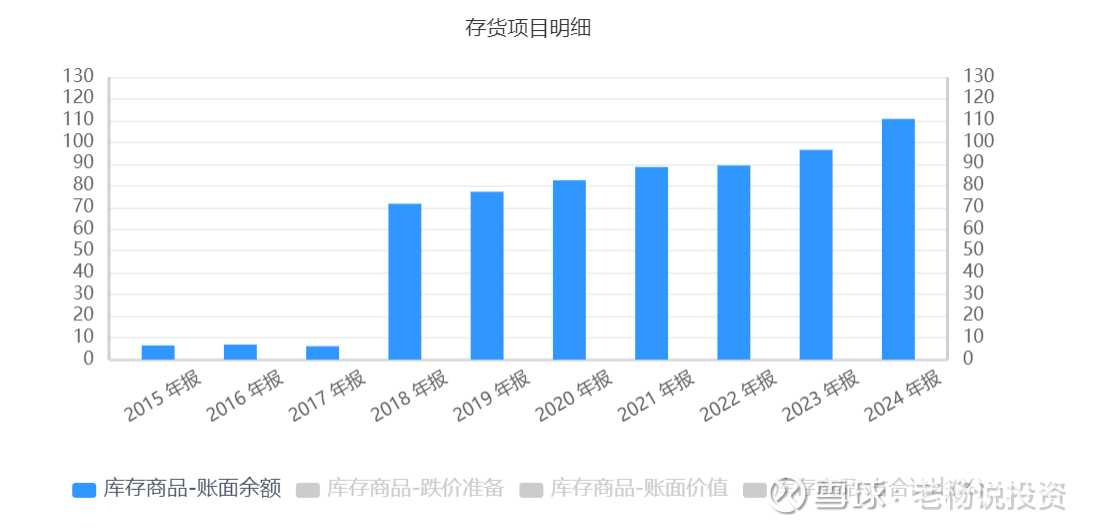

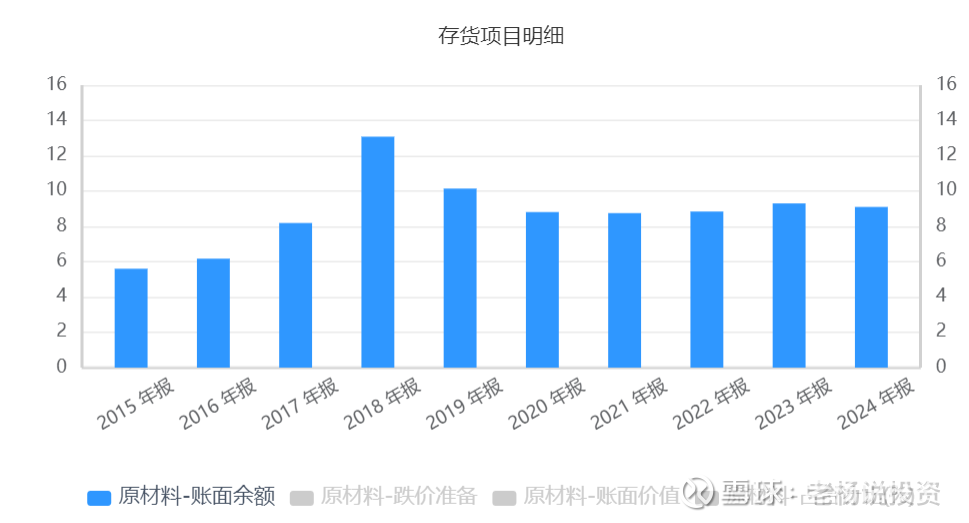

3、存货占比大且数量逐年递增

从下面两张表看出2018年以来白云山应收票据及应收账款占资产的15%以上,数量逐年上升,目前已经接近130亿水平。

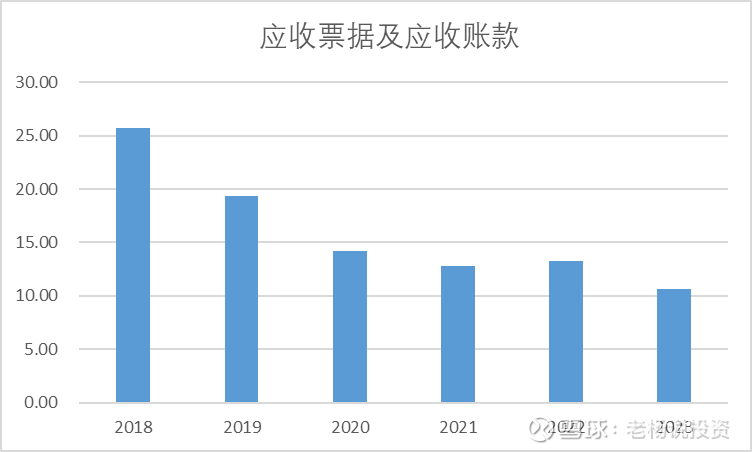

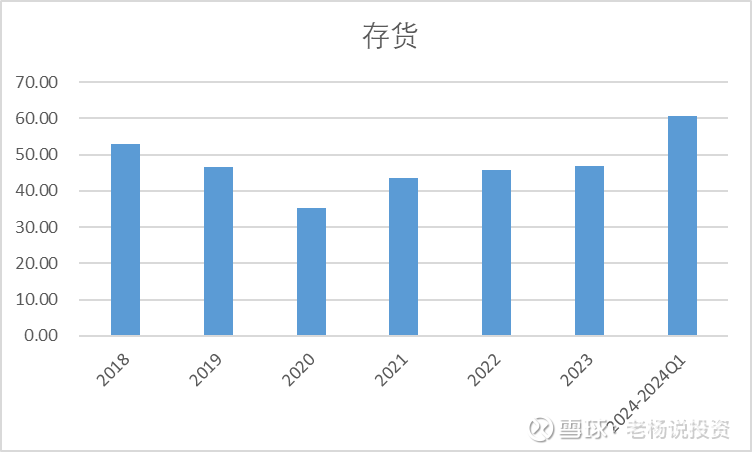

还是观察到自合并大商业板块以来,公司存货规模突然增加,推测存货主要来自广州医药,剔除广州医药后,公司应收票据及应收账款仅在50亿左右,符合推测,并不会像合并报表看起来库存积压很严重。不过2020年以来,存货数量持续上升,反映公司的大消费和大南药确实有一定的产品销售不畅情况。

从存货类型来看,库存商品占比超过80%,其中广州医药2020-2023年库存分别为58/60/60/66亿元,剔除广州医药后,其他子公司2020-2023年库存商品分别为24.5/28.6/29.3/30.5亿元。这几年观察白云山的很多主力品种的终端零售额销量没有明显增长,和财报中库存商品显示的情况也是一致的,说明公司急需在销售端做一些事情。总之,库存的绝对数量没有看起来那么可怕,但趋势有了一些不好的迹象,未来需要继续观察。

固定资产的分析以后有时间进一步研究后再单独讨论。

从上述分析中我们可以得出结论,白云山资产负债结构之所以那么难看,完全是因为并表了大商业导致的,在剔除了大商业后的资产结构中,我们可以看到一个典型的优秀公司的资产结构:类现金资产占比超过50%,应收类资产占比2%-8%,存货占比10%左右,固定类资产占比10%左右,有息负债率仅2-4%,总体资产负债率30%-40%。

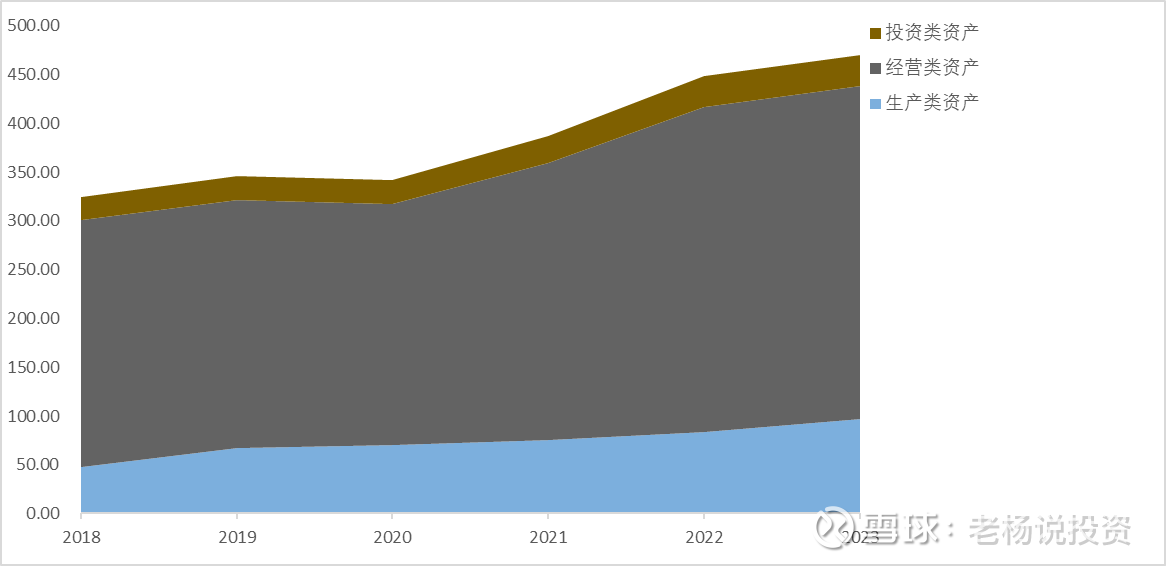

把上述资产按照生产类资产、经营类资产和投资类资产分类,可以看出经营类资产占比超70%,是典型的低投入高产出型的生意,这还是在白云山近几年管理不佳的情况下得出的成绩。

从资产负债表来看,当时并表广州医药是一个及其糟糕的昏招,极大损害了白云山在资本市场的形象,拉低了白云山的估值,埋没了白云山的优质资产,所以推动广州医药分拆上市甚至是将广州医药剥离出上市公司主体将是非常有利于投资者的,未来需要关注这一事件的进展。

以上纯属个人思考的记录,本文所提到的观点仅代表个人的意见,可能包含了大量个人偏见。希望大家不要被任何人的看法影响自己的情绪和判断,因为任何人都有可能是错的,要保持自己的独立思考。

以上便是今日想与大家分享的能力圈范围公司分析。未来将不断更新个人实盘记录+个人能力圈范围公司深度分析+投资读书笔记+投资思考记录。欢迎各位同样对投资感兴趣的朋友多多关注,不吝赐教,一起学习交流探讨,提升投资水平

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP