(原标题:安能物流基本面持续优化,管理层大手笔增持或催化市值跃升)

#2025投资炼金季#

去年,我国零担快运市场受宏观经济、市场参与者增加双重因素影响,行业竞争日趋白热化。不过,安能物流等行业龙头仍凭借着产品差异化、渠道多元化、运营数字化等优势实现了高质量发展。

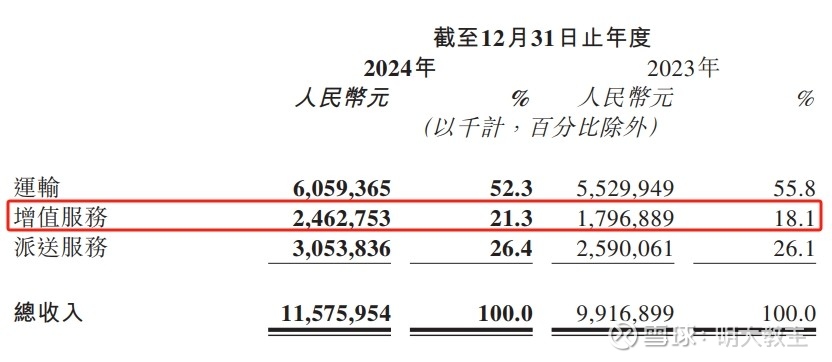

2024年,安能物流完成零担货运总量1415万吨,同比增长17.5%;实现营业收入115.76亿元,同比增长16.7%;实现毛利润18.42亿元,同比大增45.2%。

(安能物流财报数据整理)

更值得关注的是,安能物流去年还取得了7.50亿元净利润,同比激增91%。

(安能物流财报数据整理)

经调净利润更是多达8.37亿元,也有着64.2%的大幅增长。其之所以能抵御行业“寒气”,最主要的原因是产品结构的持续优化。

一、覆盖率为王!33000+网点成护城河,支撑小票策略发展。

2022年下半年始,$安能物流(09956)$ 果断放弃简单粗暴的烧钱换市场,转为保留合理利润、有效规模可持续增长、票件履约保障优的“高质量发展”阶段。

(安能财报数据整理)

毛利率指标最能反映安能物流“里子”的改变。安能物流毛利率从2022年中期的6.62%“波浪增长”至2024年末的15.91%,几乎保持了逐季稳健增长。

(艾瑞咨询)

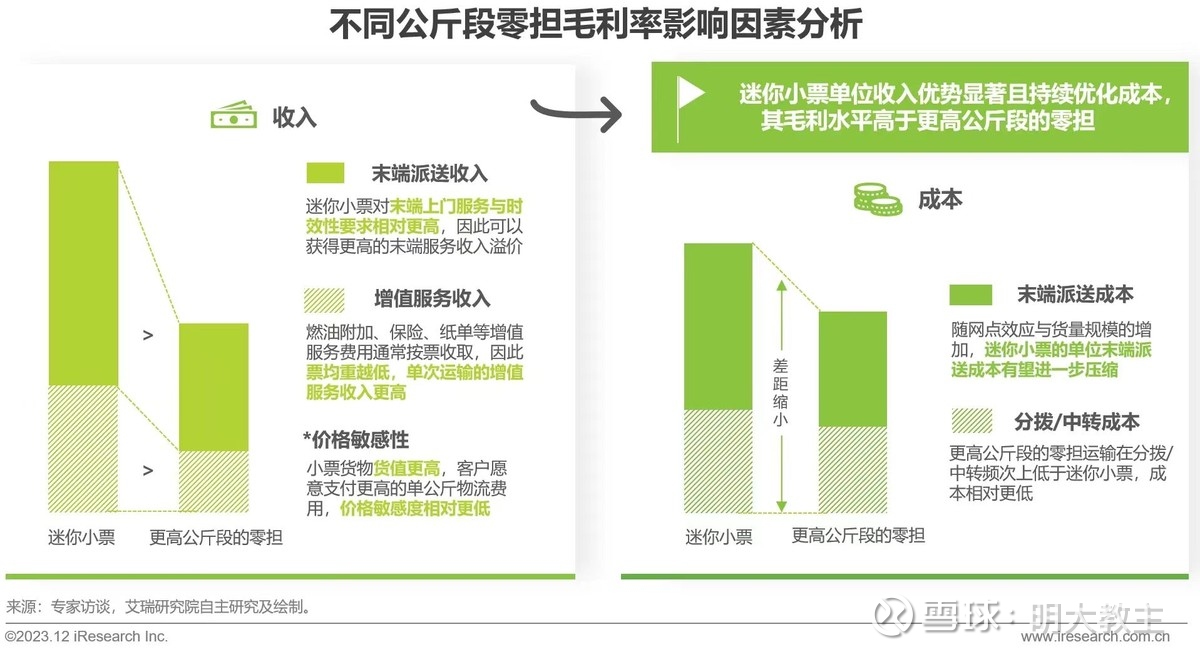

零担小票单位重量货值更高,托运人价格敏感度更低。小票/迷你小票产品占比日渐增加,产品结构优化是安能物流能够实现高质量发展的核心原因。

2022-2024年,安能物流票均重量分别为102公斤、93公斤和84公斤。而2024年1415万吨的零担货运总量比2022年的1250万吨还要高出200万吨左右,说明安能不但票件“小型化”,而且总票件数出现了较大幅度的增长。

2024年,其迷你小票、小票零担、大票零担货量分别增加30%、19.2%和10.2%。三类产品货量均保持了稳健增长,但显然小票货量增幅要高于大票。

(安能物流2024年报)

迷你小票/小票零担占比增加也带动了安能物流“增值服务”业务的增长。2024年“增值服务”收入同比增长约37%,超出整体16.7%的营收增幅。

在年报业绩会上,高管表示“初创期大票零担货量占比达到80%,发展期时这一比例是40%,成熟期可能大票只占货量的16%”。现在安能物流迷你小票/小票货量占比为60%出头,可见安能发展触及成熟期之前还有着不小的成长空间。

发展迷你小票/小票件听起来简单,实际操作起来却极难。首先就需要网点数量够多,才能揽收到足够的票件数量实现“小票替大票”。

2024年末,安能物流全国网点数量突破33000家,较2023年底增加超5000个,稳居加盟快运网络首位。即使现在一些后起网的快运公司采用0加盟费+保证金模式吸引网点加盟,但其头部网点留存率依然高达97%,间接说明其给到加盟商的长期回报是最具竞争力的。

其他零担快运企业因网点数量不足,暂无法全面实施小票战略,这为安能实现差异化竞争建立了更为坚固的护城河,德邦物流虽然早年也发布迷你小票的产品,但德邦去年前三季度毛利率为7.55%,连续多年震荡下行,预计德邦票件结构仍以大票为主。

截止2024年末,安能物流已覆盖全国99.3%的县城/乡镇。网络覆盖优势与去年推出的“3300产品”(300公斤以内的产品“0加收”,免除保税区、出口仓、偏远乡镇等地的额外特殊加收费用)形成协同效应,实现产品服务质量与服务半径的双向优化,或使其在中长期获得更多下沉市场票件。

小票战略意味着安能物流的票件量要比2022年以前更多,这对其履约保障能力提出了新的要求。于是,安能物流去年开始,精准落地“9996”时效标准建设(即“干线中转率90%、当日签收率90%、实时签收率96%”),推动客户满意度提升。平均运单时长同比下降7.1%;时效兑现率(时效标准内签收票数)由73.2%提升至76%;遗失率由2023年的0.2件降至2024年的0.04件,下降79.7%;破损率由32.6件下降至11.5件;投诉率为461票/每十万票降至41.6票/每十万票。安能物流并未一味地在追求利润的道路上狂奔,履约能力也同比提升,真正实现了高质量发展。

(安能物流财报数据整理)

小票战略对安能物流经营的裨益是多方位的。以经营现金流为例,安能物流经营现金流净流入金额就由2021年的10.84亿元增至2024年的21.31亿元,年化复合增速25.2%。因自身“造血”能力增强,2024年短期借款由2023年的4.637亿元下降至5062万元,长期借款由1.05亿降至0。去年贷款成本也较2023年减少了2600余万元。

二、安能物流精耕细作,全环节运营成本再压降。

物流运输行业具备典型的规模-成本壁垒特征,这也使得行业参与者需不断投入运输基建,并以“性价比”谋求更大的市场份额。

2024年我国社会物流总费用19万亿元,虽同比也增长了4.1%。但因大集同运、融辉物流、兴满物流、中通智运加码大票零担市场,货运平台零担快运参与度增加,市场竞争烈度明显增加。

2024年末,我国物流费用占GDP比率来到14.2%的历史最低水平。可想而知,未来谁在零担快运赛道的成本更低,谁才能守住份额并实现“开疆拓土”。

去年11月,中办、国办印发的《有效降低全社会物流成本行动方案》提出,到2027年,社会物流总费用与国内生产总值的比率力争降至13.5%左右。政策引导零担等物流行业降本以及行业竞争加剧,安能物流等先发企业需谋求高效降本之道,以维持竞争优势。

翻阅安能变革后的各项举措,一个很明确的战略意图是:其致力建立其总成本领先的核心优势。2024年,在分拨环节,安能物流在优化分拨中心之余,还在杭州萧山分拨中心、郑州分拨中心上线了自动化分拣流水线。其中郑州分拨中心依托自动化流水线设备,日处理货物峰值可达7000吨以上,单班次处理峰值可达4万件。回流率(因错分导致重新分配的票件比例)低于3%,分拨效率大幅提升。

在成本占比较高的干线运输环节,安能物流2024年将货物从主要分拨中心/枢纽直接运输至货运合作商,安能拉直干线使得车辆运输再降本。

(安能物流2024年报)

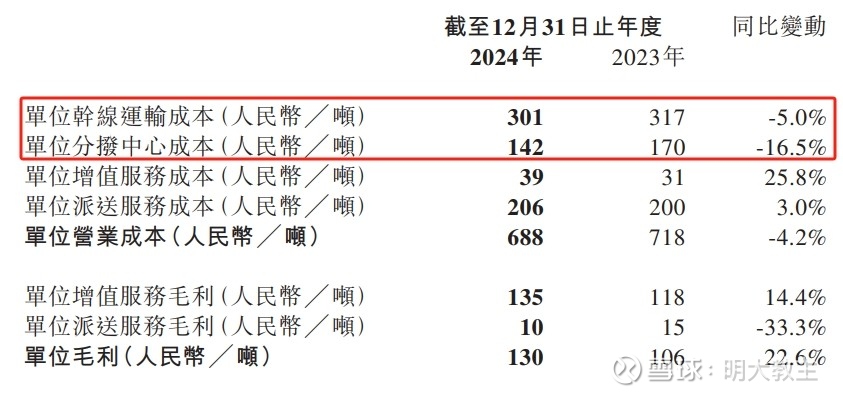

安能物流通过精细化、数字化运营等方式,分拨结构得以优化,人效场效再次提升,车队运输效率明显提高。2024年,安能单位运输成本同比下降5.0%,单位分拨成本同比下降16.5%。

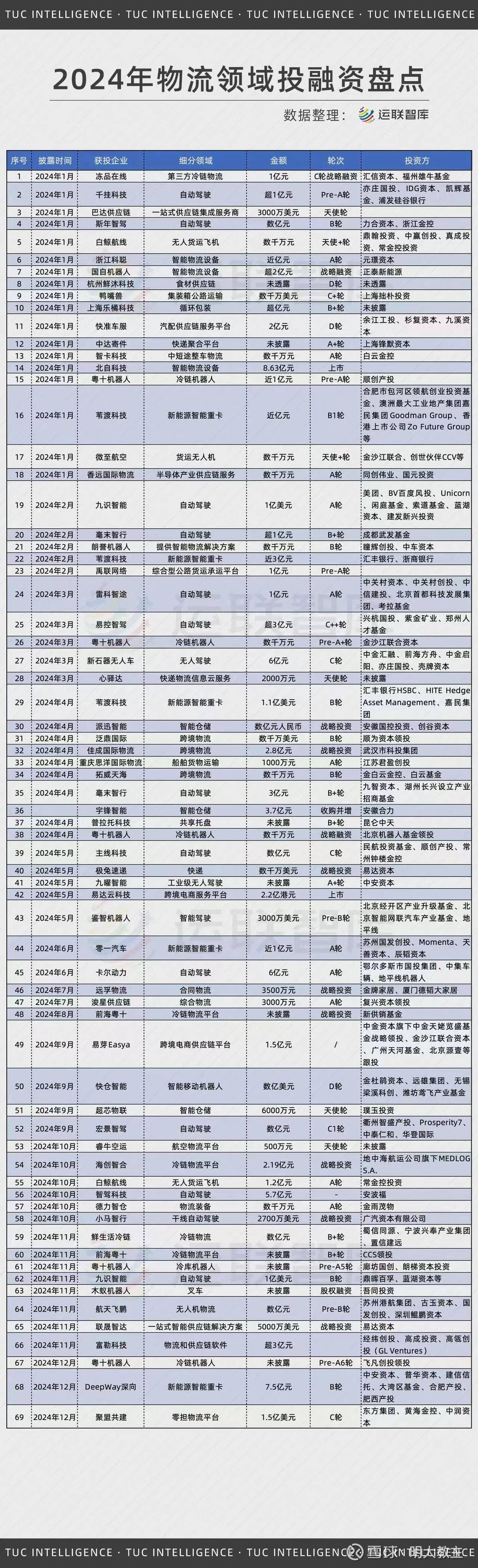

通过运联智库整理的2024年物流行业融资数据可见,去年新获融资的企业多为物流科技企业,且与零担快运相关的公司并不多,安能先发成本优势大概率将继续保持。

业绩发布会上,安能高管表示今年在数字化投入、车辆升级等方面还将投入约3亿元,安能成本优势“护城河”或将进一步加宽。

三、再次给出可喜业绩指引,安能物流相较于可比公司更为低估。

年报业绩会上,安能高管再次给出了一份不错的业绩指引。安能物流预计2025年业务规模将有10%-15%的增长,毛利率继续保持稳中有升,经调整净利润率有望实现20%左右的增长。更可喜的是,安能物流高管预计2025年中期业绩发布后公司有望公布历史首次分红方案。实打实的分红回报是安能物流高质量发展取得成绩的铁证,也说明安能正逐渐从发展期向成熟期过渡。2024年其充沛的经营现金流净额,不仅创历史最好水平,也成为安能物流敢于首度分红的底气所在。

安能物流股价低点出现在2022下半年。后经多次业绩数据验证,安能基本面-市值共振走出了波浪上行的趋势。2024和今年初安能两次股价回调均为跟随港股市场波动,调整时间不长,调整幅度也并不大。

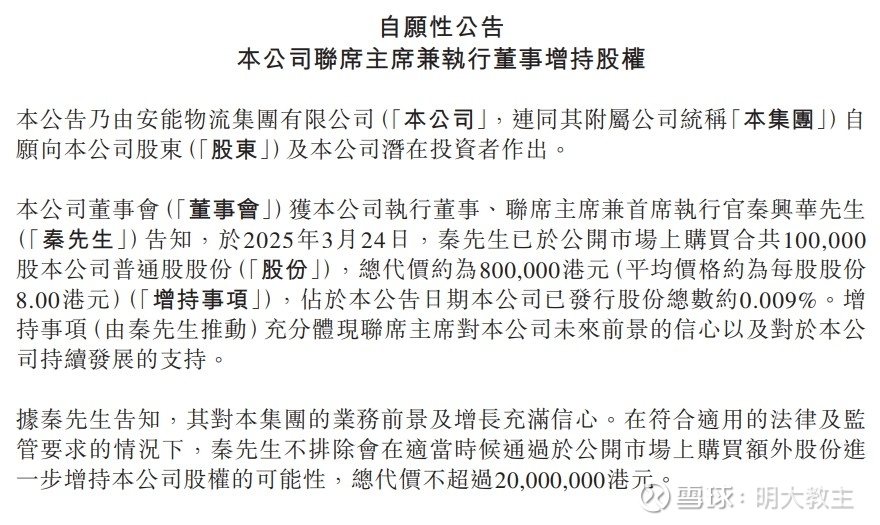

(安能物流公告)

24日,安能物流执行董事秦兴华增持了10万股安能,秦兴华后续可能还会增持不超过2000万港币的安能股份。与公司层面的回购不同,本次秦兴华自掏腰包购入安能股票说明其对公司中长期发展趋势强烈看好。

零担快运上市公司不多,其中德邦(快运收入占比90%+)PE(TTM)约19.5倍,而安能物流截止21日收盘PE(TTM)仅11.7倍左右。即使考虑恒生AH溢价指数130(A股较两地上市的H股溢价30%),安能物流依旧较德邦的估值低出25%。预计随着安能物流基本面的持续好转以及港股流动性的进一步转暖,安能物流市场表现也将优于行业可比企业。

@老夏利 @思辨财经 @温柔致富小馨宝 @少年维特 @六亿居士

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP