(原标题:港股调整中,这两个行业 ETF 要紧盯)

港股终于开始调整,于我是欢欣鼓舞的。

因为作为一个开始中长期看好港股的投资者,我期待以更低的价位建仓。当然,除了底仓,港股的高弹性,也带来了更多的交易机会。

除了传统的恒生中国企业指数(H股指数)和恒生科技指数,最近也开始关注这两个赛道的港股行业 ETF。

港股牛上走牛?牛市,相信无论是 A股投资者还是港股投资者,都是非常期待的。

当然,对港股,我还期待“牛上走牛”——也就是不但本身出现绝对收益的“牛市”,而且相比 A股,还能走出相对收益的“相对”。

从某种意义来说,这甚至不应该称之为“期待”,而应该是对客观事实的描述。

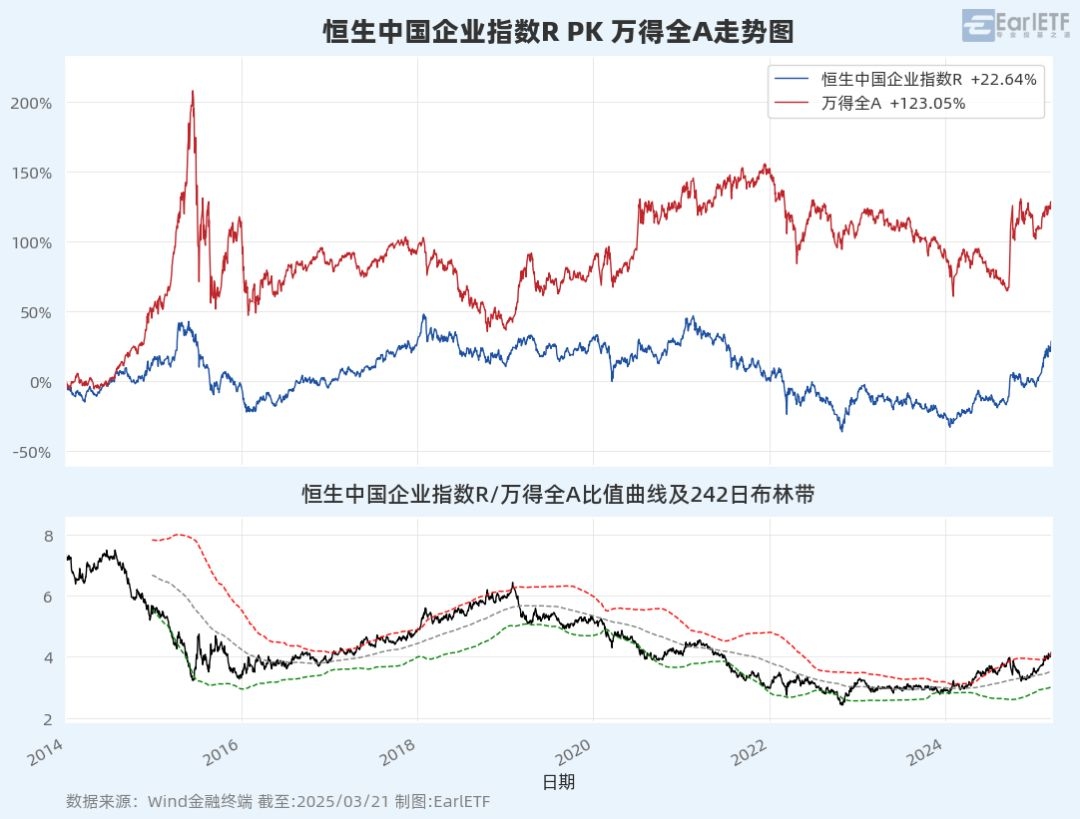

EarlETF 的老读者都知道,我喜欢观察两个指数的比值来判断相互走势,更喜欢叠加 242 日(年线)布林带来观察更长周期的强弱变迁。

下图是万得全A 与恒生中国企业指数R自 2014 年以来的走势对比,大体可以体现港股通开闸后,A股与港股的冷暖变迁。

如果不考虑 2015 年 A股闪电牛和“股灾”的影响,之后主要包含三轮牛熊变迁:

2015 年中股灾后至2018 年底,港股显著强于 A股,所以比值曲线盯着布林线上轨(红色虚线)上行;

2019 年至2023 年底,A股显著强于港股,那段时间也是港股最灰头土脸的悲惨时刻,所以比值曲线压着布林线下轨(绿色虚线)下行;

2024 年开始,港股早于 A股见底,并开始走强,总体也是重新压着布林线上轨(红色虚线)上行。

所以,港股相对 A股的走强,是正在发生的事实,我所期待的是:港股的相对走强能像之前那波,持续个两三年。

当然,对于这个期待,只是简单的看价格图表,是不足够的。我们还需要看到背后的核心因素——利润增速与估值。

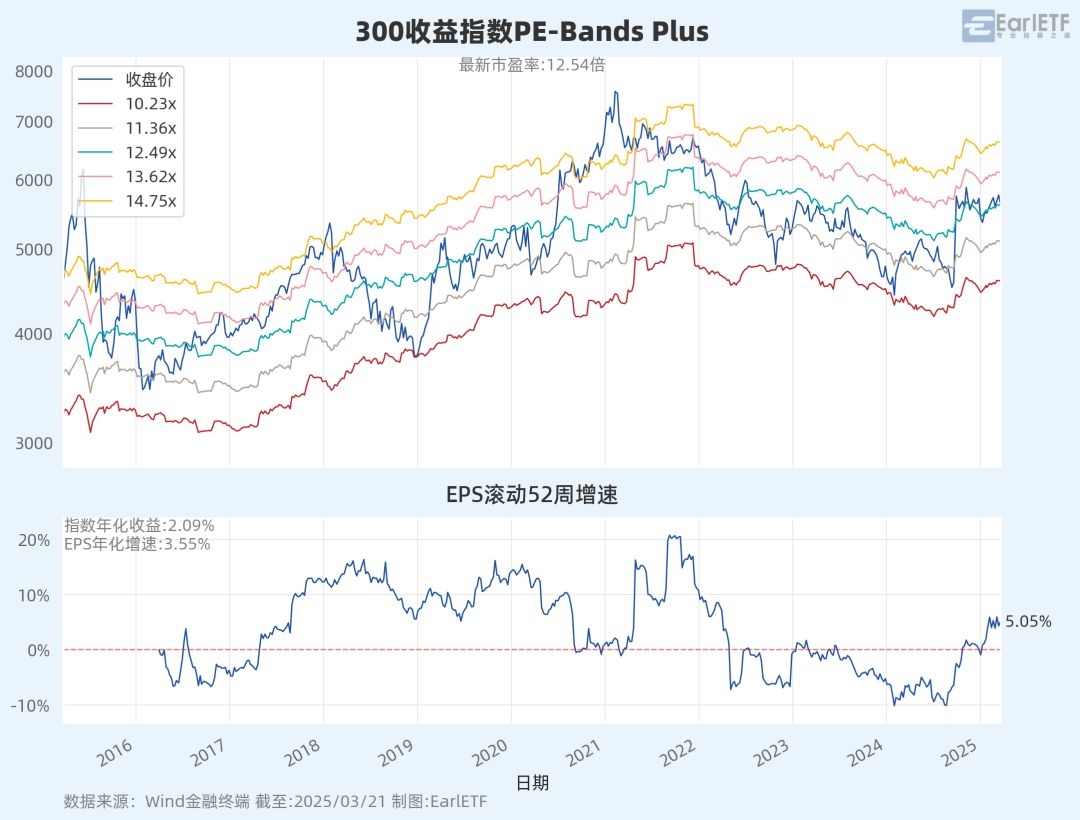

是的,这时候就要清楚我优化加强后的PE-Bands Plus,关于这个图表的具体用法,可以参见上周的推文《》。

先来一张沪深300 的 PE-Bands Plus 图,可以看到当下的估值是市盈率 12.54倍,同步的 EPS 年增速是 5.05%,刚刚走出低谷转正。

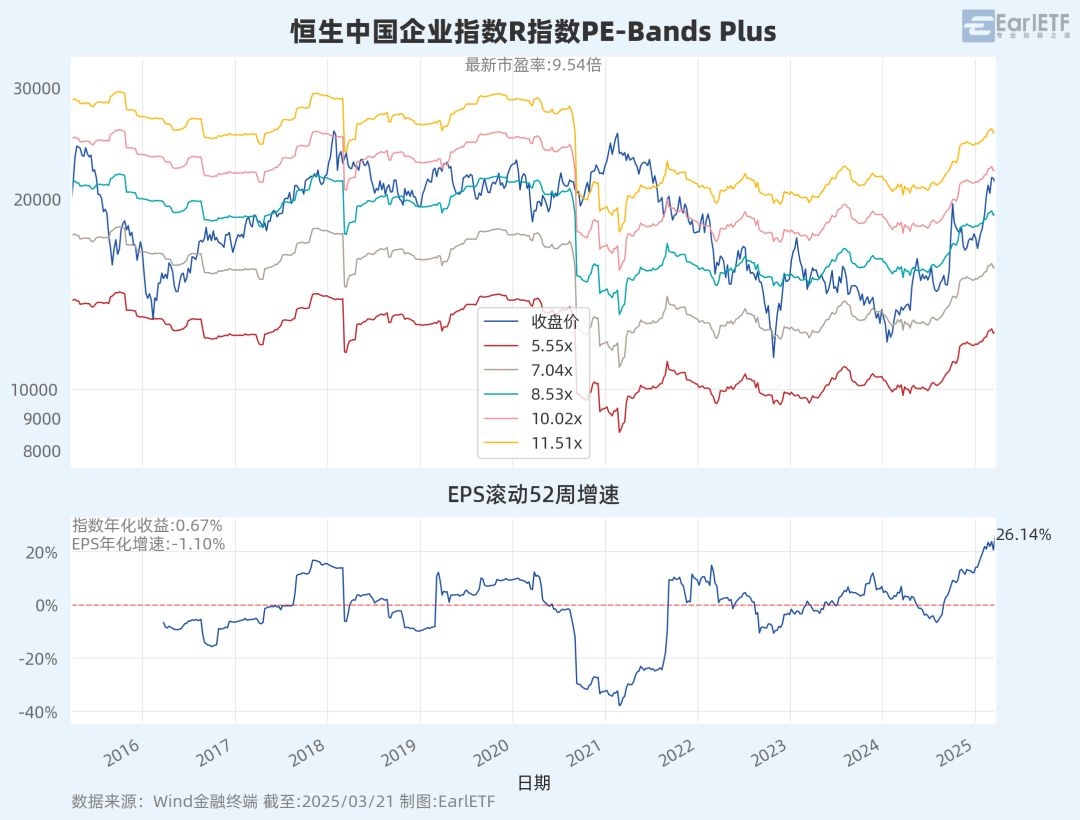

作为对比,下图是恒生中国企业指数的,目前是 9.54 倍的市盈率,搭配 26.14%的 EPS 一年增速。

更好的利润增速,更低的估值,这或许就是恒生中国企业指数自 2024 年开始相较 A股走强的原因。

如果这种更优秀的估值和利润增速的组合还能维持下去,那么恒生中国企业指数代表的港股,相较 A股走强,也并不奇怪。

当然,恒生中国企业指数代表的港股,近期实在太牛,使得估值曲线已经来到了PE-Bands 的上面数下来第二根估值曲线位置了,从历史相对位置而言,估值压力更大些。

所以,我热烈期待港股能进一步调整一下,期待回抽中线后,能提供更好的入市点位。

当然,在等待之余,我也开始关注各种港股行业 ETF,尤其是恒生科技这个大热门之外相对冷门的板块。

真正的港股消费消费,从来是 A股的热门赛道,在沉寂许久之后,也开始蠢蠢欲动。

毕竟,中国的宏观经济要复苏,消费是必须崛起的。

当然,对于一个全面的消费股投资者,只有 A股是不够的,A股虽然有白酒这样“独一份”的瑰宝,但的确也少了很多我们日常接触的消费股,比如一些餐饮品牌、体育品牌等,而这块,恰恰是港股所长。

这里先要提醒一下,港股领域,有两个比较出名的消费指数:恒生消费和港股通消费。

一般而言,恒生 XX 和港股通 XX 只是两个指数公司的品牌不同,聚焦赛道往往相似,指数只有轻微层面的差异。

但是,这个规律绝不适合于消费赛道,毫不夸张的说,恒生消费和港股通消费,可以说是截然不同的两个指数,恒生消费符合我们对消费股的认知,而港股通消费更像是恒生科技的近亲。

下表是恒生消费、港股通消费和恒生科技的行业对比,采用的是申万31个一级行业指数分类。你会发现港股通消费在传媒、商贸零售、汽车和计算机领域有与恒生科技相若的配比,于恒生消费很是不像。

当然,具体看十大重仓股,更能看出这种迥异。

如果我看好中概股,直接恒生科技岂不是更直接,何必绕个道去选择港股通消费?

相比之下,显然恒生消费更符合我们对于在港股做消费的想象。

从下图也能看到,港股通消费与恒生科技极为类似,几可相互替换。而在传统意义上的消费,恒生消费的走势,要比 A股的 800 消费更好。尤其值得注意的是去年 9 月,当 800 消费还在不断下砸探底时,港股消费早就开始了反弹。

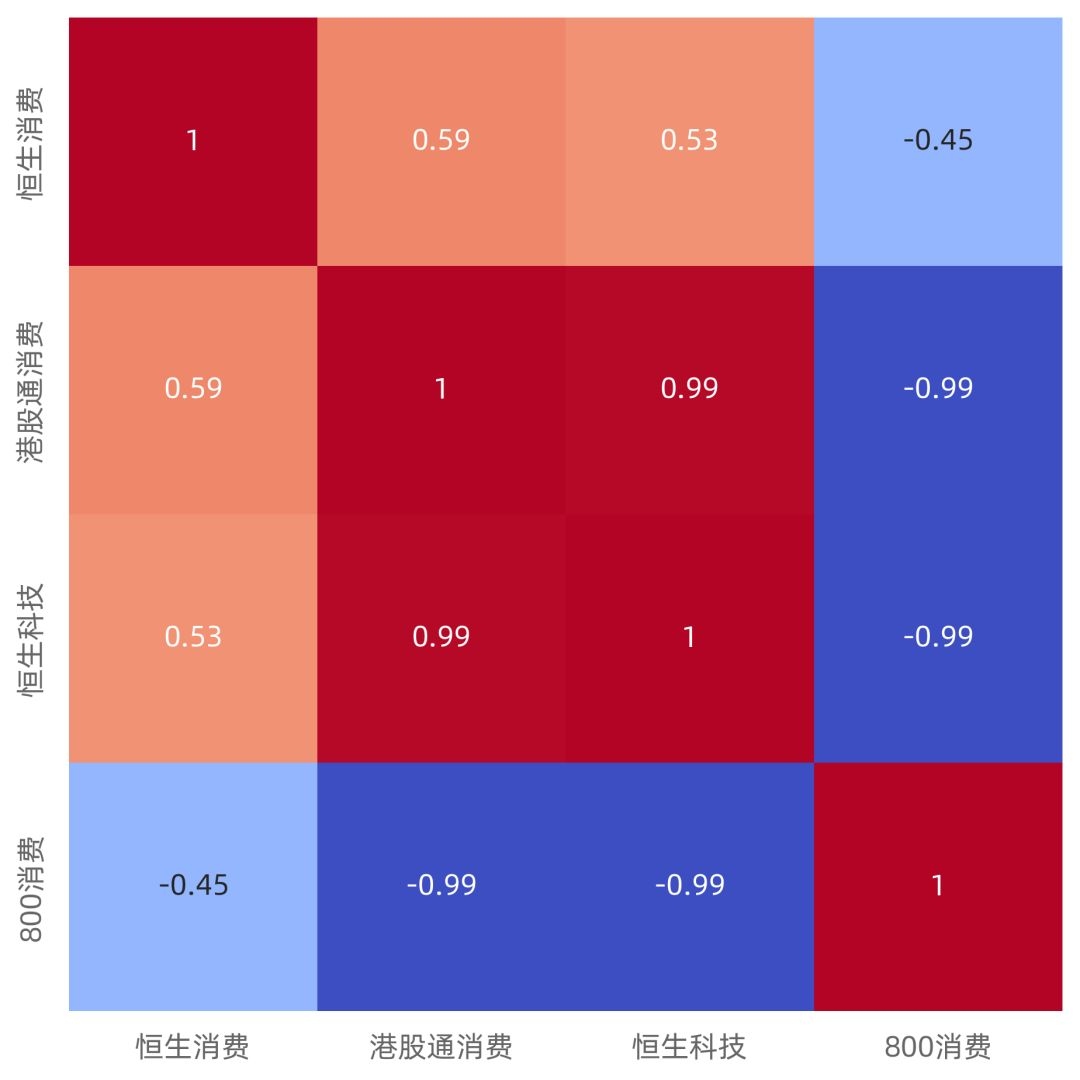

下图是过去 52 周四个指数的相关系数矩阵,可以看到恒生消费与 800 消费是负相关,这两者在覆盖中国消费股的前提下,从相关系数角度能提供很好的互补性。对真正关心中国消费市场复苏的投资者,A股和港股的消费股一起配置,显然是更安稳的思路。

对比 A股和港股的消费,各有特色。依然看 PE-Bands Plus 图。

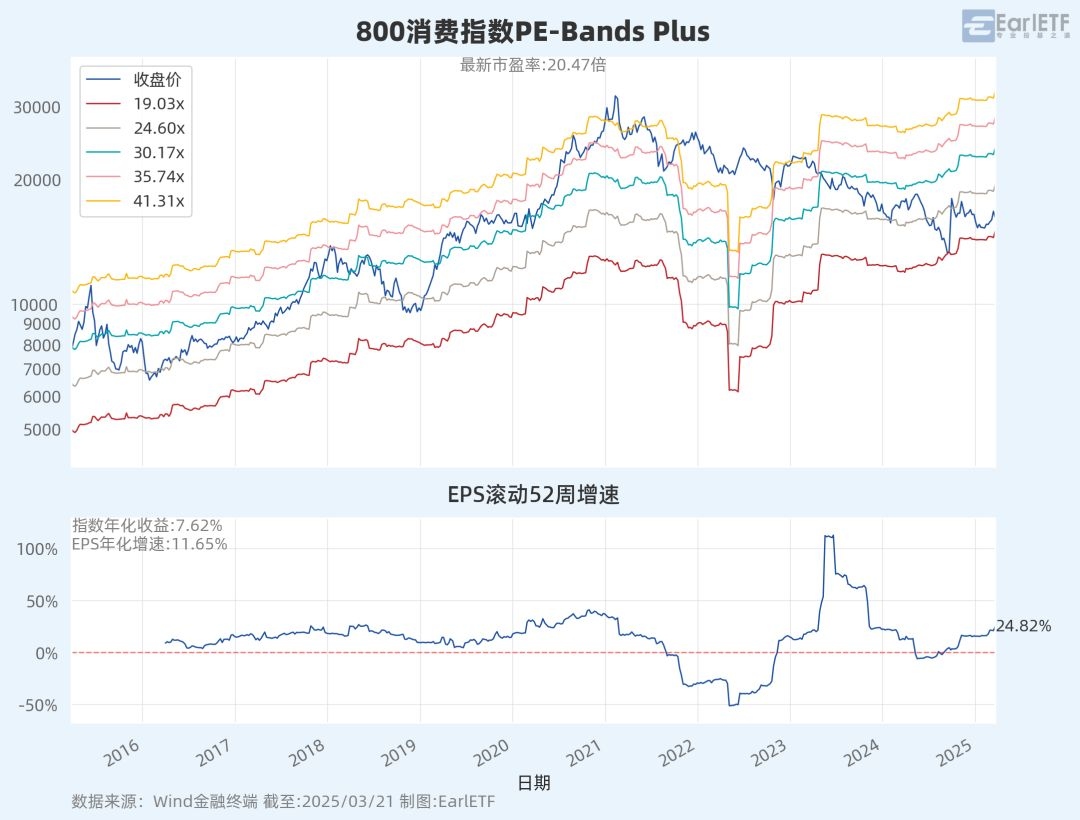

A股 800 消费有白酒等支撑,胜在同比增速高,达到 24.82%,但估值也略高,20.47 倍。

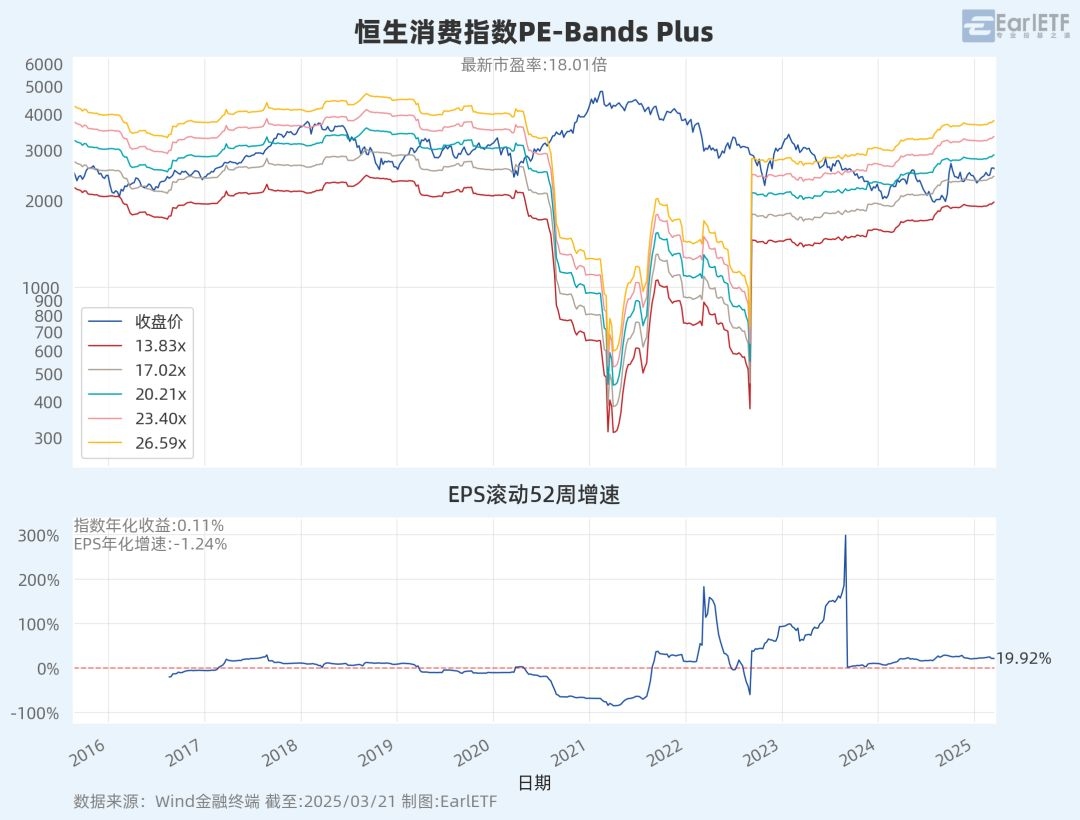

恒生消费则是估值略低,18.01 倍,但同比增速 19.92%,稍逊。

这两者各有千秋,所以配置是更好的思路。

在港股这块,可以考虑选用恒生消费ETF(513970),目前的规模已经有 12.8 亿元,突破了 10 亿元大关,而且因为港股 ETF 是 T+0,所以近期的日均成交都维持在 1-2 亿元之间,流动性也很不错。

医药还得看港股消费医药两大板块,都属于2019 年至 2020 年入市的基民的重镇。

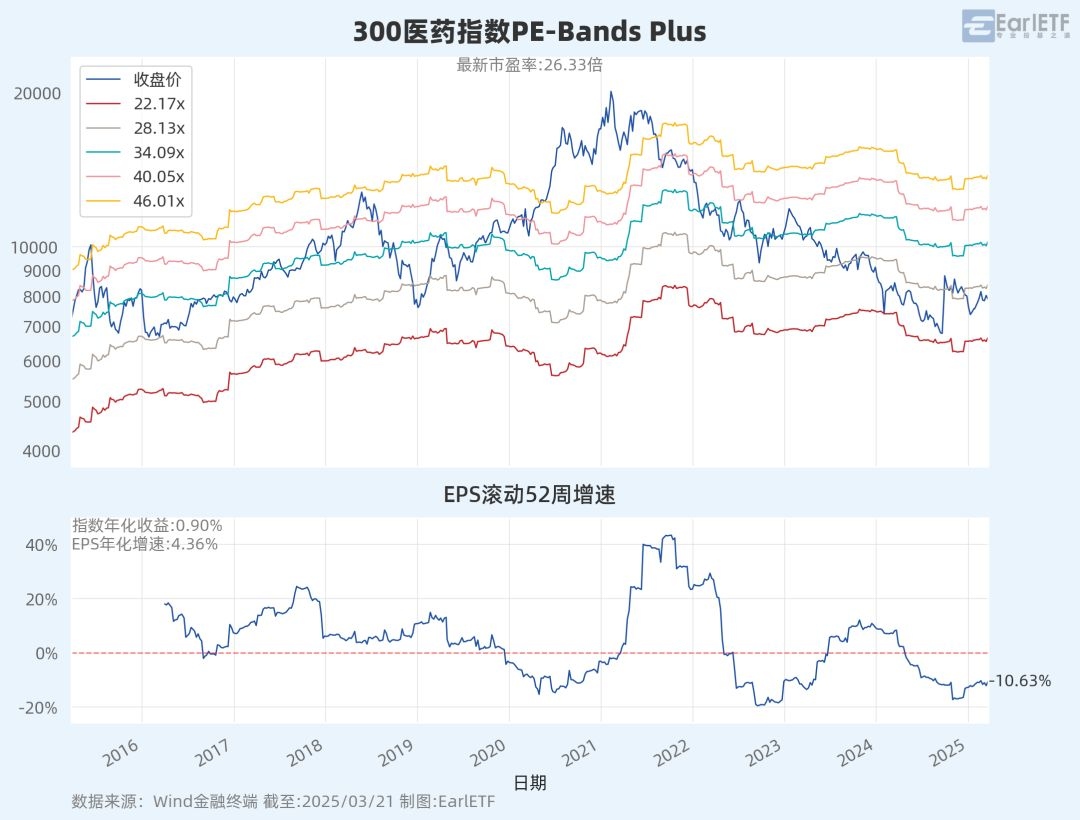

之前也聊起过,我对以 300 医药为代表的 A股医药股的谨慎担忧。在集采的大背景下,300 医药的估值不低,但盈利增速却堪忧。这一点,下图显露无疑,迄今 300 医药的 EPS 还未进入同步正增长的区域。

但是,这并不等于中国的医药资产完全不值得关注。精彩的板块,其实依然在港股,在港股创新药。

下面这张图,是 2024 年迄今 300 医药、A股 CS 创新药和港股通创新药三个指数的对比,你会发现虽然此前港股通创新药表现更惨,但这波反弹是极为凶猛。

港股通创新药的上涨,究竟只是因为港股从来波动大,还是背后有基本面支撑?

还是得看 PE-Bands Plus 图。

先来一张 300 医药的,26.33 倍市盈率搭配还未转正的 EPS 同比增速,显然毫不诱人。

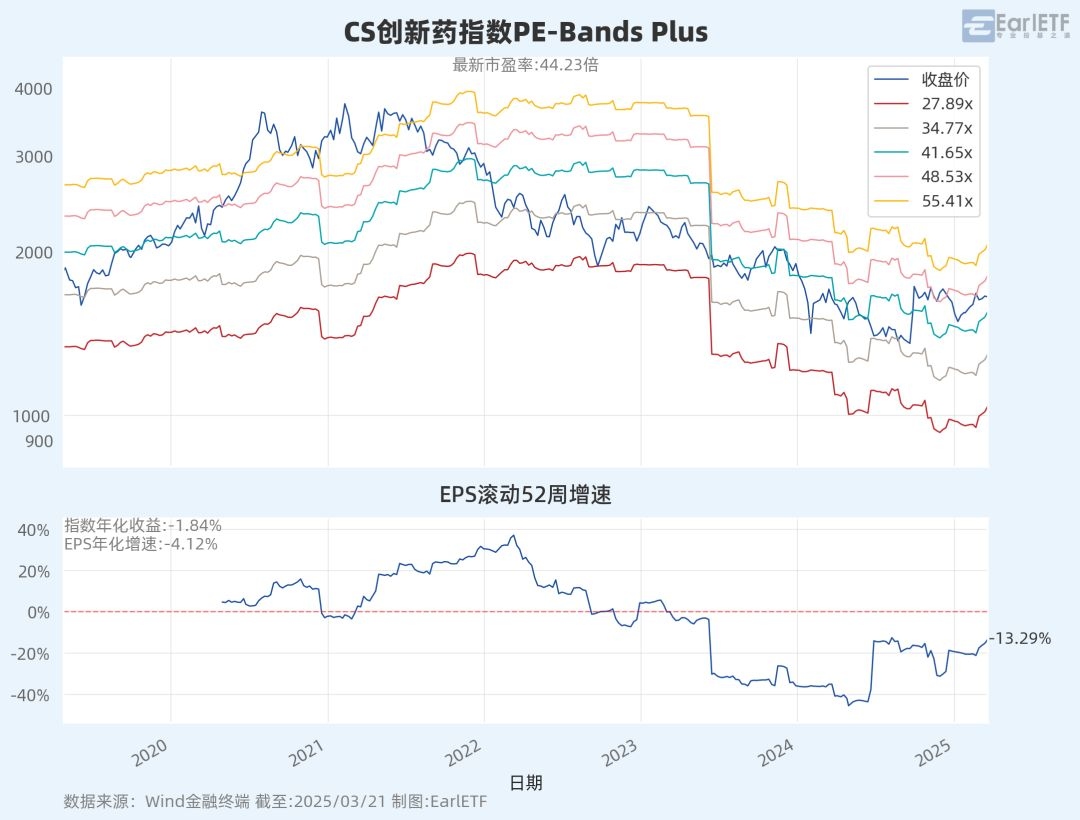

再来一张 A股 CS 创新药的,44.23 倍的估值搭配同样没转正的 EPS 同比增速,和 300 医药差不多的风格。

相比之下,港股通创新药,无疑就诱人多了,经历了近期的大涨之后,估值不过 28.10 倍,最关键的是最新的EPS 同比增速高达 45.23%。

虽然近期这波港股通创新药的净利润高增速更多受个别成分股的驱动,但这种本就是创新药研制的最大魅力所在,一旦有一家成分股研制成功,就能给指数层面带来巨大的利润贡献。在风险偏好大大上升的当下,有预期有惊喜,才会有高波动。

从这点而言,港股通创新药无疑是一个极好的港股+医药的交易标的。不过,这块相比恒生消费,属于港股投资的新热潮,所以目前还没有比较大的标的,目前规模最大的是港股创新药50ETF(513780),规模刚刚到 1.7 亿元左右,不过同样受惠于 T+0,日均成交额倒是在 5000 万元左右。这其实也体现了 A股投资者对港股创新药赛道的相对陌生,不过可以考虑提前关注,结合技术面和成分股公司的科研前景做一些波段。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP