(原标题:美油 VS 中海油的分红情形价值)

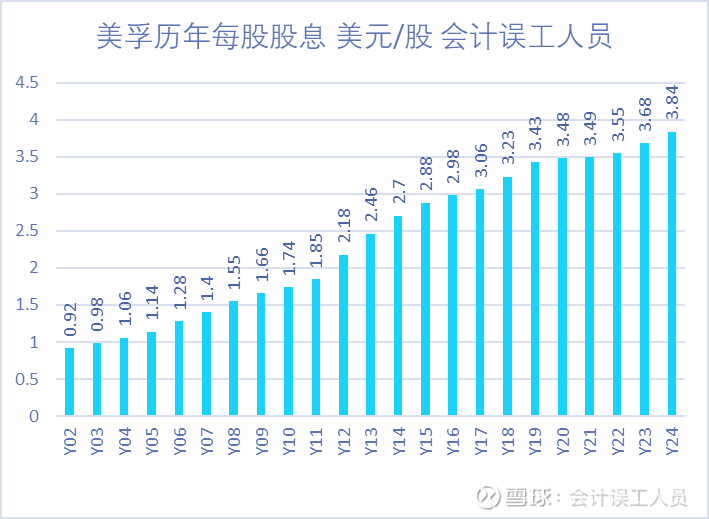

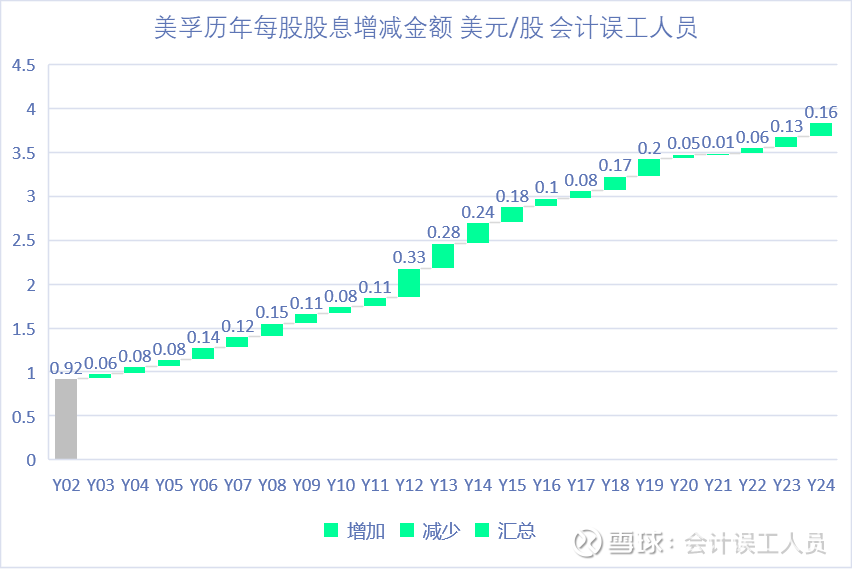

既然总是提到“国际化”或对标行业的国际一流,那先看看对股东的分红情绪价值,美孚连续20多年每一年不下降每股分红,即使最艰难的2020年也是提高每股分红的,虽然税前股息率不高大概3%,但每股分红每一年不下降或提升,非常稳定预期,业绩好时多了现金就回购注销股本,这是美孚的投资者情绪价值模式:

美孚连续20多年每一年不下降每股分红:

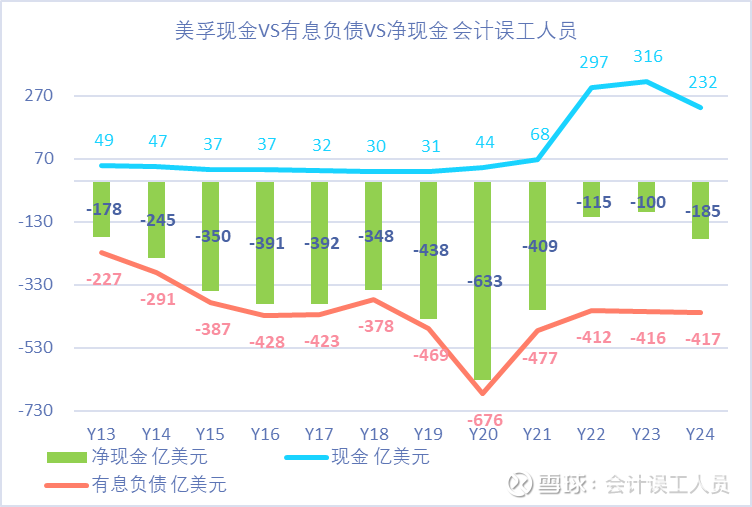

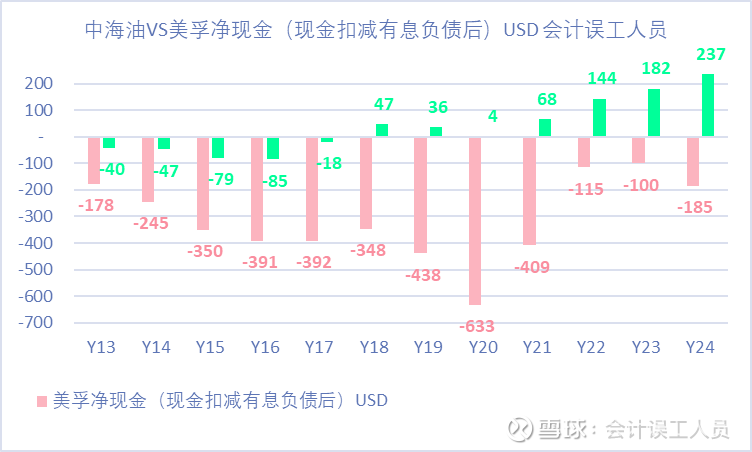

虽然美孚的现金远远不够覆盖有息负债,比如2024年末现金232亿,有息负债417亿,净现金是-185亿美元(负数), 2020年的有息负债是-676亿美元,但依然提高每年分红。

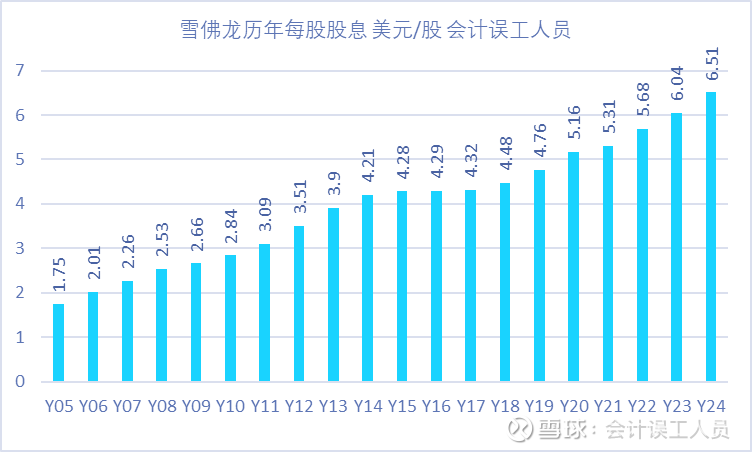

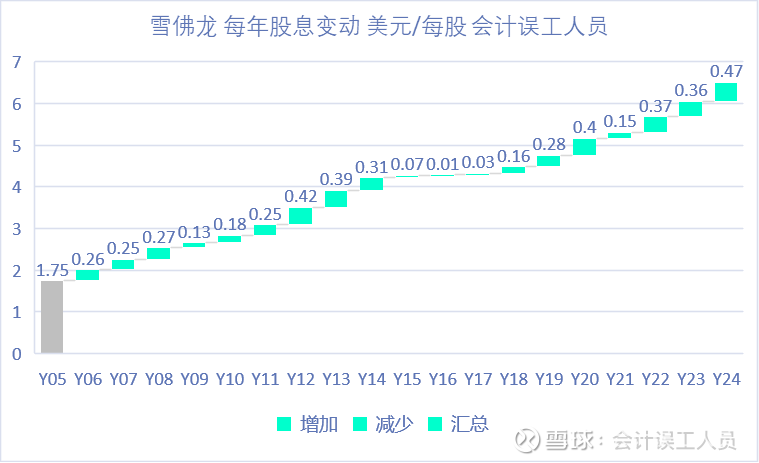

其实,不仅仅美孚,雪佛龙的过去20多年也是过去每一年都提高分红,如下图:

对比一下中海油的历年每股分红和3年移动平均每股分红情况,2019年每股分红0.78HKD,2020年0.45HKD,2021年又变成了1.48HKD,犹如过山车,个人投资者捉摸不定,也许,只能类似3年或X年移动平均每股股息看,才能相对平滑一些它历年每股股息,也就是它不提供情绪价值,悲喜自渡。

2024年末中海油现金2470亿,扣除有息负债836亿后净现金1634亿。

虽然中海油的净现金状态和资产负债表状态对比美孚,雪佛龙等国际第一梯队的资产负债表有碾压性YYLX的优势,但派现的稳定预期情绪价值在哪里呢?

最后,其实不管是净现金,不管是桶净利润,不管是现金流能力,不管是增产空间和速度,不管是同等净现金折算下的ROA和ROE等等,所有维度,中海油都具备碾压性的优势,就是估值只有同时期美孚的三分之一,分红的情绪价值预期稳定性没有那么高。

如果想说对标国际同行第一梯队,首先要看一下所谓的第一梯队是什么标准?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP