(原标题:AI资本开支的两个流派与为什么站腾讯)

前段时间雪球组织了线下小范围的腾讯AI分享。除了常规的财报解读外,我也谈了谈对腾讯2025年资本开支和背后映射出的经营思维的看法,特记录如下:

众所周知,AI浪潮铺面而来,各互联网大厂和电信运营商纷纷祭出资本开支计划。各家的业绩会都开完了,几个典型公司如下:

1. 阿里巴巴:未来三年年均约1300亿元,主要用于云和AI硬件基础设施建设。

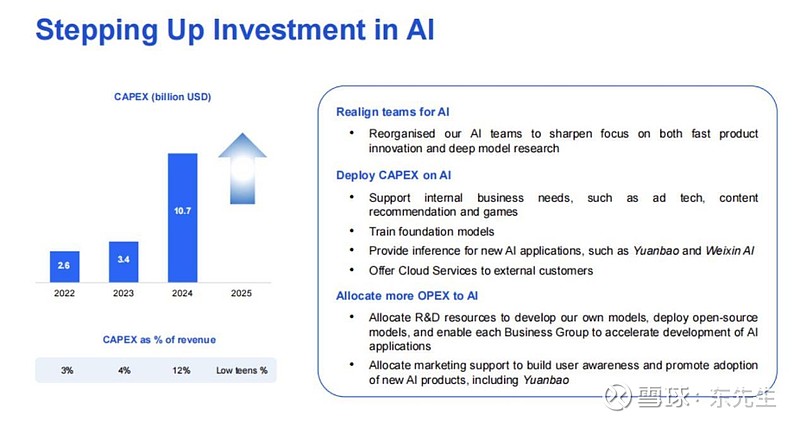

2. 腾讯:2025年资本开支预估是800~1000亿元,重点支持AI推理需求与云服务扩展。

3. 移动:2025年资本开支计划为1512亿元,投资重点包括连接基础设施、算力升级等。

4. 电信:2025年资本开支计划为836亿元,投资重点也是AI方向。

这些大佬的资本开支都在千亿左右,且不约而同将投资重点瞄向了AI。

橘生淮南则为橘,生于淮北则为枳。

同为千亿,背后的思考和投向却既然不同。

比如腾讯,其管理层在业绩会上表示,资本开支主要用于加大AI投资,而AI投资中,又主要用于服务内部,提升公司已有业务的ROI——公司阐述了四项AI开支的理由,其中前三项都是服务内部。1、Support intemal business needs, such as ad tech,content recommendation and games;2、Train foundation models;3、Provide inference for new Al applications, such as Yuanbao and Weixin;4、Offer Cloud Services to external customers。

比如阿里,关于资本开支的重点投入方向,其管理层在业绩会上是这样说的:从我们的角度上来看,通过云和AI的深度结合会成为最重要的AI基础设施,且将在未来的云计算网络上成为输出AI智能最大的云计算网络之一,这是阿里云的目标。所谓的智能就是现在模型背后的输出的toKen,90%的token我们判断未来将会在云计算网络上生成和输出,因为这么巨大的模型所计算的量只有云计算网络县备最高的效率。

从上面不难看出,腾讯对AI的投资是谨慎自信,优先瞄着自己业务ROI提升的目标去的,相对而言,阿里对AI的投资更开放果敢,追求云业务对外输出的星辰大海。

前者可以理解为内生性流派,后者可以理解为外延性流派。

不仅在中国,在美国上市公司中,也是存在分歧的。

若我们把腾讯、Meta、阿里、亚马逊放到一起看,会更加清晰。

Meta在业绩会上表述,AI资本开支的驱动因素是以生成式AI、广告技术优化、核心业务算力升级,强调AI投资的成功与核心平台增长强绑定,着重追求AI的货币化持续性。这与腾讯的表述可以说是不谋而合。

亚马逊的表述则是侧重AI加速AWS扩张,追求构建技术壁垒与长期增长。这与同样是做云起家的阿里巴巴、电信运营商等,也是异曲同工。

所不同的是,咱们国家的巨头标配是1000亿人民币左右的资本开支,Meta和亚马逊的资本开支计划则是在3000亿元人民币左右,要大上几倍。

内生派与外延派路径不同,无关对错,与各家公司的资源禀赋相关。

腾讯的广告和游戏业务直接受益于AI,AI可以直接拉升毛利率和净利率,每个铜钱丢进去都有响声,因此自然着重于提升自己业务;阿里和电信运营商则发家于B端或政企业务,以云的重剑无锋和规模效应攻城略地,也是自然行为。

市场的分歧在于,有的人认为内生性流派过于审慎,可能错过云服务搭载腾飞的绝佳时机,有的人认为内生性流派算得清楚账,结硬寨打呆战,让人感觉很舒服。对于外延性流派,市场的分歧也是在担心其过大投入和为其果敢而欢欣鼓舞之间。

就本人而言,是更倾向于内生性流派的。

除了内生性流派能算得清楚账,可以带来股东回报的直接提升外,原因有四:

云服务在中国不是个很好的生意:这在“云服务不是好生意的第一性原理”(发布于本人的企鹅生态)中已经提过,大逻辑是:对比于美国人少而劳动力高,云服务可以直接提升效率不同。中国不缺劳动力,中国企业业务对成本敏感,倾向于选择最便宜的解决方案,云很难取得很高的ROI。

当前大干快上的AI+云,让我想到了21-22年期间所有大企业都在做云服务。那次做云的结果如今用后视镜来看,大多数企业包括腾讯,最终都投入了很多不取得股东回报的成本。而观各业绩会上,管理层们跃跃欲试的感觉,让我更加不安。

不少大佬已经在指引AI资本开支会在2-3年后过剩。比如微软CEO纳德拉在近期采访中提到,2027-28年很可能出现一定程度的算力基建的过剩,就像互联网泡沫时期那样,就连宣布要巨额投入AI的阿里巴巴董事会主席蔡崇信在几天前也表示,目前全球数据中心建设速度超出人工智能(AI)的初始需求,警告可能出现泡沫风险。

也是最重要的一点,内生性流派在AI资本开支的逻辑上更自洽。

AI本质是由“数据、算力、模型、应用”四者构成的。在DS等开源模型带来的算力和模型相对平权背景下,两头的数据和应用差异化价值更加凸显。差异化意味着更好的商业化空间和更高的股东回报。

腾讯系产品有着最长的用户时长(TOP2是腾讯系/字节系),意味着产品矩阵中的数据沉淀维度多且量大。社交网络铸造起来的应用端护城河如微信、视频号、腾讯会议、腾讯文档等等,更是别的大厂想要而不可得。Meta在诸多会议中都提到一组数据:AI使公司的广告服务ROI提升20%。业内对利用AI提升广告和游戏等业务的ROI有太多解法。放着这么一座金矿不挖,放着前人的作业不抄,跑出去和大家卷云服务,那是弃长求短的做法。

说一千道一万,回答为什么我更支持内生性流派的做法,可借用凯文凯利在回答AI时代每个人该怎么办的答案:Don’t be the best,Be the only。

想想AI资本开支所投向之处,公司的only是什么,亦或是,他们有没有only?

| 本文同步发在企鹅生态的每日更新中 |

$腾讯控股(00700)$ $阿里巴巴-W(09988)$ $Meta(META)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP