(原标题:中海油三大报表和回报投资者概览)

再说几句2024中海油年报:

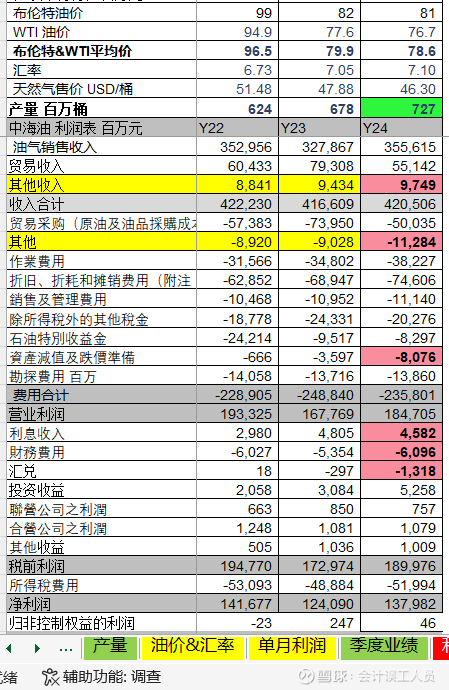

1. 利润表。在布伦特&WTI油价平均78.6美元的2024年中海油净利润1380亿 ,对比油价96.5美元时的2022年净利润1417亿,似乎少了37亿,但油价下降17.9美元时调整同口径的赚钱能力却比2022年提高了52亿。

但是,2024年减值81亿VS 2022年减值7亿,另外2024年汇兑损失13亿(可能来年变成汇兑收益,可能哈),另外“净利息费用” =利息收入-利息费用=15亿,这个比2023年多了10亿的费用,2024年净现金多了400多亿,净利息费用多了10亿? 虽然有提前回购注销海外债务的费用,但也不用那么多吧?这个需要问管理层? 最后就是“其他收入”VS 其他“费用的毛利亏损15亿,2023年是毛利+4亿,

一句话:如果把2024年78.6美元油价业绩1380亿+减值81亿+汇兑13亿=1474亿 ,对比2022年96.5美元油价时同口径1417亿+减值7亿+汇兑0=1422亿,这里忽略”其他业务“的历史最大异常毛利亏损15亿和”净利息费用“的异常10亿以上,同口径而言依然在油价下降17.9美元时同口径赚钱能力比2022年多了52亿(1747-1422)。

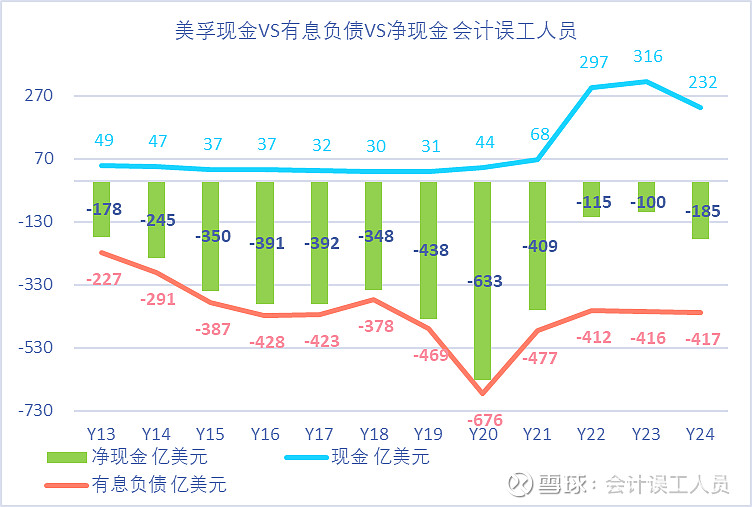

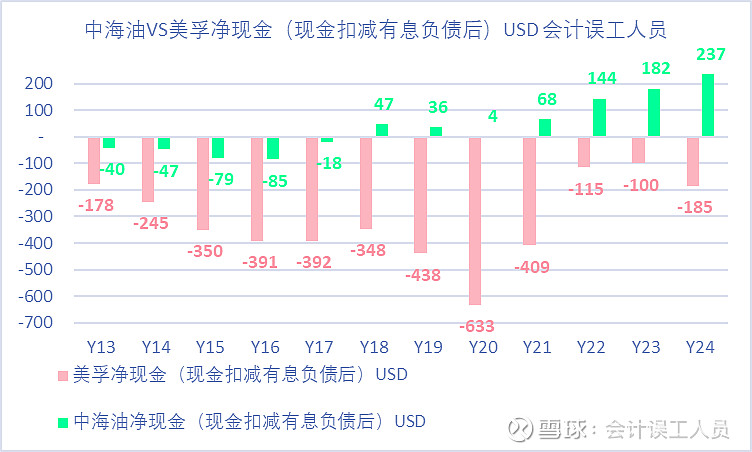

2. 资产负债表。资产负债表和净现金状况历史最好,净现金1634亿(=现金2470亿-有息负债836亿),2020年净现金几乎为0,

对比一下同行的天花板美孚:

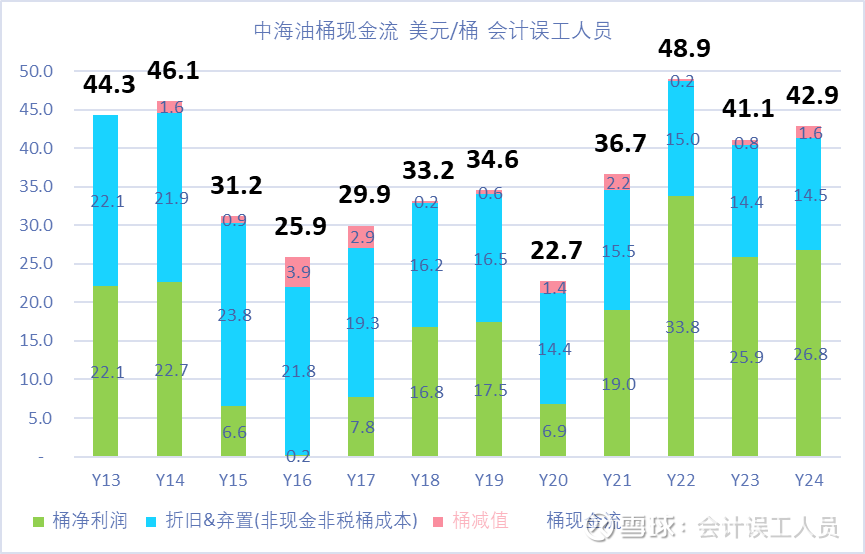

3. 桶现金流能力超强42.9美元/桶

桶现金流=桶利润+桶折旧+桶减值=42.9美元每桶,2024年7.27亿桶产量,所以2024年的大概现金流=42.9X7.27X汇率7.1=2214亿。

4.回报投资者。

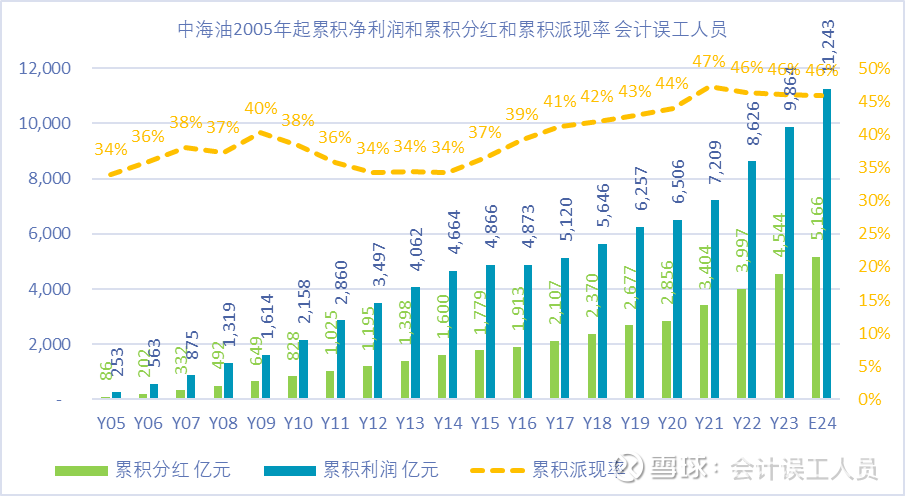

中海油在快速成长阶段的累积排线率46%,而且实现了快速增产和大量净现金的累积,这个在能源行业是一个奇迹,源于它的行业最高桶净利润,很高效的勘探后设计建设然后快速投产能力,资金回收能力非常强。

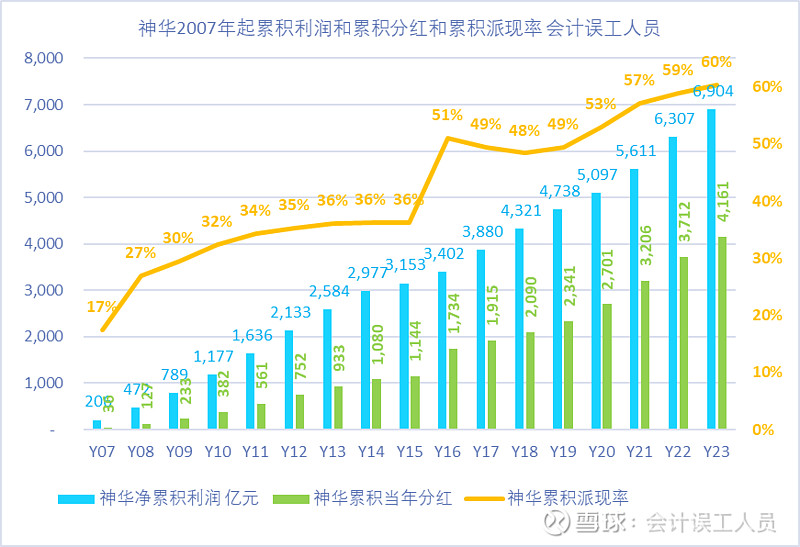

VS 2015年之前中国神华成长期时36%的派现率的,神华的上游产量几乎2011年之后就没怎么变化至今了,大幅度派现率上升是2016年之后

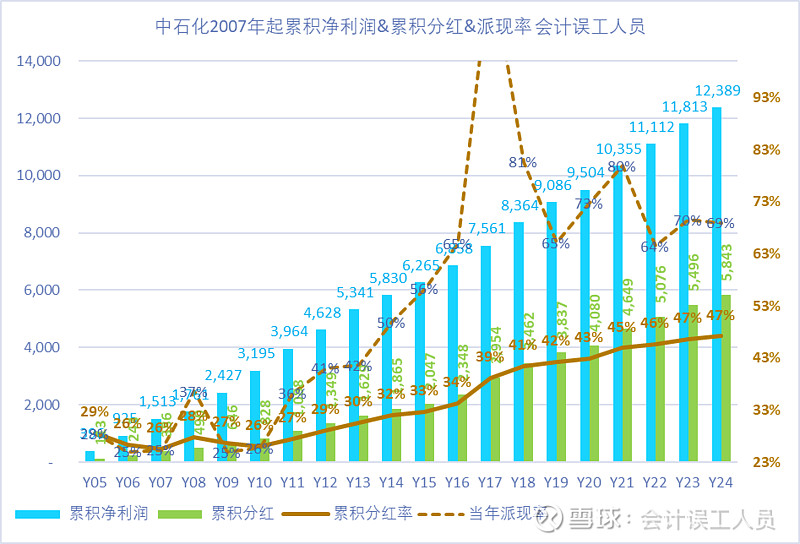

VS中石化成长期的派现率低,比如2005-2013年只有32%,但稳产期比如2014-2024年派现率73%,过去20年47%,

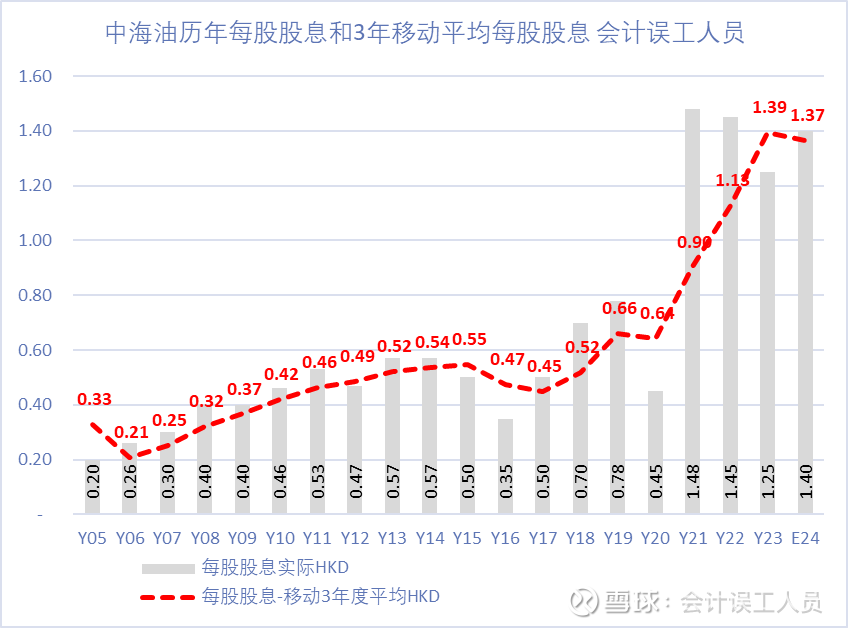

但是,中海油的如同其他国内企业,派现随业绩波动,缺乏类似《网页链接{美油 VS 中海油的分红情形价值}》美孚,雪佛龙等等国际大公司一样过去几十年的每一年都不下降每股股息的平滑回报机制。看下图,如果按3年移动平均股息还是相对比较平滑的股息,只是在回报的态度上,比如雷声大的回购嘎然而止,连续22年年末每股分红大于年中每股分红的”惯例“毫无征兆就被打破。。。。虽然我个人理解不能超过承诺派现率40%太多,需要平滑未来,但是情绪价值呢?

总结:业绩基本上符合我个人的预期通道,减值也是OK的,这样下降了未来的每年折旧费用,全周期底线按70美元也好65美元也罢,长期动态价值不变,逻辑不变,《中海油历年桶油净利润和它的有效益增产之路》,未来提高派现率也是可以预期的,只是过程可能是残酷的,情绪价值也是没有的。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP