(原标题:美的24年营收利润创新高,抛出百亿回购,压力给到格力电器)

@今日话题 @雪球达人秀

3月28日,美的集团正式发布2024年度报告。营业总收入4091亿元,同比增长9.5%,归母净利润385亿元,同比增长14.3%,经营活动现金流达605亿元,均创美的历史新高。

在股东回报方面,美的也再创历史新高。2024年报显示,美的计划每10股派发现金35元,现金分红金额达267亿元,较上年度份额金额高出近30%,分红金额占归母净利润比例近七成,较上年度提升了八个百分点。2013年整体上市以来,美的累计分红已超1340亿元。此外,美的计划以自有资金50-100亿元回购股份,其中70%以上将用于注销以减少注册资本。若按上限实施,美的累计回购金额将突破370亿元。

美的这几年对于股东的回报也在加快赶超格力的表现,在分红上2024年从23年的3元提高到24年3.5元。然后又要50-100亿回购股票,回购价格不超100.00元/股。分红率约4.55%,分了24年69%的利润。如果再加上回购的钱,基本上把去年赚的钱都花出去了。

分区域来看,美的 2024 年度中国内地实现收入 2401 亿元,同比增长 7.7%;其他国家或地区实现收入 1690 亿元,同比增长 12.0%。美的对于海外市场走并购模式,这样做市场增长营收是发展比较快,所以用美的这样的模式发展从营收和利润上是比较格力走自己开发市场和渠道快。所以美的的海外业务做的比格力好,格力虽然走的稳扎稳打自品牌建设渠道模式,市场短期的资本就看你目前海外和第二年发展预期怎么样。

从营收和利润方面看,公司本报告期实现营业总收入4090.84亿元,同比增长9.47%,净利润385.37亿元,同比增长14.29%,基本每股收益为5.44元。

2024年度净利润增加50亿(公允价值变动收益增加15亿,投资收益增加10亿,资产处置收益2.5亿,其他收益12亿,粗略合计39.5亿),这么看净利润同比增幅不足3%

从资产方面看,公司报告期内,期末资产总计为6043.52亿元,应收账款为357.99亿元;现金流量方面,经营活动产生的现金流量净额为605.12亿元,销售商品、提供劳务收到的现金为3886.61亿元。

美的集团2024年毛利率为26.2%,同比提升了0.7个百分点。美的集团解释称,主要原因是产品结构优化、供应链整合和智能制造升级带来的成本优势,以及高毛利产品的销售占比提升。 具体来看,智能家居业务毛利率从28.7%提升至30.0%,智能建筑科技业务毛利率从29.4%提升至30.2%。

公告显示:美的集团研发开支162亿元,同比增长11.3%,占收入比重维持在4%。一般及行政开支154亿元,同比增长10.2%,主要由于数字化投入和员工薪酬增长所致。销售及营销开支388亿元,同比增长21.3%,占收入比重从8.6%提升至9.5%,主要由于广告促销费用增加。

国家对消费产品的补贴从24年第四季度(补贴资金1500亿)开始,25年补贴政策延续(补贴资金3000亿)

-海尔第四季度收入830亿(第1季度689亿,第二季度666亿,第三季度673亿)股价28.06每股分红0.965

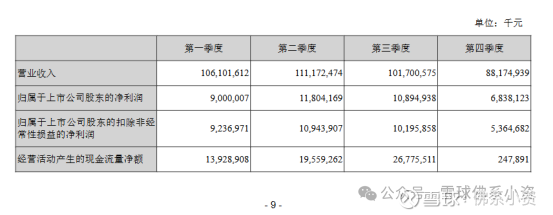

-美的第四季度收入887亿 (第1季度1065亿,第二季度1116亿,第三季度1022亿)股价76.87每股分红3.5

-苏泊尔第四季度收入59亿 (第1季度53亿,第二季度55亿,第三季度55亿)股价55.48每股分红2.8

但是对于美的和海尔的财报看去年家电补贴没有意思,美的 24年第四季度收入居然 比第三季度少了135亿,是不是国家补贴对美的第四季度收入没有拉动,或则是美的海尔把去年四季度一部分的业绩移到今年一季度?要不去年小米吃了一部分海尔美的(华凌)市场份额?与此相对应的是,美的4季度存货大幅增加。

存货异常增长。存货余额环比+48%同比+33%,存货增速仍然高于应收增速,存货周转天数和总周转天数都是新高。美的不是实行t+3的模式,但是这样怎么又搞回压货,只不过这是压自己仓库,自己库存增加。

美的Q4营收+9%,与前三季增速持平,与去年国补后终端市场的反转相比,财务数据没有任何改变,甚至扣非还-13%。部分研报提到公司之前不景气的时候向渠道压货,因此国补后不急于释放业绩而是缓和渠道销货压力,一定程度上可以解释这种异象。

不好地方就是,美的存货比2023年433亿增长了50%到622亿。130亿多是成品存货增长,20亿多是原材料存货增长。成品的130亿多的增量,合同负债大约增加了70亿。2024年第四季度扣非净利润下降了12.55%。可能国补下增收不增利,然后做加上小米这个大鲇鱼来搅局市场所以导致家电行业竞争格局加剧了。可能管理层想所以用高分红和回购对冲,但是在去年这样大环境下取得这样成绩是不错了。

这次印象深刻的部分仅仅是分红回购,美的拿出的分红,去年美的香港融资上市,今年继续加大股票分红股息率4.55%+回购下限0.45%(需要剔除用于股权激励的30%)2025年A股持股计划(草案):1)对象:核心管理/技术人员601人,其中高管13人;参与本持股计划的高级管理人员分别为方洪波、王建国、管金伟、顾炎民、柏林、赵磊、钟铮、伏拥军、张小懿、李国林、王金亮、赵文心、高书,参与本持股计划的高级管理人员总持股比例为 18.96%。

2)规模:13.3亿元,占24A归属净利润3.45%,受让约1736万股,占总股本0.2%;3)目标:25/26/27加权平均净资产收益率不低于18%,28年不低于17.5%。

最近几年美的在分红和回购上做的不错,虽然上次喊出不高于100元回购,结果后面操作结果大家也看到了。所以还是格力比较实实在在的,不要看他们怎么说还是多关注关注他们是怎么做。只不过很多大资本公司就喜欢听管理层是怎么说的。

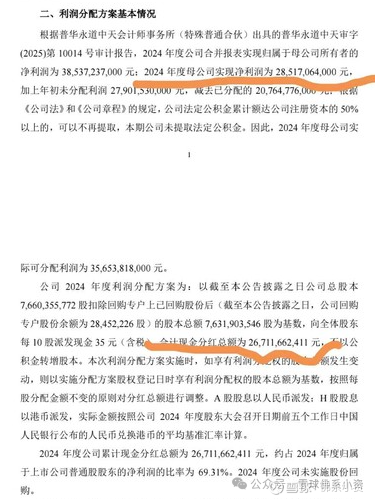

2024美的年可分配285亿,实际分红267亿,加上回购,超过全部“可分配利润”了

所以我没有买美的股票,但是都是家电行业可以关注关注,关于这份美的的年报披露出行业很多数据值得我们去研究思考。

根据奥维云网推总数据,2024 年国内空调市场零售额为 2,071 亿元,同比下滑 2.2%,2024 年上半年国内空调零售市场陷入规模下滑的困境,下半年各地“国补”政策逐渐落实到位,空调行业的市场需求得到有效激活。从市场端看,2024 年行业品牌虹吸效应显著,头部品牌和高端品牌表现更为强劲,线上前三位品牌的份额为 61.8%,较去年提升 4%,在国补政策实施后头部品牌线下份额提升也较为明显。

2024 年国内空调行业价格波动较大,上半年行业价格下探趋势明显,下半年在政策刺激下结构有拉升,2024 年 12 月线下与线上零售市场的空调柜机均价同比增速分别为 6.5%和 6.1%,空调挂机均价同比增速分别为 7.1%和 5.1%。

接下去的压力给到格力这边,看格力的分红多少,公司会不会也推出股票回购注销计划。格力要下个月末再公布2024年年报,结果看了去年四季度美的海尔在国补推动下,也是做出没有特别惊艳的业绩出来,那么我要对于格力2024年整体的业绩预期稍微要下降了,也不排除四季度一部分的业绩又移到今年一季度了。有一些补贴需要年后才到账估计可能想平滑到一季度。目前海尔和美的都提了回购计划了不知道格力下个月会不会跟进一下,今年对于格力应该是没有特别大的资本开支了吧。如果格力年度分红2.8的话157亿,分45-50%的话,总利润348亿-314亿。如果年度2.6的话146亿,分45-50%的话利润324亿-292亿。

结论:格力分红在2.6元,格力利润在308亿左右,2.8元格力年度利润330亿。也就是说格力2024年利润要在是319.5亿元左右利润增长10.09%。对于去年格力前三季度的营收负增长情况下,虽然是格力主动剔除甲供业务,格力甲供业务或许并未采用净额法核算,只是公司确实减少了甲供这块业务。目前预估格力2024年各项指标,一定要降低营收增长多少这项,否则会失望很大。然后对于格力需要在四季度要赚100亿的利润的预期也要法低,不排除格力会把四季度的利润移到一季度结算。所以我们还是要降低对于格力的预期。期待下周一美的海尔带家电版块起来。目前格力这个估值水平下坚定持有看好格力的估值水平回归正常。美的和海尔在我看来有一些不好地方但是这两份24年年报是开了比较好的头,在分红和回购股票上的实施。$格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$ #年报解读# #

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP