(原标题:锂资源行业投资价值分析)

天齐锂业股价从2020年10月的14元,仅用一年多的时间暴涨10倍,把无数人带上天堂。随后股价从最高点的144元下跌至最低点的24元,最大跌幅超过80%,又把无数人打入地狱。和天齐锂业一样,赣锋锂业走出了相同的走势。那么,这些锂资源企业股价跌出价值了吗?当下值得布局吗?今天我们就一起来聊一聊锂资源行业。

锂矿企业商业模式非常简单,就是开发锂矿,加工成碳酸锂或者氢氧化锂,然后销售。

对于矿产企业来说,决定业绩的4个要素分别是产能、成本、价格和销量。知道了销量和价格,就知道了营业收入。知道了销量和成本,就知道了利润空间。知道了产能,就知道利润天花板在哪里。

对于锂矿企业来说,这几个要素都是公开透明的,就拿天齐锂业来说,

产能方面,公司目前锂化工产品产能合计每年9万吨,未来规划产能提升至每年超过14万吨。

生产成本方面,天齐锂业碳酸锂成本大约是在6万元每吨左右。

售价方面,碳酸锂已在广期所挂牌交易,公司实际售价虽与大宗商品价格略有差异,但是偏离不大。

销量方面,只要碳酸锂的市场价高于现金成本价,天齐锂业基本就是满产满销。

正因为这些要素都是公开透明的,所以投资锂资源企业,最核心的就是锚定碳酸锂的价格变化趋势。

我们知道过去几年,无论在国内还是国外,锂矿供应端都是大幅扩产,导致短期内供给过剩。碳酸锂价格也从巅峰的64万元每吨跌落至7万元每吨,天齐锂业毛利空间也从每吨接近58万元跌至目前不到1万元。碳酸锂价格滑落的过程就是天齐锂业市值快速缩水的过程。

那么,如何看待未来碳酸锂价格变化趋势呢,这就需要深入探讨一下碳酸锂的供求关系,也是本文分析的重点。

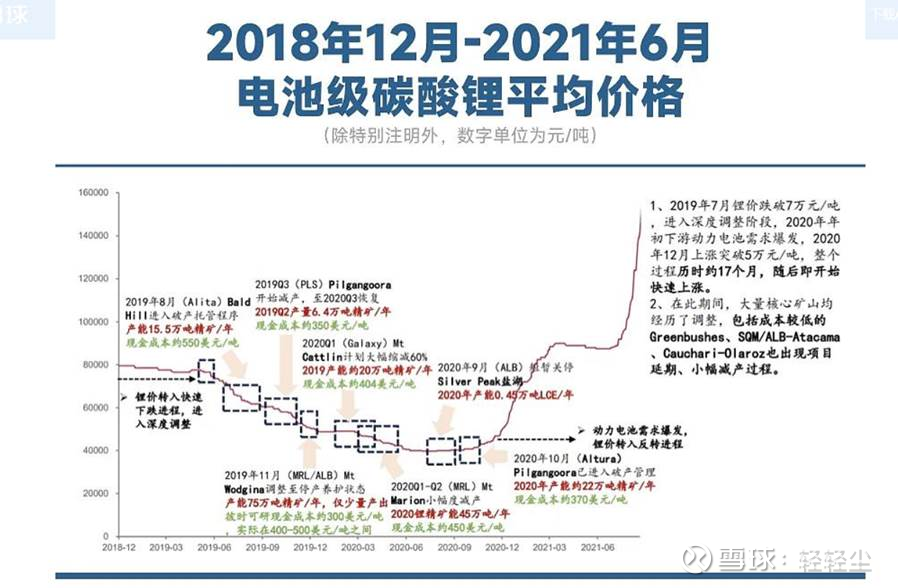

我们来看一下上一轮锂矿周期,从2019年7月锂价跌破7万元每吨,进入深度调整阶段。到2020年初,下游动力电池需求爆发,2020年12月上涨突破每吨5万元,整个下行周期历时约17个月。随后,行情开始快速上涨,最高涨至64万元每吨。2023年由于供需结构再次逆转,在资金大局进入上游加速产能释放的情况下,下游需求却并未出现同步快速增长,行业陷入产能过剩状态。截至2025年1月1日,碳酸锂主力合约7.3万元每吨,锂价整体仍处于熊市周期。

2024年不少项目相继传出停产检修消息,对锂价预期产生了短期波动。但从长期来看,价格趋势还是取决于供需关系的变化。

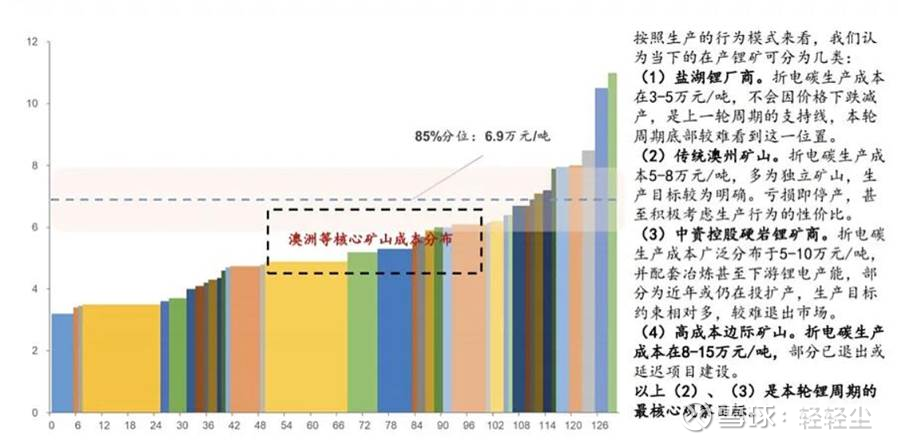

从全球锂矿供应来看,不同地方成本由低到高大致为南美的盐湖、中国的盐湖、澳洲低成本锂辉石矿、澳洲高成本锂辉石矿、中国锂云母矿以及非洲锂矿。

盐湖提锂现金成本最具竞争力,多数盐湖提取成本在3-5万元每吨,其次,高品质锂辉石采矿成本在4-6万元,高品质锂云母矿的开采成本大致在6-8万元,非洲资源采矿成本受制于能源和运输的高昂费用,成本在7-11万元,这一部分随着基础设施的完善,成本会进一步降低。低品质锂云母项目成本最高,其现金成本超过12万元每吨。

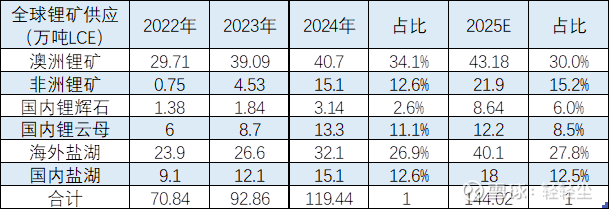

2024年全球锂供应方面,澳洲锂矿、非洲锂矿、国内锂辉石、国内锂云母、海外盐湖、国内盐湖供应占比分别为34.1%、12.6% 、2.6% 、11.1% 、26.9% 、12.6%。在2024年,部分成本较高的锂云母和锂辉石项目传出停产检修的消息,行业过剩产能逐步开始出清。但这部分供应量占比相对较少,并且当前碳酸锂价格上涨至现金成本区间时,这些项目可以快速复产,进而压制碳酸锂价格。

非洲锂矿近年来成为全球锂资源供给的新兴力量,赣锋锂业控股的 Goulamina项目于2024年三季度投产,2025年进一步放量。海南矿业的Bougouni项目也于2025年投产,进一步增加全球锂资源供给。最具成本优势的盐湖提锂业务无论在国内还是国外,不少项目逐渐爬坡释放产能,整体盐湖产量在2025年仍将进一步释放。

根据机构预测,2025年全球锂资源供应将达到144万吨,相较2024年仍有20%增长。

然后我们再来看一下全球锂资源需求情况。

目前动力电池和储能电池占锂资源消耗的70%,这也是未来锂资源需求最大的两个领域。

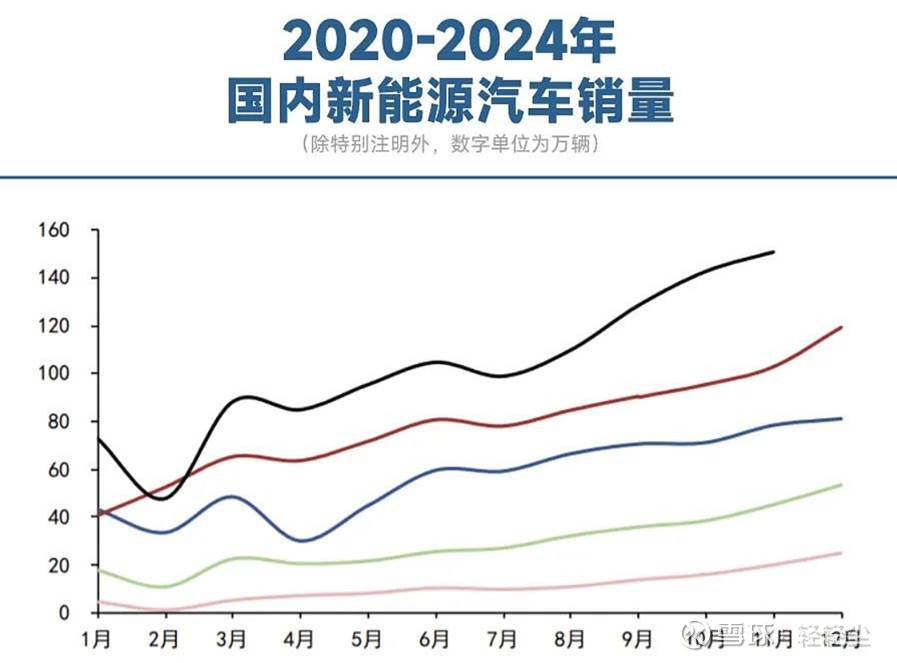

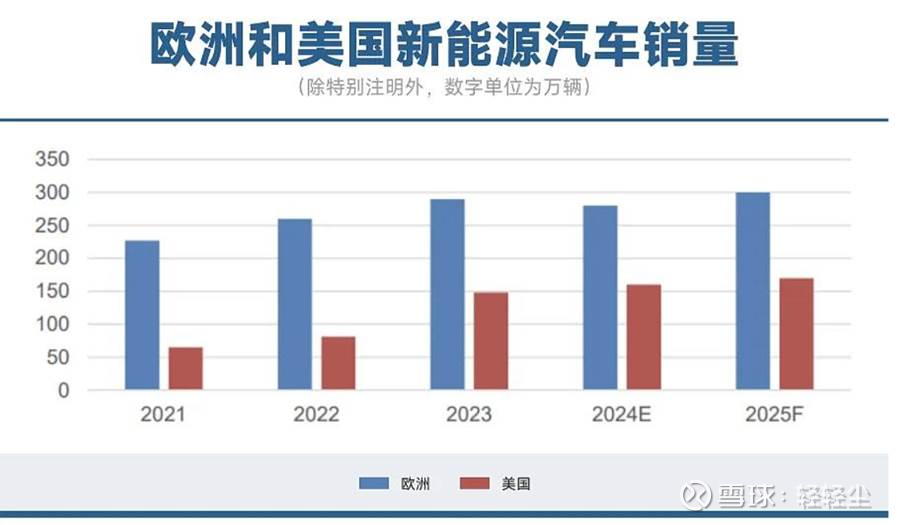

2024年全球新能源汽车销量1823.6万辆,同比增长24.4%,中国新能源汽车销量1286.6万辆,同比增长35.5%,占全球销量比重为70.5%。

动力电池方面,

放眼全球,海外新能源车销量因欧美政策出现转向趋势,增速相对缓慢。欧洲市场,欧盟2035年燃油车禁售计划自出台后一直面临当地汽车行业阻力,德国在2023年底不再提供新能源汽车补贴。美国市场,特朗普预计将采取包括取消或者削减清洁能源汽车补贴,对进口新能源车征收高额关税等手段限制美国新能源市场规模。国内市场,从2024年7月起,新能源汽车渗透率已经超过50%,随着渗透率不断提升,国内新能源汽车未来销量降速是必然的。

储能电池方面,

随着碳中和政策的不断加强,传统化石燃料能源体系正迅速向以清洁可再生能源转型。储能领域2024年展现出强劲的增长势头。

从供货结构来看,2024年全球动力电池出货量为1051.2Gwh,同比增长21.5%。储能领域全球储能电池出货量为369.8Gwh,同比增长64.9%。储能出货大约占动力电池出货量的35%,储能快速增长对锂需求有一定拉动作用,但短期仍然无法快速带动锂需求的大幅增加。。不过从长期角度来看,未来储能快速增长将是锂需求提升的重要引擎。

综上所述,特朗普上台对华加征关税,欧洲反补贴调查,贸易保护主义抬头影响全球新能源车的进程。叠加目前国内新能源汽车渗透率已经超过50%。2025年,新能源汽车主导的锂电产业需求增长趋势放缓是大概率事件。

刚才从行业供应端和需求端都进行了简单分析,简单总结一下,

目前碳酸锂价格处于7-8万元每吨,行业基本实现供需平衡,但是行业出清并不彻底,并没有出现上一轮周期底部众多项目破产重组的情况。当前供应端出现的减产停产项目,在市场环境好转时能够在1-2个月内快速复产,且随着盐湖项目的投产放量,足以弥补锂矿方面的供给缺口。

从中长期来看,新能源发展带动锂资源需求仍具备增长潜力,但需求端增长速度难以消化供给端增长预期,2025年锂行业供给过剩的情况,大概率仍会持续下去。

未来随着低成本盐湖项目产量放大,且锂矿企业优先开采低成本资源,预计2025年行业平均成本仍会降低,也就意味着供给侧产能出清的过程会更长,锂价在底部磨底的时间也会更长。

分析完行业情况,我们再来看几个上游锂资源公司的情况,分别是天齐锂业、赣锋锂业和中矿资源。

天气锂业最大的特点就是拥有全球最优质的锂矿资源和盐湖资源,以前瞻性眼光,近乎豪赌式入主澳洲格林布什矿和大比例持有SQM股权。

资源端,天齐锂业拥有澳洲格林布什矿22.01%股权,拥有22.16% SQM股权,前者是全球最优质的锂资源矿山,后者是全球最大的盐湖提锂生产企业。

从长期看,格林布什矿产能有望达到266万吨,每年折合约35万吨碳酸锂。 SQM目前拥有年产21万吨碳酸锂和4万吨氢氧化锂产能,2024年SQM销量在19万吨左右,天齐锂业作为第二大股东,未来有望在持续产能扩张中获得更好的分红收益。

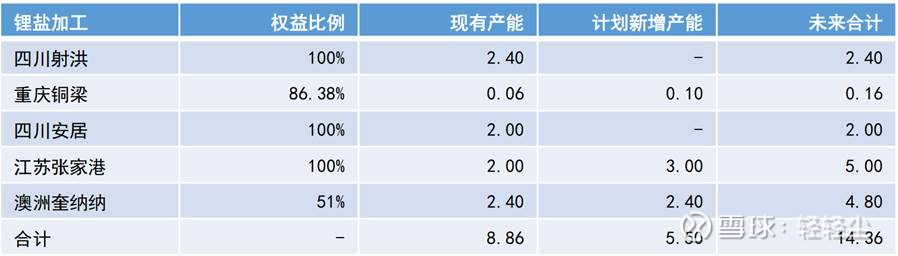

产品端,公司目前拥有5个锂化工生产基地,包括国内四川射洪生产基地,江苏连云港生产基地,重庆铜梁生产基地,四川遂宁安居生产基地以及国外澳大利亚奎纳纳工厂。目前合计产能为8.86万吨,计划新增产能合计5.5万吨,未来产能预期有望达到14.36万吨。

下面再来说一下赣锋锂业,赣锋锂业最大的特点是打造闭环锂生态系统,业务贯穿上游锂资源开发,中游锂盐加工及金属冶炼,下游锂电池制造以及退役锂电池回收利用,业务布局全产业链。

在冶炼端,公司目前国内形成约15万吨碳酸锂生产能力,再加上阿根廷Gauchari锂盐湖4万吨碳酸锂产能,总产能将达到接近20万吨。

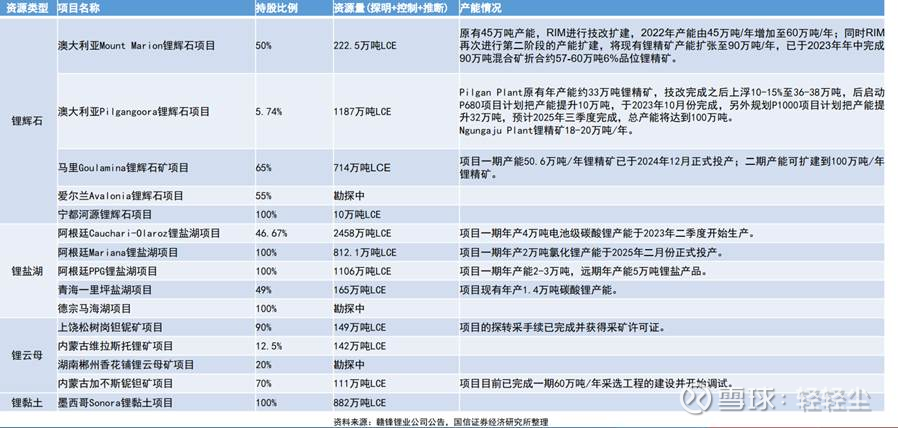

资源端,公司在上一轮锂行业周期通过并购,在全球范围内构建了多元化锂资源布局,包括辉石、盐湖、粘土以及云母等多种资源类型。

电池端,公司目前在新余、东莞、宁波、苏州、惠州、重庆等地设立锂电池研发生产基地,在2024年底锂电池业务形成约20Gwh的有效产能。

回收端,公司目前在江西新余、赣州、达州等地建成多处拆解及再生基地,退役锂离子电池及金属废料综合回收处理能力达到20万吨,公司目前规划年产2万吨碳酸锂以及年产8万吨磷酸铁锂项目正在建设中。未来公司锂电池回收提锂产能占公司总提锂产能比例将达到30%。

最后我们再来看一下中矿资源。

中矿资源在2022年收购了津巴布韦Bikita矿山100%股权,加上并购的加拿大Tanco矿山,两大锂矿项目逐步投产放量,使得公司成为近几年国内锂矿资源产能增速最快的企业之一。同时,公司在铯盐业务拥有全球领先地位,并且在2024年3月布局铜矿领域,有望打造未来新的成长曲线。

资源端,加拿大矿山预计在新建项目投产后,将形成接近每年2.5万吨碳酸锂供应能力。津巴布韦矿山在扩建工程完工后,预计将形成折合约每年6万吨碳酸锂产能规模。

铯铷盐业务,公司目前已完成“铯资源开发+铯盐研发与生产+销售与服务+铯资源回收”铯盐全产业链布局,掌握全球80%以上铯榴石矿产资源,80%铯盐生产与供应能力,100%甲酸铯生产与供应能力,拥有行业定价权。2020-2023年公司铯铷盐业务体量规模快速扩张,年均复合增速达到约30%。未来随着全球绿色经济转型达成共识,铯铷盐下游应用领域加速扩展,公司在铯铷盐行业的优势也将更加明显。

铜矿业务,公司完成收购纳米比亚Tsumeb冶炼厂,以及收购赞比亚的Kitumba铜矿项目,预计在2026年能够形成有效产能。

综上所述,这三家锂矿企业各有各的特点,天齐锂业手握最优质的锂矿资源,成本最优,产能天花板最高,但巨额收购产生的债务压力也最大,导致股价波动性也是最高。赣锋锂业巨额资本开展下游电池业务,打造全产业链业务布局。中矿资源有铯铷小金属的垄断优势,可以在锂资源下行周期仍有稳定的业绩支撑,在2024年天齐锂业和赣锋锂业都巨亏时,中矿资源凭借小金属业务仍有盈利,其业绩和股价稳定性也最好。

天齐锂业2024年巨亏七八十亿,公布业绩预告后,其股价并没有出现剧烈反应,这是因为决定锂矿企业估值的并不是过往的财报数据,因为这些早已经在股价里充分反应了。真正决定矿企股价波动的,是未来行业的供需关系,其核心就是碳酸锂价格的变化预期。

刚才我们通过对锂资源行业供需关系的简单分析,大概的结论就是未来锂资源需求增速依然赶不上供应增速,并且随着低成本盐湖项目的投产放量,高成本矿山以及锂云母项目的减产,行业成本曲线仍会进一步降低,这就意味着供给侧产能出清的时间更长,碳酸锂价格在底部磨底的时间也会更长,因此我们大概可以判断当前锂资源企业中长期投资价值仍不具备,仍需耐心等待。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP