(原标题:上网电价下降对绿电、火电利润的影响)

上篇文章《电力周期:从电荒到电力过剩?》提到需要注意我国电力有了过剩的迹象,网友们讨论很多,看来关注电力的朋友不少。电力是我长期跟踪的板块之一,这其中的长江XX,华能XX,黔源XX,国电XX,华润XX...是我比较偏爱的。

今年以来广东和浙江的标杆电价降幅较大,前几年电力新装机增速较快,短期内产能增加不少,可能会导致发电端过剩,从而导致电价下跌。

上网电价即便降1分钱,对发电企业的利润影响也非常大,比如大唐发电,2024年火电发了2289亿度,火电利润总额29.08亿,度电利润才1.27分。

本篇分析一下上网电价下降对绿电和火电利润企业的影响。

一、对绿电的影响

随着近年西部地区新能源装机快速上量,电力供需错配的问题愈发严峻,装机量高增长与高消纳难以平衡。为解决新能源消纳问题,国家发改委在2025年初发布了两个较大的政策,目的是提升电力系统调节能力和调用水平,使消纳红线降至90%,并且新能源项目上网电量原则上全部进入电力市场,上网电价通过市场竞价形成。

新能源能上尽上,势必会增加电量的供应,上网电价通过市场竞价方式形成,这对发电不够稳定的新能源发电公司来说,会尽量报低价去上网,这会减少公司的利润。当然绿电企业新增装机量会部分抵消电价的下降带来的利润损失,可能会造成绿电利润增速低于装机量增长,甚至出现“增量不增利”,我以三峡能源和中绿电来分析。

1、三峡能源

三峡能源是一家很纯的绿电企业,2024年发电量719.52亿千瓦时(风电451.73亿、光伏254.01亿),同比增长 30.40%。

2021年上市以来至今发电量翻倍,但是利润却没怎么增长,原因就是上网电价一直在下降。

2024年发电量719.52亿千瓦时,同比增长30.40%,按照上半年的电价,测算出净利润大概也只有71亿左右,与2023年持平;假设电价继续下探到0.4元/度,则净利润只有60亿左右,与2023年相比下滑15.5%。

公司在建装机比较大,逐步建成投产会抵消部分电价下跌的影响。

政策也在推动避免“内卷式竞争”,从成本端来看下降的空间比较有限(上游组件亏钱生产),若电价下跌幅度扩大,未来利润的增长会受限。!

不少投资者对他期望比较高,我个人认为目前较大的应收账款(风光发电补贴款)和30%的分红率,吸引力还不够强。

2、中绿电

中绿电原名广宇发展,以前做房地产开发的,2021年彻底转型为绿电运营商。2024年风电70.49亿千瓦时,同比下降 9.00%;光伏36.98亿千瓦时,同比增加200.90%。光伏增速很快,主要在新疆地区,未来投产会很大。

下图为中绿电尼勒克县400万千瓦风电光伏一体化项目:

2024年发电量108.73亿度,同比增加19.93%,业绩预告归母净利润9.58-10.59亿,同比增长4.17%-15.13%,利润增速仍然低于发电量增速,同是因为电价下降。

根据年报披露,中绿电2021-2023年平均上网电价(含税)分别为0.493、0.464、0.467元/度,降幅不明显;但是根据2024半年报披露的数据,测算出上半年电价0.4元/度,相比2023年下降0.067元/度,降幅14.35%。

根据华泰证券的预测,2025年风电价格0.411元/度,2026年0.369元/度,相比2025年预测价降10.22%;2025年光伏价格0.259元/度,2026年0.244元/度,降幅5.79%(中绿电光伏价格偏低的原因是未来项目投产全部在新疆,新疆地区电价低),电价下降的原因就是平价+竞价上网。

二、对火电的影响

核电、水电、风光等都是清洁能源,是国家鼓励大力支持发展的能源,当清洁能源大规模发展时,会挤压火电的出力(利用小时数下降)。国家已经定调了火电是压舱石,是调峰电源,也推出了容量电价给了火电企业一些安全感。

对火电来说,虽然煤炭价格确实可以降低成本从而增加利润,但是降低发电小时数和电价下降,会直接侵蚀火电企业的利润,就以浙能电力和大唐发电来举例说明。

1、浙能电力

浙能电力2023电价微涨,利润在成本端下降的情况下实现了扭亏。

根据收入和发电量计算出2024年上半年电价432.36元/兆瓦时,相较于2023年微跌。今年浙江电价降到了0.41元/度,煤价还在下跌,就看年报披露,哪个降的更多。

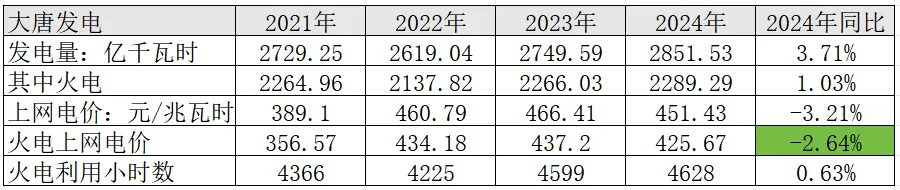

2、大唐发电

2024年营收1234.74亿,同比增长0.86%;归母净利润45.06亿元,同比增长229.70%。2024年火电上网电价跌0.0115元/度,跌幅2.64%,成本跌0.0253元/度,跌幅6.33%。由于发电量微增,利润的增长主要就是受益于煤价下跌。假若2024年上网电价没降,则净利润会多增加25亿左右。

总结:

电力供应端大规模新建产能,而需求端的增长可能没有想象的那么大,短期来看(1-2年的维度)电力有过剩的风险。

上网电价下跌会侵蚀新能源发电企装机增量的利好,也会侵蚀火电企业煤价下跌的利好。

绿电今年的利润增速可能会远低于装机量的增速,虽然火电今年利润和股价都可能会上涨,但是个人认为预期不要打的太高。

@山行 @ericwarn丁宁 @管我财 @践行10年十倍之路

$华润电力(00836)$ $长江电力(SH600900)$ $国投电力(SH600886)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP