(原标题:说说我眼里的五粮液、泸州老窖)

五粮液和泸州老窖都是好公司,商业模式杠杠硬。今天就来谈谈我眼中的这两家公司。

先说结论:

五粮液跟老窖能走到今天,都是靠着那些宝贝老窖池。只要五粮液和老窖的老窖池不发生重大变化,我就有买入的底气。

但有一点,这两家的确定性绝对赶不上茅台。我买五粮液老窖的仓位也绝对不可能超过茅台,甚至我也做好了最坏的打算,如果这两家亏得毛也不剩,对我的生活也不会产生太大影响。那为什么我要买五粮液和老窖呢?很简单,两家公司虽然确定性不如茅台,但是价格便宜啊,况且商业模式也没得说,我也愿意承受高一点儿的风险,赚一点儿“意料之外”的钱。另外在我目前的能力圈内,没有明显的比这两家确定性高、而且便宜的公司。所以我愿意分一部分仓位买点儿五粮液和老窖。

五粮液和老窖这些年也做了不少“迷之操作”,但我觉得这些都是小把戏,只要老窖池还在,没事儿别搞什么国窖冰淇淋、五粮液咖啡就不是大问题。搞也行,别太过分,别忘了自己的根是卖老酒的就行。

核心投资逻辑梳理:

一、五粮液

从2001年至今,五粮液提价18次,仅降价1次,五粮液普五出厂价格由2001年的每瓶249元提升至目前1019元。即使在2016年以来行业需求下行期间,五粮液普五也逆市主动提价6次,普五出厂价由2016年的每瓶679元提升至目前的每瓶1019元。

在浓香酒酿造中,能做五粮液这类高端酒的基酒比例相对较低,一般在20%左右。而剩余80%左右的基酒可能用于生产中低端的浓香白酒。

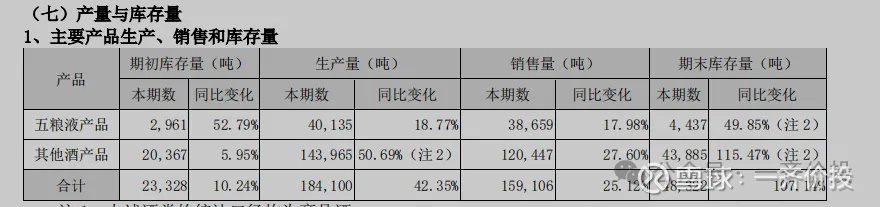

2023年五粮液产量与库存量披露信息。

浓香酒没办法,生产高端基酒的时候必然伴随大量的低端白酒出现。

五粮液集团的总营收有82%都是五粮液产品提供的。其他低端酒不好卖。

白酒行业供需总体是过剩状态,但具体到高端白酒,尤其是高端浓香,产能一直是稀缺的。五粮液的高端浓香老窖池将成就公司未来产品的“稀缺”特质,这是市场忽略的,也是股价没有反映的,更是投资五粮液根本逻辑所在。根据长城证券研报,浓香白酒生产使用泥窖,其中的微生物环境对酒质有直接影响,新窖池一般只能生产低品质白酒。窖池优酒率爬坡过程一般在20年以上,只有不间断持续酿造50年及以上才能被称为“老窖”,是短期无法复制的稀缺资源。

五粮液率大规模产能建设在90年代已经完成,形成了20万吨产能,新建窖池至今已30多年。近几年优酒率明显提升,2022年及2023年均超过20%。目前连续30年以上酿酒的老窖池不足全国浓香总窖池的1%,而这些稀缺的高品质浓香产能主要集中在五粮液手中。虽然泸州老窖、洋河也都在积极扩产,但高品质浓香产能形成需要较长的时间跨度,在未来可见的5-10年内,五粮液在高端浓香产能上将保持绝对老大地位!

未来,五粮液依靠控量稳价、并逐步提高“名酒率”(高端产能占比)保守估计可实现中低速增长,净利润增长率预计值为10%左右。

2023年净利润315亿元,预计2026年实现419亿元净利润收入,合理市盈率为25~30,2026年合理市值为10475~12570,可写成11200亿±10%,合理估值大致为11200亿元,合理买入点砍一半约为5600亿元,当前5100亿元,显著低估。

二、泸州老窖

泸州老窖,过去10年,泸州老窖的毛利率低点是14年的47.6%,之后扶摇直上,不断刷新历史高点,目前,毛利率水平已高达88%,剑指茅台!这与泸州老窖毛利率较高的高端产能(主要是1573)不断放量有关。

泸州老窖主要增长逻辑是1573放量,未来3-5年保守预计可实现10%左右增长。2023年净利润132亿元,预计2026年实现175.7亿元,合理市盈率为25~30,2026年合理市值为4392.5亿元~5271亿元,可写成4800亿±10%,合理估值大概为4800亿元,合理买入点砍一半约为2400亿元,当前1950亿元,显著低估。

投资逻辑:

浓香型白酒的核心就是窖池,越老的窖池出酒率越高,出酒的品质越好。浓香酒现在是市场上香型占比最多的酒。浓香酒的护城河就是窖池,关注指标就是高端酒的产能。泸州老窖和五粮液都是靠核心单品——高端酒决定营收。我觉得泸州老窖比五粮液有争议的一点,是它最大的客户拿货占比44%。厂家和经销商是利益捆绑体,从稳健的角度来看,拥有一个大的经销商更能保住稳妥收益(有下限),遇到白酒行业极端问题的时候(虽然不太可能),比五粮液更具抗风险能力。(这点是由泸州老窖的老窖池硬实力决定的,不然大经销商捆绑是有舞弊的风险的。)

但整体来看,2023年茅五泸高端酒产量总共不过13万吨,而2023年总消费白酒约700万吨,高端酒始终只是小部分,高端酒的生意肯定是好做的。白酒现在进入强者恒强,弱者出局的大阶段,品牌竞争力始终是最强的核心竞争力。越能在人民心中立足高端的品牌形象,未来的提价权就越强。

分别讲讲这两家的“迷之操作”。

先说说五粮液的问题——关联交易。

金额不小嘞。2023年五粮液年营收为832亿元,2024年五粮液的年报还未出,但我估计今年五粮液营收增长率有10%,按增长10%算的话,估计2024年营收为915.2亿元,2024年前三季度五粮液营收为679亿元,也就相当于第四季度最少需要实现营收236.2亿元,才能完成年化10%的增长。我觉得稍微使使劲差不多能达到。

关联交易就像是一家人之间的买卖。

比如说,有一个大家族,家族里有好多企业,这些企业有的是兄弟企业(受同一个母公司管),有的是父母和子女企业(一方能控制另一方)。

就像哥哥开的工厂生产零件,弟弟开的汽车厂就从哥哥那儿买零件来造车。这就是关联企业之间买卖商品。假如爸爸有一块地,他把这块地卖给了女儿开的房地产公司,这就是除了商品之外的资产买卖。家族里有个专门搞清洁的公司,它给家族里的其他公司打扫卫生,这就是提供劳务。

姐姐的公司很有钱,信誉也好。妹妹的公司要向银行借钱,姐姐的公司就为妹妹的公司做担保,跟银行说如果妹妹还不上钱,自己来还。家族里有个 “小银行”(财务公司),它给其他缺钱的公司放贷款,或者妈妈的公司给儿子的公司投钱,让儿子的公司能更好地发展。叔叔有个空仓库,租给了侄子的公司放货物。

关联交易好的方面是能降低交易成本、优化资源配置、产生协同效应。不好的地方是有利益输送风险、财务风险(牵一发而动全身)、经营风险等等。

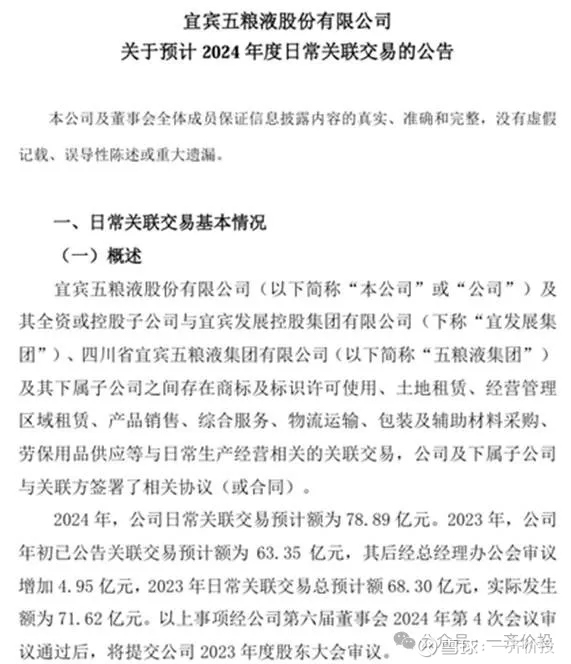

2024年公司日常关联交易金额为78.89亿元,2023年为63.35亿元,年增长率有点儿小快,约为24.5%。再去看看关联的那些公司,有物流公司、保健酒公司、造纸、玻璃等等。

关联交易的连年增长很可能带动公司的营收和净利润的连年上涨。但毕竟关联交易占比不到10%,所以我觉得目前不是什么大事儿。

虽然我也搞不懂五粮液为什么要搞这一出,但毕竟占比还小,加上白酒这无敌的商业模式我觉得还是可以在不影响生活的情况下小仓位买入的。

另外五粮液未来还是有提高分红的可能的,所以这个也是一个我看好的地方。

再来聊聊泸州老窖让我无法大仓位买入的原因:

泸州老窖主要有三个问题,一是银行贷款,二是迷之高端酒,三是大供应商问题。

第一个银行贷款。

2023年老窖的资产负债表中还有100个亿的长期借款和15个亿的应付债券。

对于一家不需要钱的公司继续借款,可谓是不可理喻。公司董秘给出的解释是:公司利用良好的信用优势在银行取得低成本长期借款,同时通过公平比价优选银行存款产品,在风险可控的前提下适度提升财务杠杆,优化资本结构,能够进一步增加现金管理收益,降低财务费用,增加公司净利润。

这个解释吧,确实挑不出错误。于是我又去比较了一下利息收入问题,我发现财务费用中利息支出虽然多了,但是利息收入增加的确实要比支出的多一点,但也没多多少。所以这一点还得观察。加上,老窖账上也有260亿现金,所以我觉得也还OK。

第二个是迷之高端酒。

在上市之初,泸州老窖刻意强调国窖1573产品均来自与百年以上窖龄的明清老窖池,基酒产能极限只有3000吨。如今,国窖1573的产能已经远超3000吨,公司在各种交流场合都在尽可能避免谈到这件事,而且报表也转而改成披露中高端酒得产销量了。

2020年报表也从过去的分开披露高中低三档酒,变成了披露中高档酒类和其他酒类两种了。只能说是明显的“猫盖屎”,呼噜呼噜过去了。

老窖跟自己比,高端酒的品质不如以前,但跟同行比高端酒的品质未必就差。只不过之前做的国窖1573中古窖池产的基酒的含量高了些,现在做的国窖1573中的古窖池产的基酒含量低了些,凡事都有个度,只要还能平衡就好,毕竟浓香型的酒就是跟窖池相关,泸州老窖过去继承的那些老窖池上了大分,靠老天爷吃饭,如果没有那些明代流传下来的老窖池,单上面的借贷一点我就直接给泸州老窖PASS了。

所以关于这点我很看重国窖1573是否能成功把守住白酒的千元价格带。如果国窖1573守不住千元价格带,或者有新的品牌抢占了国窖1573的份额,那么老窖届时问题就比较大了。

第三个是柒泉模式。

其实就是泸州老窖第一大客户拿货占年度销售总额比例43.85%。那这个问题致不致命呢?我个人认为,只要泸州老窖在中国人心中是个高端酒的形象不发生改变,就不致命。只要酒质量好,高端酒的需求在,大家是利益共同体,我觉得都还OK。但如果有一天泸州老窖从高端酒的形象下来了,那就必然致命。

我对现实的判断依据是国窖1573的价格。只要能守住千元高端酒价格的门槛就可以。

整体来看,这两家公司都有些令人“懵逼”的问题,但只要最核心的老窖池还在,我就还是愿意买入,但是安全边际必须留足。买的越便宜,亏钱的概率就越低。

泸州老窖和五粮液我都预留了比较大的安全边际,基本都是估值的50%以下才开始动手买入。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP