(原标题:贵州茅台2024年报 - 符合预期)

$贵州茅台(SH600519)$ 的数据很稳,基本上公司想卖多少酒就可以卖多少酒,因此每次看财报,得到的大结论都差不多。但茅台毕竟是消费行业最知名的企业,通过研究茅台的经营策略,我们能一窥这些顶级企业,对宏观环境的态度,从而一定程度指导我们思考投资组合的风险-收益水平。

1.1、整体结论

经营情况:????????

1)2024年维持了一贯的经营思路,目标定15%,实际增速略超过15%。规划多少,就能实现多少,这是茅台商业模式的神奇之处

2)销售策略方面,经历了反复的实验,最终发现经销商侧腾挪的空间不大,因而主动下调收入增速预期至9%,这是着眼于长期的经营动作。但是,这个下调有点过快,且分红率也同步下调,说明管理层在经营方面偏向保守策略,有点“矫枉过正”的味道(对比之前20%增速的时期)

3)合同负债方面,今年下降幅度较大,说明整个行业短期面临较大的压力,所有人的预期都偏低

4)茅台的商业模式没什么大的变化,依旧非常优秀。只不过管理层经营策略偏向保守,不着急做高业绩,反而更倾向于释放保守经营的信号,因而持有茅台,要做好继续熬几年的准备。当然,我这个分析只限于经营视角,并不是股价视角,因而对于短期股东来说,不要参考我的分析

价格水位:??????

多种估值方法,都显示,2万亿的茅台,支持年化收益率10%的结论。因此茅台当下的价位,比较适合作为投资A股公司的机会成本,如果我们找不到收益率更高、确定性也更高的标的,那么持有茅台,至少不会很差

股东回报:??????

1)2024年报,每股派息27.62元,加上三季报每股23.88的股息,合计年度派息每股51.5元,对应当前股价1550,股息率3.32%。派息总金额约占2024年利润的75%,处于分红承诺的最下限,有点低于预期

2)回购金额30~60亿元,相对于茅台2万亿的市值,几乎可以忽略不计,更多是一种态度,因而这里不讨论具体的回报了

综上所述,股东回报方面比较保守,没有问题,也没有亮点

1.2、是否持仓?

持有25%~30%的仓位,成本1550左右,近一年都没有变动

考虑到管理层的经营策略趋于保守,近3年的收益率非常趋近于10%的水平,因而持有过程中,有收益率高于10%,且确信度很高的机会,我可能会少量换仓,但大部分应该不会动

总体而言,茅台是我选择其它公司的机会成本,只有在机会更好的情况下,才会选择换仓,如果没有更好的机会,这些仓位会继续持有

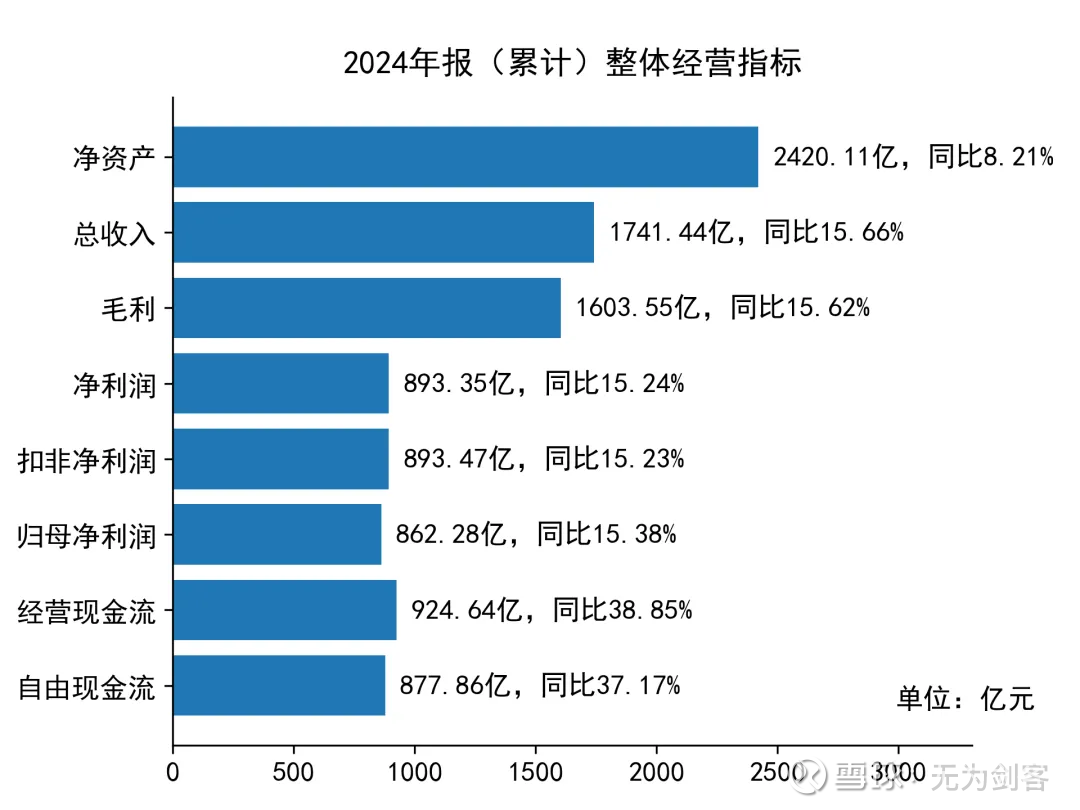

2.1 基本经营数据

先看2024年,全年的数据:

分析:

1)营业总收入1741亿,同比增长15.66%,归母净利润862.28亿,同比增长15.38%。各项数据完全按照规划来执行,比预告的稍微高了一点,也符合茅台长期以来,预告低一点,实际高一点的常规操作。

2)经营现金流、自由现金流的大幅变化,主要是财务公司同业存款比去年多了191亿,去年基数比较低,因而同比增幅比较大。茅台把财务公司的资金进出和主营业务合在一起后,经营现金流的波动增大很多,有点干扰我们分析主营业务的经营情况。实际上,我们可以简单认为,茅台因为预收款的缘故,经营现金流会略大于净利润。公司每年会投几十亿扩建产能,因而自由现金流会略小于净利润。

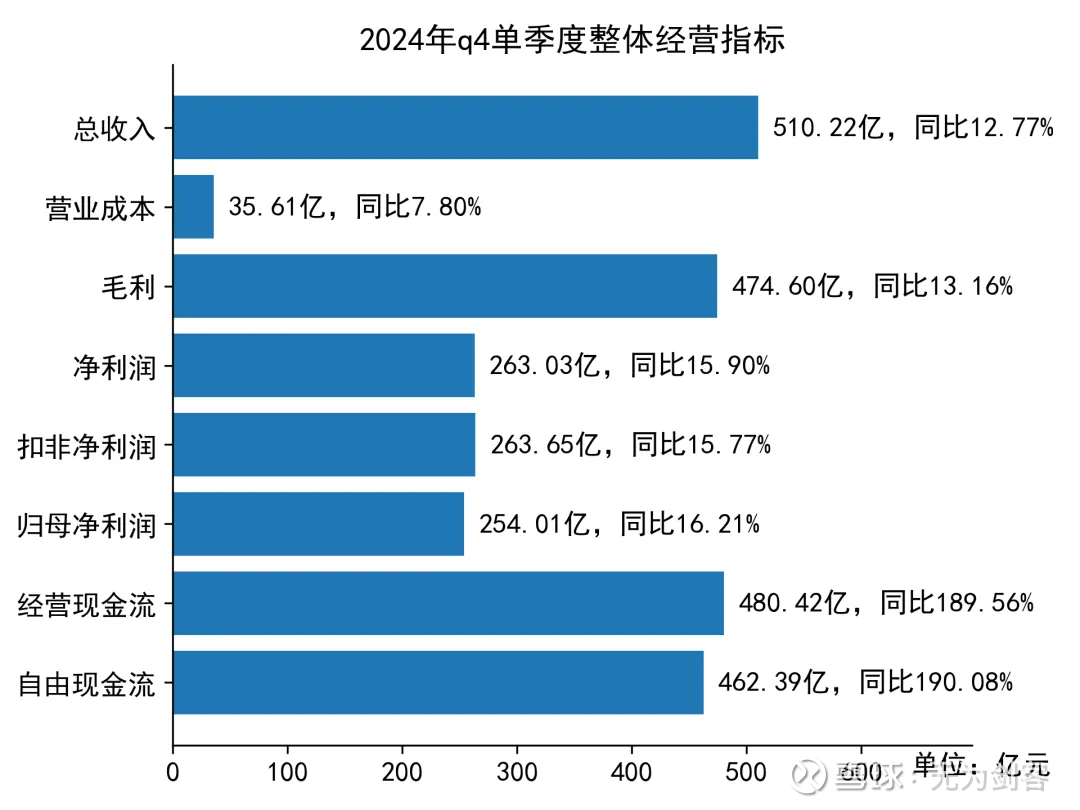

再看2024年,四季度的经营数据:

分析:

1)从收入增速12.77%可以看出,茅台在“量”的层面稍微有些控制,尤其是系列酒,四季度主动放缓了增速,因而收入增速小于15%

2)毛利、利润增速都高于15%,应该是为了略超年初定的目标,多释放了一些单价相对高的酒,这些酒的毛利率、利润率更高,因而可以让毛利、利润增速大于收入增速,相当于变相提价了。

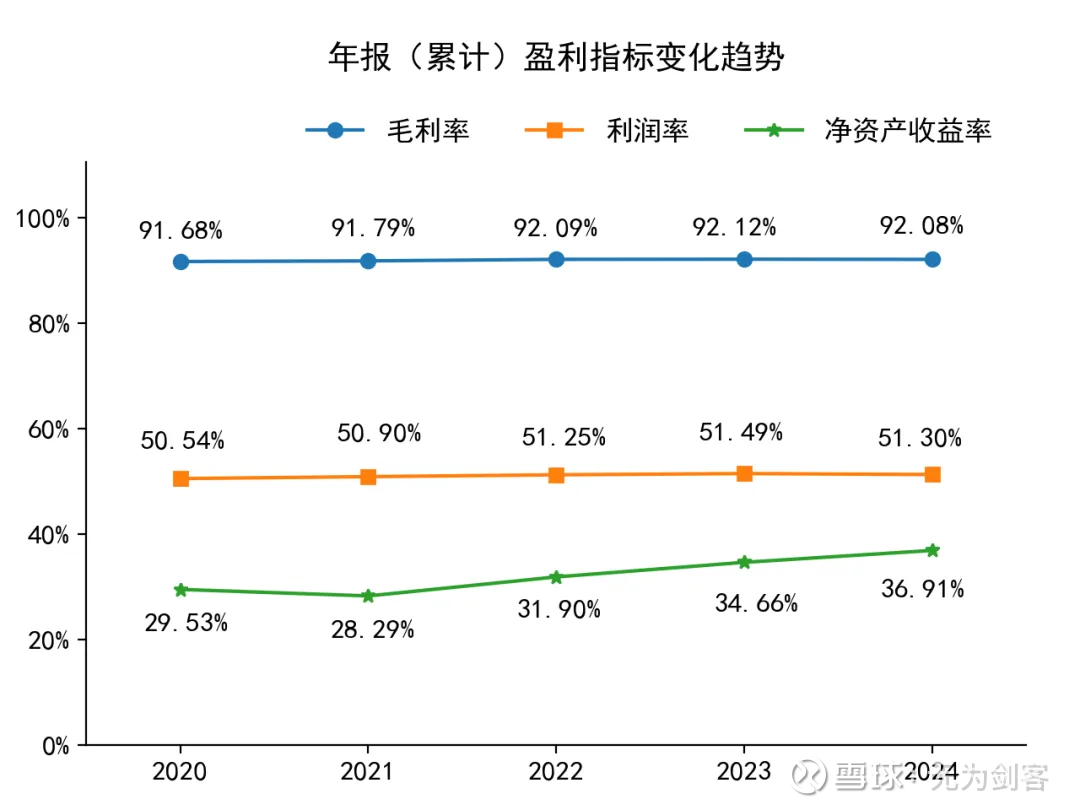

2.2 盈利能力

分析:

1)毛利率、净利润率变化不大,分别维持了90%、50%以上的超高水平

2)净资产收益率逐步上升,主要是近几年分红比例较高的缘故,净资产增速只有8%,而净利润增速是15%,分子增长更快,因而roe的比值就增长了。实际上,假如茅台把现金都分掉,roe最高可以达到120%,现在我们看到的roe,是现金层层包裹之下的非真实roe

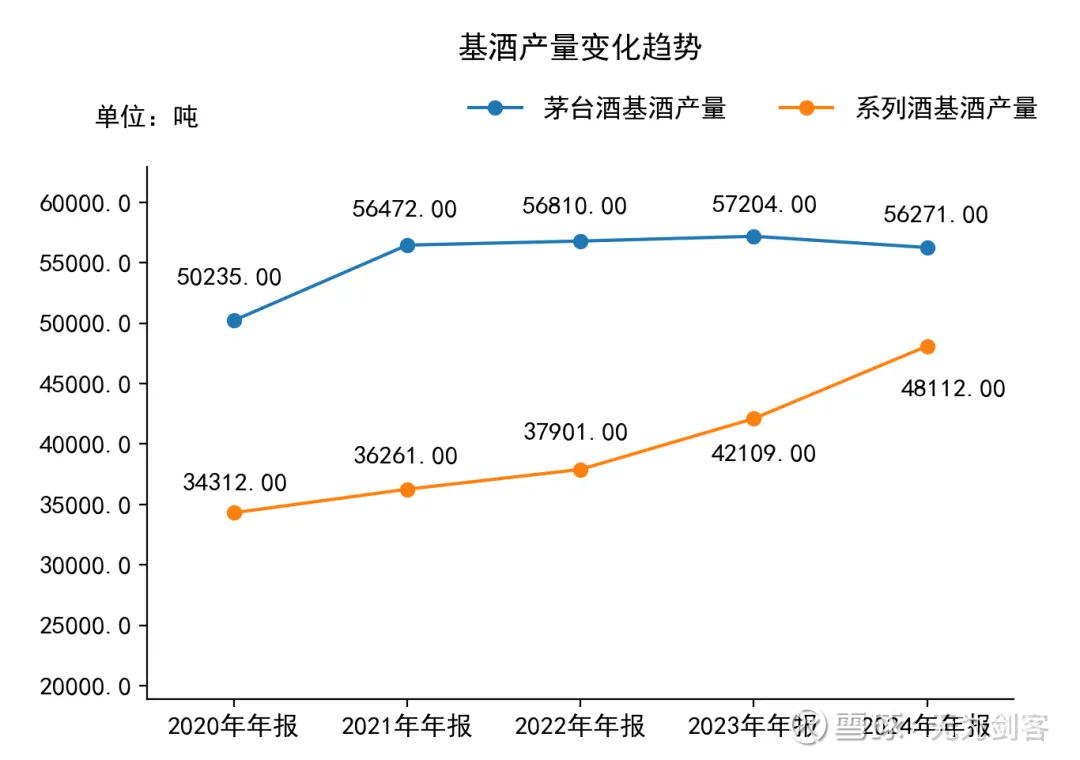

3.1 基酒产量

分析:

1)茅台酒的基酒产量略低于预期,并且已经连续4年没有大的变化了。由于茅台酒的成品酒会存放4年后出厂销售,因而2025年可售的成品酒,和2021年的基酒呈正相关的关系。

从上图我们可以看到,2021年较2020年的产量有较大幅度增长,说明2025年可以销售的“量”非常充足,但是2026~2028年的“量”就需要担忧一下了。为了维持平滑的增速,茅台去年和今年应该会藏一部分成品酒,做成年份更老的酒,在后续几年用于平滑业绩。

2021的基酒增量只有12%,却要承担后续4年的增长重担,显然是压力有些大的,所以茅台今年主动调低了收入增速。没办法呀,前几年追求20%的利润增速,把自营渠道的潜力榨取的太多,以至于手里少了一张王牌,接下来不得不悠着点打牌了。

增速下调去年就预期到了,具体分析可见:2万亿的茅台对应怎样的预期

只不过没想到这次增速降的很猛,本来我以为茅台会出一个12%、10%、8%这样的下调方案,没想到2025年直接降到了9%。这个策略说明,张德芹是个经营方面比较保守的管理者,不惜大幅偏离十四五的规划,也要保证茅台的经营稳健程度。

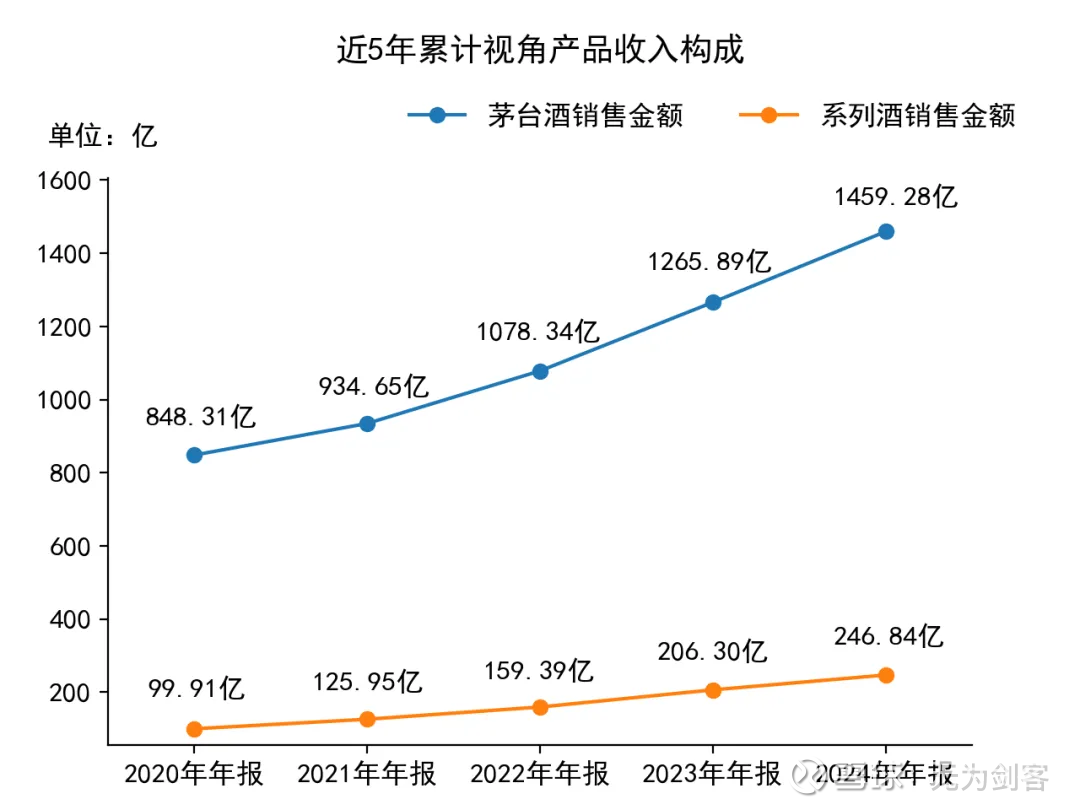

3.2 产品维度的收入结构

先看2024年,全年的情况:

分析:

茅台酒承担增长重任,系列酒增速略高于整体增速。一切都是规划好的结果,没什么要分析的地方。

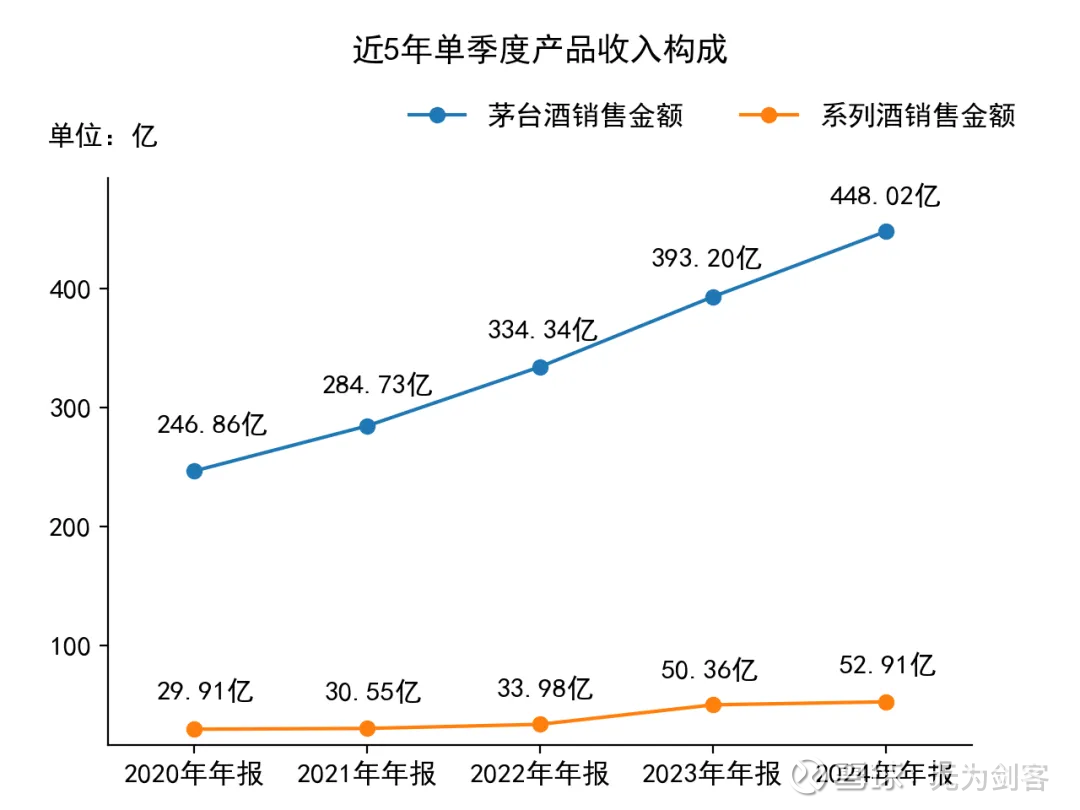

接下来看四季度的情况:

分析:

系列酒增速有所下降,我猜是因为前三个季度冲的有点太猛,张德芹上任以后,大方向上调低了收入增速预期,因而必须把系列酒的增速也调低一点,尤其是茅台1935,从高端酒的定位下调至“次高端”的定位后,不宜太快的放量,容易稀释品牌的价值,需要保守一点

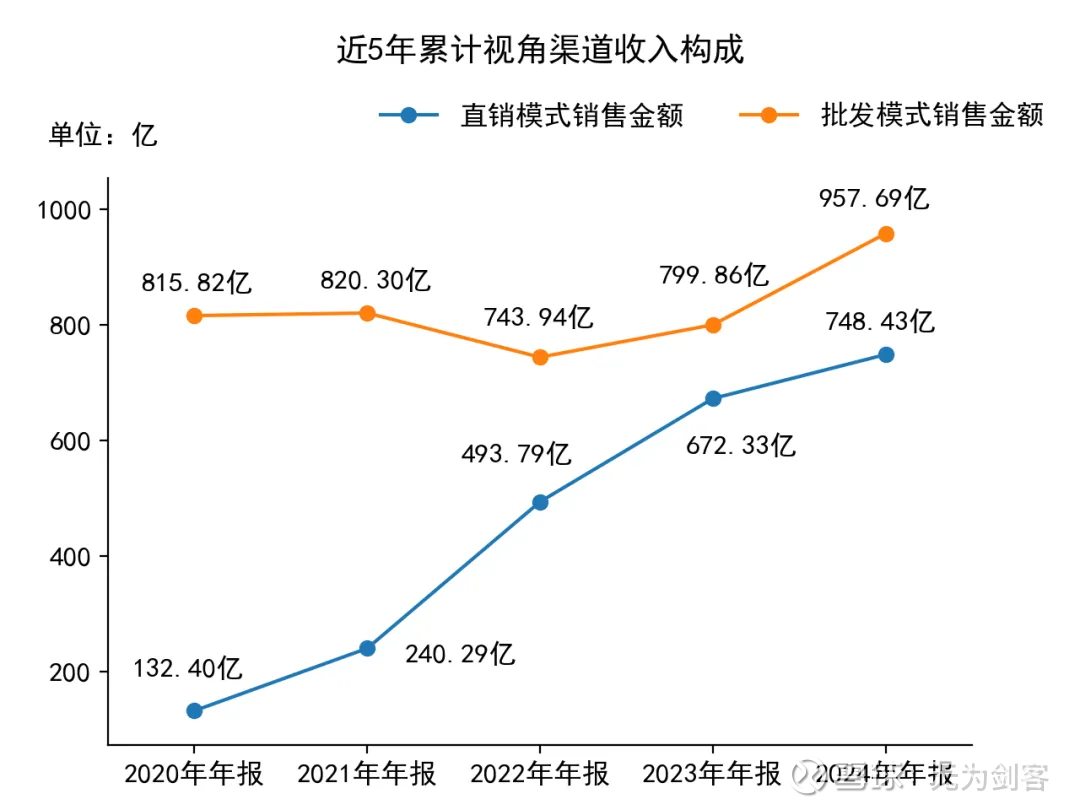

3.3 渠道维度的收入结构

先看2024年,全年的数据:

分析:

今年明显加大了“经销商”侧的倾斜力度,这是张德芹上任以后,执行“经销商是家人”策略的结果,也是毛利率、净利润率略微下降的原因。

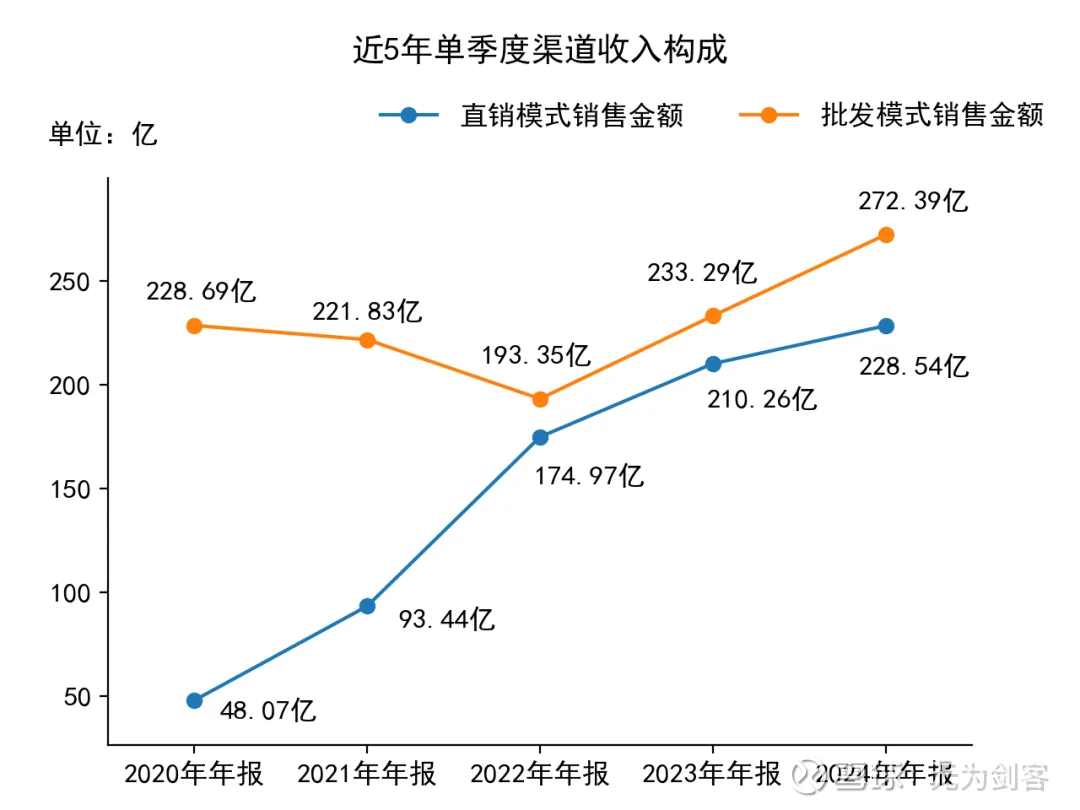

然后看一下四季度的情况:

分析:

季度层面的渠道策略,有些奇怪。二季度的时候,明显加大经销商的倾斜力度,三季度又明显加大了自营渠道的倾斜力度,四季度经销商、自营渠道的力度倾斜差不多。这个渠道策略,表明公司曾经尝试通过加大自营渠道力度,获取更高的增速,估计遇到了一定困难,最后可能还是为了“内部稳定”,不得不主动调低了增速。茅台暂时离不开经销商,需要考虑经销商的利益,因而经济低迷情况下,我们要调低“变相提价”的预期

4.1 利润表整体

分析:

税费增长较多,主要是因为交税积极,这个应该是响应号召,承担社会责任的表现。其它数据都是规划的结果,没什么特别要分析的地方

4.2 成本结构分析

分析:

税费依旧占据成本结构的最大份额,其它费用大多随着收入的增加,小幅上升,由于占比都太小,对于利润的贡献基本可以忽略。从这个成本结构可以看出,茅台的增长,基本不用投入额外成本,当下的结构就可以支撑多年的增长,扩张性开支近似等于0,这就是茅台商业模式的巨大优势之一

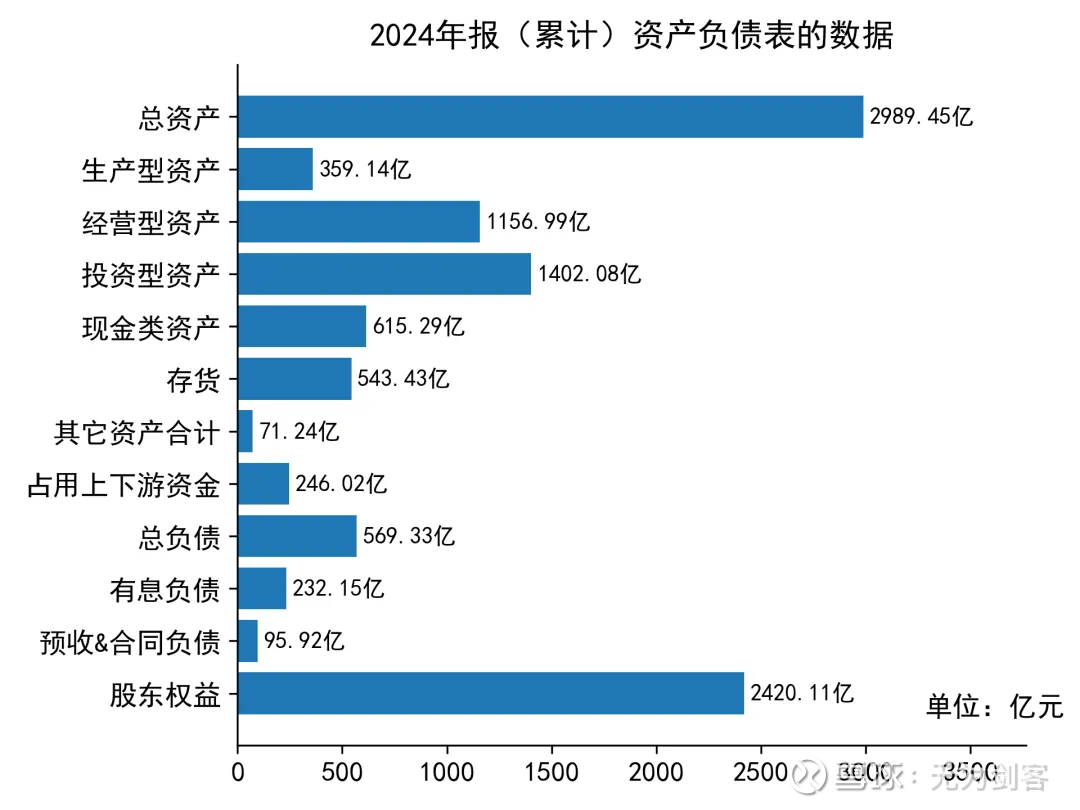

5.1 资产负债表整体

分析:

资产质量依旧非常优质,现金淹到脖子了。比较之下,分红率处于下限的75%,确实是有点低了。以茅台的资产质量,超额分红都没啥问题,但是管理层在2024年报,调低了分红比例,进一步说明新上任的管理层,经营策略比较保守,几乎是全面调低预期

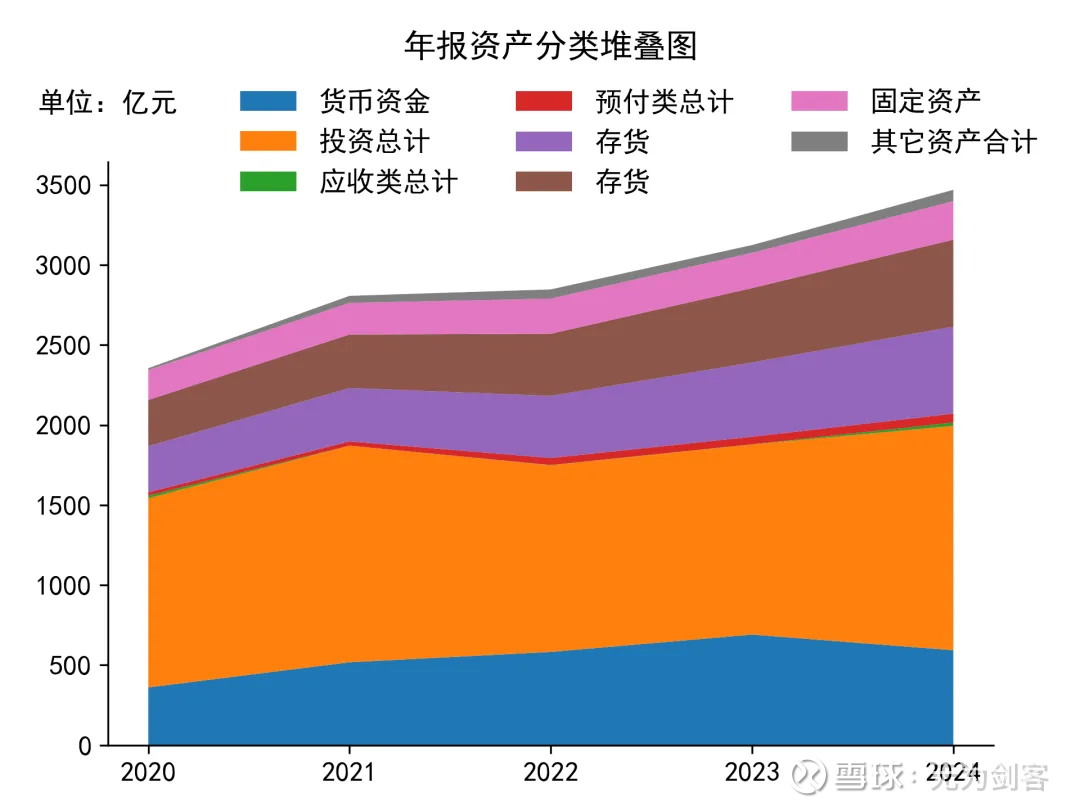

5.2 资产变化趋势

分析:

1)2022年~2024年,存货有一定增加,这就是前边提到了“藏酒”策略,2024年依靠提价,就可以轻松达成增长目标,因而为了平滑业绩,需要多藏一部分成品酒,用于调节后续3年的业绩水平

2)投资+货币资金可以认为是茅台的类现金资产,合计1870亿,其中1270亿拆借给了财务公司做定期理财,吃着低息,着实有点浪费

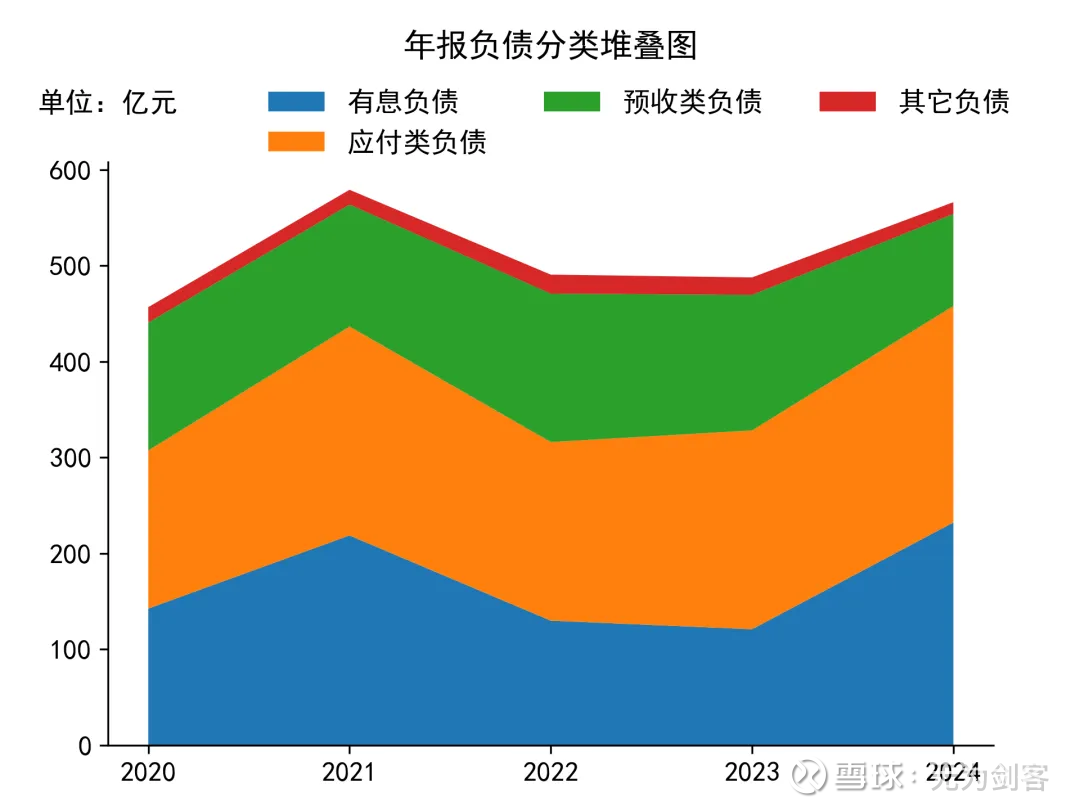

5.3 资产变化趋势

分析:

1)有息负债的增加,主要是财务公司同业存款的增加,不必担心

2)合同负债,近几年一直在下降,体现了宏观经济的压力。但这个数值的减少,具体是茅台自己控制了,还是经销商经营方面偏保守了,没法分析,只能得到整体经营偏保守的结论

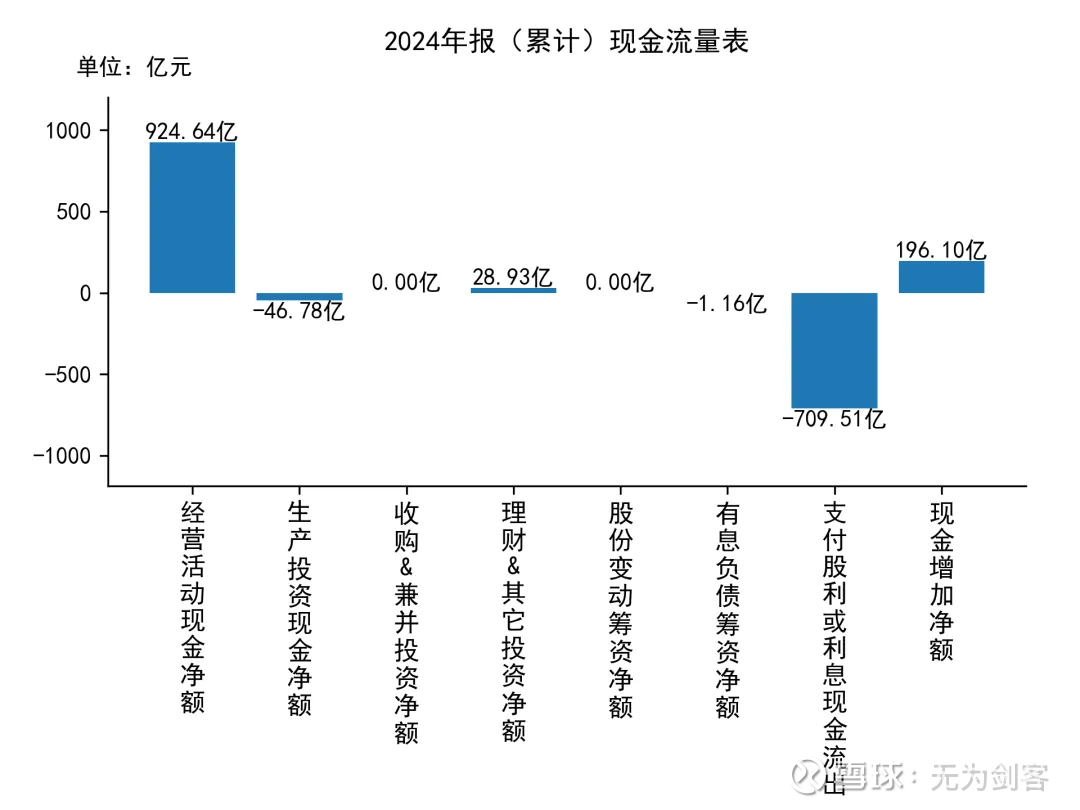

直接看现金流各项目的分类:

分析:

过去1年,挣到的现金流大多数都用于分红,小部分用于投资产能扩张,一如既往的稳健。现金淹到脖子的情况下,账面现金又增加了196亿,马上要淹到嘴唇了,真心建议管理层加大分红比例,留着现金其实也没什么用

7.1 总体印象

1)2024年维持了一贯的经营思路,目标定15%,实际增速略超过15%。规划多少,就能实现多少,这是茅台商业模式的神奇之处

2)销售策略方面,经历了反复的实验,最终发现经销商侧腾挪的空间不大,因而主动下调收入增速预期至9%,这是着眼于长期的经营动作。但是,这个下调有点过快,且分红率也同步下调,说明管理层在经营方面偏向保守策略,有点“矫枉过正”的味道(对比之前20%增速的时期)

3)合同负债方面,今年下降幅度较大,说明整个行业短期面临较大的压力,所有人的预期都偏低

4)茅台的商业模式没什么大的变化,依旧非常优秀。只不过管理层经营策略偏向保守,不着急做高业绩,反而更倾向于释放保守经营的信号,因而持有茅台,要做好继续熬几年的准备。当然,我这个分析只限于经营视角,并不是股价视角,因而对于短期股东来说,不要参考我的分析

7.2 估值水平

茅台的数据比较标准,估值的时候,几乎所有方法都可以直接套用,而且结果也都差不多。

为了测试我开发的估值工具,这里给出两种估值方法的结果。

先看第一种dcf的估值情况:

以上估值的假设是:折现率10%,2025~2027年平均10%的利润增速,2028开始,茅台仅靠提价能力,实现永续增速5%。

这个假设的结果是:20688,而茅台当下的市值20000亿左右,也就是说,当下的茅台,基于以上假设,大概率是个年化10%的投资机会。

接下来,我们拓宽一下维度,看一下不同增长率和收益率之间的关系

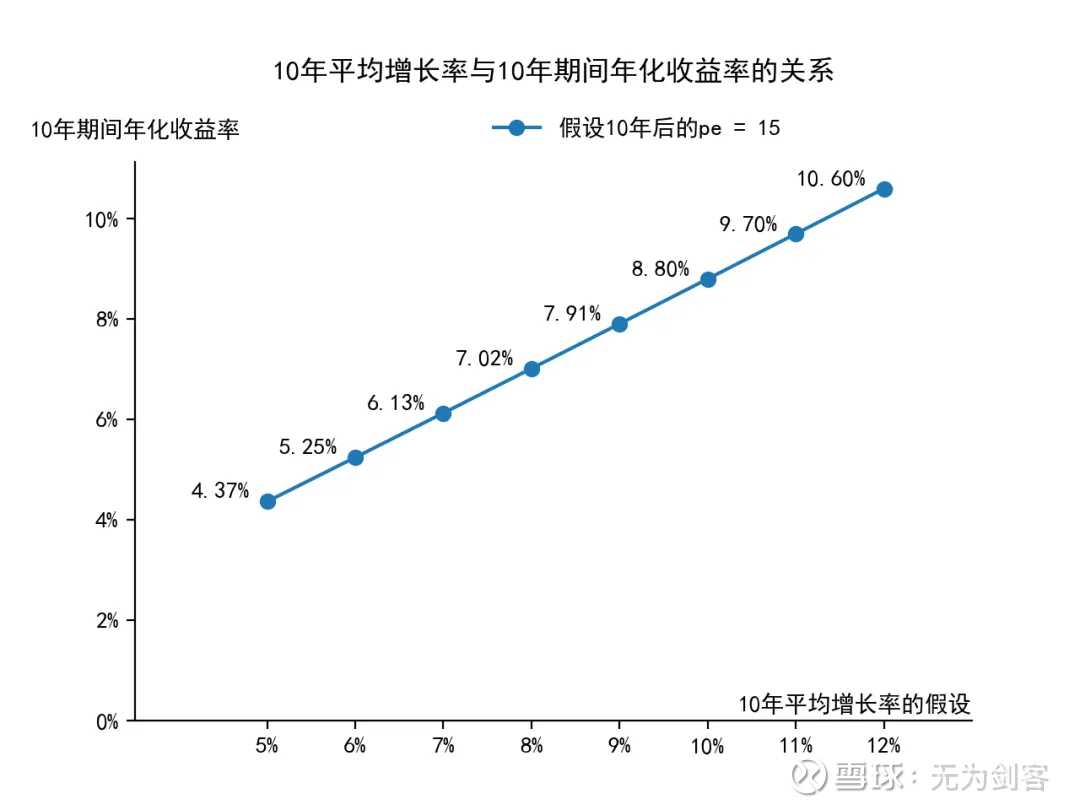

假设10年后,茅台的pe=15,那么增长率和收益率的关系如下图:

pe=15是比较悲观的预期,全球奢侈品行业的公司,似乎没有谁的pe长期处于15倍pe以下的水位(帝亚吉欧当下12倍pe,但是帝亚吉欧的经营情况,和茅台差距很大,且已经负增长了,完全不在一个档位上),因而这个假设,可以作为茅台最差的情况

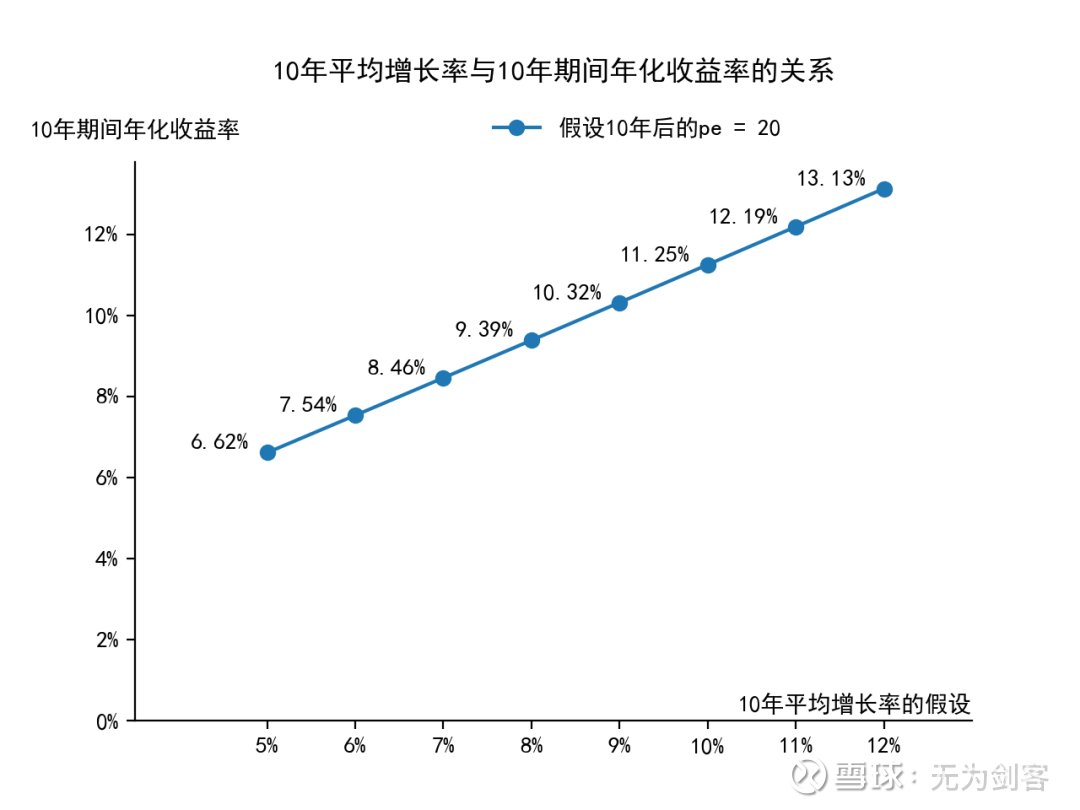

然后,我们看一下比较合理的情况,10年后pe=20的数据:

结论和dcf的方法差不多,当下的估值对应10%左右的年化收益率预期。

后一种方法,给出了更多的增速预期,不同的人可以根据自己的增速假设,得到不同的结果。

我个人觉得,茅台的商业模式,可以支持10年8%以上的平均增速,因此我认为:茅台当下的估值,大概率能实现10%的年化收益率。

综上所述,茅台依然是A股持仓组合里边,我考虑机会成本的重要因素

好了,本文就写到这里,感谢大家的阅读。

如果你觉得本文的思考有价值,欢迎评论区留言,这样我们可以更深入的讨论更多话题。

如果你觉得本文有些启发,也欢迎点赞、转发,让更多需要的人看到。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP