(原标题:美国所求,中国所需)

每次写长文的时候,都是市场波动率很高的时候。其实,现阶段看中文媒体,铺天盖地给你推送的关于美国政策多么愚蠢的新闻其实是寻求安慰。看宏观经济学家或策略分析师,大都在宣扬现金论、风险提示等,太滞后太短时也太片面短。还是让我们把眼光拉长,去看待当前的贸易格局和各自的选择。

巴菲特在2003年的时候写过一篇关于重视美国贸易赤字的文章。文章用浪费村和勤俭村的形象比喻,解释了美国为何必须回到贸易平衡的路线,否则勤俭村通过贸易持续获取的浪费村的现金、股权、土地,到最后勤俭村可以兵不血刃的把浪费村整个买下来,成为勤俭村的殖民地。而且浪费村后代背上沉重债务最终沦为勤俭村的打工工具,也就是代际间不公平。老巴还提出来一个比较可行的“贸易IC”方案,利用浪费村的超额购买力转化成其进口选择的权利,通过市场力量去平衡贸易赤字,不可谓不聪明,建议去读原文。

现阶段特朗普所挑起的关税战,其本质也是在追求贸易平衡道路上,所采取的措施之一。尽管方法上不太聪明,但从长远角度看是痛苦而正确的事情。但是这件事做的太晚了,考虑到美国的政治体制,次轮贸易战所招致的反对浪潮也是空前的,所承受的痛苦也会超预期。

站在中国的角度,作为多年来全球第一大贸易顺差国,每年5000亿美元的经常账户顺差其实也意味着对其他国家的长期侵蚀。随着中国所积累的贸易顺差越来越多,中国也不会满足于仅持有贸易逆差国的货币或债券,而是会想方设法将其转化为更有效的资产,比如资源,土地,厂房等等。因此遇到各种抵制、贸易壁垒和纠纷是必然的现象。试想一下,每个人都想拥有一个更加慷慨施舍别人的朋友,而不是一味索取的朋友。这也是为什么过去美国所构建的全球秩序下,他的朋友会显然比中国所构建的秩序要更多。

从全球和长期角度看,其实无论美国每年近万亿美元的全球贸易逆差还是中国每年近8000亿美元的全球贸易顺差的局面都不可能长远持续。因此从美国的利益出发,特朗普政府重构世界贸易秩序的举动无论表面上如何蛮横鲁莽,在逻辑上还未必是那么离谱和疯狂。

对于中国而言,我们终将要回到鼓励内需和内循环的道路上,减少自身贸易顺差,减少国际贸易摩擦和新时代殖民猜疑,回归一个平衡大国角色,参与国际治理,构建属于自身的秩序和朋友圈。

无论是长期顺差还是长期逆差,都不是长久之计,美国所求也是中国所需。现在的贸易战只是加速了这一个过程,让它以一种暴风骤雨的形式突然来到我们面前。但贸易秩序重构并不意味着贸易消失。最终的格局非常复杂,也很难推演过程。毕竟中国的东西好也便宜,这一点是关键。总有国家会要的。否则也不会在汉朝就有了丝绸之路,唐朝就有了茶马古道,鸦片战争前还是全球第一大顺差国。举个例子:浙江鼎力出口美国25%双反+25% 的301+20%的芬太尼,也就是70%关税后,还有15%利润率。美国本土的高机厂osk,tex卖的更贵,但都不赚钱。特别是在劳动力稀缺,铜,铝,钢铁等基础资源品增加25%的关税情况下,美国制造业成本又会上升多少?巨星科技前几天的电话会也用数据说明了全面加征关税的情况下,美国制造业的相对优势却在下降的原因。

总之,我们有成本优势产品优势,美国有需求优势,在不爆发战争的情况下,你中有我,我中有你的格局还将持续。但最终是我们构建新的贸易秩序还是美国带着一帮新的乙方玩在把我们孤立起来?可能都是比较极端的思考结果,期间肯定会有反复拉扯,我自己推测,下一步两种可能:

1.再来一回合,中美双方再加25%,但意义不大。川普也知道,继续加码中国会跟进,而且显然中国没打算有什么妥协。

2.更大概率是,美国向那些做转口贸易的国家提出压力,让他们对从中国进口的原材料半产产品加税,然后条件是美国给他们减税。这也是最坏的结果。等于甲方爸爸拉着一堆其他乙方,让他们排挤其中最大的乙方,换取甲方爸爸的新合同。不过,这样子对这些中转国也是灭顶之灾,他们很难做出选择,因为本身不具备全产业链优势。毕竟做加工转口贸易的核心优势是原材料相对便宜以及人工相对便宜。处理不好的结果是两边不讨好。

如果是情景1,对中美股市的影响可能比较有限,如果是情景2短期对中国股市压制会非常明显,但美股可能会率先企稳反弹。也有可能这两种情况同时发生。

此外,中国的提前主动战略应对也很重要,比如主动向其他第三方国家降低自己的关税,拉拢下朋友圈。而不是一味后发制人。

总之,过程太复杂了,但结局大概可以推演的出来:新的贸易体系会自然形成新的平衡。双方都会在贸易平衡之路上挣扎,当然,美国是主动寻求平衡,我们则是被动的。期间可能会产生一次衰退。对于美国,增加1.5%的pce通胀也不是很可怕。对于中国,在关税加征到65%以后,对美直接出口大概率会下降一半以上,但是以现在的经济体量而言,减少2000亿美元的贸易顺差更不会伤筋动骨。市场总是会先宣泄情绪,到一定程度之后再去考虑基本面。

考虑到美国需求必然放缓,标普500的eps下滑是大概率事件,BofA给出了标普500EPS下降15%后,给予5000点的预期,对应下调后的20pe。但是标普500整体的分红回报比率是100%,20pe相当于5%的股东回报,这个估值还是很扎实的。当然这并不意味着估值就见底了。

对于a股港股而言,接下来可能还需要面对美国联合其他国家给中国施压,国内的情绪宣泄刚刚开始。二季度东倒西歪肯定是避免不了的。但对于长期投资者而言,抓住情绪宣泄带来的低估值机会是长期胜利的关键。

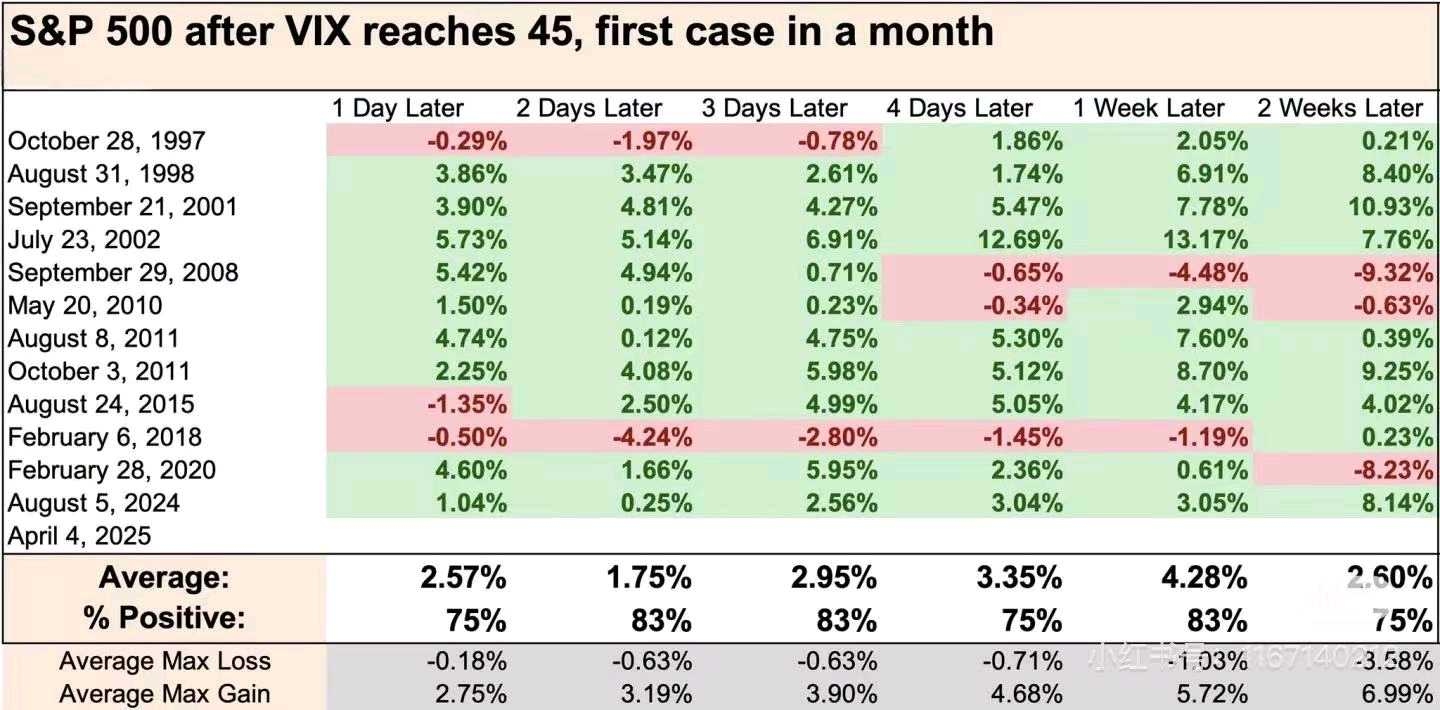

比如,从历史经验看,当恐慌指数超过45以后,都会给予勇于抄底的人奖赏。这次是否例外,拭目以待!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP