(原标题:美国10%的基础关税意味着美元霸权的终结)

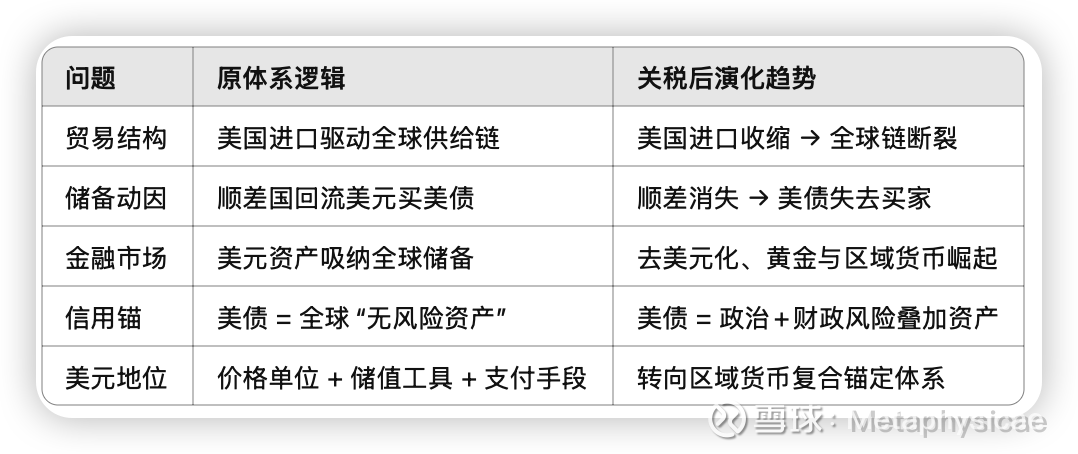

美国对所有进口商品加征10%基础关税的影响,绝不仅是“边际”上的财政、贸易调节,而是对整个美元为核心的国际贸易与金融体系的底层逻辑构成了挑战。这个问题可以拆解为几个层层推进的结构性冲击:

美元作为全球货币,其运行机制是依靠如下三重结构循环维持的:

美国长期进口大于出口,为全球提供美元流动性(尤其亚洲国家获得外汇储备)。

获得美元的国家,将之投入美国国债或金融市场,完成“回流”。

资本市场的繁荣反过来增强美元资产吸引力,吸引更多储备资金。

这个体系靠的是:

开放贸易(让美元流出)

美元信用(让美元能回流)

美元的全球供给并不是依靠货物流出,而是靠资产与信用扩张,核心在于以下两点:

美联储创造的基础货币(QE、回购、互换线等):

尽管美联储未直接增加对外出口,但通过全球流动性机制(美元互换、货币互通)向全世界注入美元。

美国资本账户与金融市场开放:

全球资本配置美元资产(美债、股权、基金),是美元“出海”的重要渠道。

? 结论:即使美国贸易逆差缩小,美元供给可以通过金融渠道保持扩张。

这才是当前范式转移的关键!

越来越多的国家试图绕过美元进行结算(人民币-卢布、人民币-里亚尔、欧元-人民币等)。

大宗商品合同出现双币种报价,比如沙特出口石油同时接受人民币与美元。

俄乌冲突后,美国冻结俄外汇储备成为“范式破坏性事件”。

各国开始主动去美元化,增加黄金储备、投向区域货币或多元资产。

美债被视为“政策工具”而非“无风险资产”。

外资净买入美债规模显著下降,甚至出现持续净卖出。

以往:美元盈余 → 配置美债 → 收益稳定、安全、流动性高。

现在:

盈余减少(因对美出口减少)。

美债实际回报为负(利率上升 + 美元汇率波动 + 去美元化风险)。

政治风险上升(冻结俄罗斯、伊朗储备事件引发不安全感)。

结论:各国开始抛售美债或不再增持,转而配置黄金、人民币资产、欧元等。

美联储不断购买国债,相当于以央行负债买政府负债,信用自循环。

如果财政赤字持续膨胀,而外资不愿接盘,美联储介入就变成结构性印钞机制,削弱美元储备属性。

这种变化不是边际上的量变,而是制度性信任基础的瓦解:

这一切在告诉我们:美元作为全球货币的可持续性不再是技术问题,而是制度选择问题。

东盟、金砖、欧盟等试图建立本币计价机制。

“美元价格”失去全球共识,出现“多轨价格系统”(如离岸人民币、黄金计价合同)。

美联储若继续承担美债增发压力,其货币政策独立性将严重受限。

实质上进入“财政主导的货币体系”。

黄金重新获得“终极储备资产”地位,尤其在央行配置中显著上升。

新兴数字结算平台(如ICU 2.0型智能合约+央行数字货币)被讨论为替代路径。

美国基础关税制改变的不是价格本身,而是美元价格作为“全球公允价格”的信用。

这将引发的,不是一时的资产波动,而是一整套国际贸易与金融秩序的范式重构。美元的中心地位,不再只是因美国经济强大,而是是否能持续提供可接受的全球公共产品——稳定的货币、开放的市场、可信的规则。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP