(原标题:库存大幅增长,贵州茅台真的卖不动了吗?——2024年报分析(上篇))

在2025年1月6日所发《聊聊贵州茅台2024年度生产经营情况和今日的大跌》一文中,罗莲曾说如果贵州茅台能够跌至理想买点-15%左右价位,也就是1270元左右,罗莲会把为贵州茅台预留的仓位加满。

一转眼三个月的时间过去了,贵州茅台的股价除了1月下跌5.84%之外,2月和3月均分别上涨4.59%和4.01%,虽表现平平,但并未继续下跌。2025年4月1日贵州茅台发布了略超预期的2024年报,罗莲本来想着或许股价会有所表现,没想到却遭遇了“特没谱”疯狂关税政策引发的全球恐慌。

罗莲就想,那些进出口业务占比较大的公司股价跌一跌也还有点道理,而贵州茅台的酿酒原材料全部来自本地,国外营收占比也就只有3%左右,跟关税有个毛线关系啊!于是罗莲再次决定如果贵州茅台股价能跌至理想买点-15%左右就把为其预留的仓位加满。

估计和罗莲有同样想法的朋友不在少数,所以此次关税风暴中贵州茅台的股价表现相对坚挺,只在4月7日最低跌至1462元,随后就开始连续反弹,今日报收1568.98元,虽未能突破3月高点,但已完全收复4月失地。

看来,市场先生并不总是疯狂的,有时甚至还很聪明!那就等待吧!跟市场先生相处必须要有足够的耐心,就像芒神所说“你需要的不是大量的交易而是大量的耐心!”

当然,等待并不意味着无所事事,今天罗莲就和朋友们一起来分析分析贵州茅台的2024年报吧!

一、资产分析

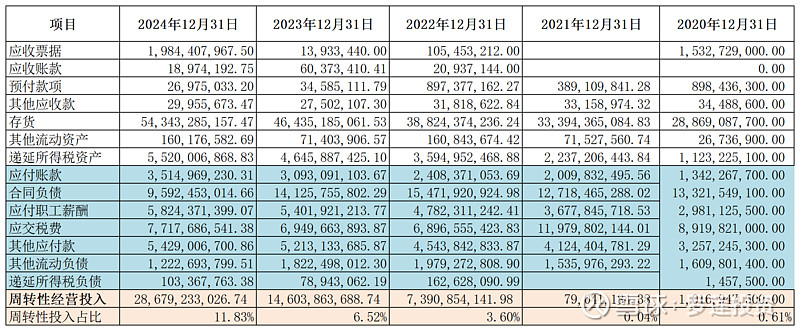

上图是罗莲整理的2020年至2024年贵州茅台的资产结构情况。

先来看一下贵州茅台的资产结构在2024年发生了哪些变化。一是长期经营资产的金额从2023年末的314.21亿增加至337.65亿,但占资产总额的比例却从14.03%下降至13.93%。二是周转性经营投入的金额从2023年末的146.04亿猛增至286.79亿,几乎翻倍!占资产总额的比例更是从6.52%增加至11.83%。三是金融资产的金额从2023年末的1779.55亿增加至1799.93亿,但占资产总额的比例却也从79.45%下降至74.24%。

也就是说由于公司周转性经营投入的金额和占比都大幅增长,使得长期经营资产和金融资产虽然金额增长了,但占比却下降了。

贵州茅台的长期经营资产和金融资产都是基本不存在减值风险的优质资产,这一点罗莲在《贵州茅台2023年报分析》一文中有详细论述,2024年上述两类资产的金额增长了,但本质和内涵都没有发生太大变化,所以本文不再赘述,感兴趣的朋友可以点击蓝色链接移步阅读。

接下来,罗莲就和朋友们重点分析一下贵州茅台周转性经营投入在2024年金额和占比都增幅巨大的原因。

上图是罗莲整理的2020年至2024年贵州茅台的周转性经营投入情况,上边的白色部分是周转性经营资产,下边的浅蓝色部分是周转性经营负债,用周转性经营资产减去周转性经营负债就得到了周转性经营投入。

通常来讲一家公司的周转性经营投入越少越能够体现出公司在上下游产业链中的强势地位,如果为负那就更厉害了!说明公司可以大量无偿占用供应商和经销商的资金为自己周转所用。

那么贵州茅台2024年周转性经营投入大幅增长是什么原因呢?是否意味着公司的市场地位有所下降呢?下面就让我们本着抓大放小、重点突出的原则,通过对应收票据、合同负债、存货和递延所得税资产的分析来寻找一下答案吧!

(一)应收票据和合同负债

在大多数年份,贵州茅台的销售都是先款后货,基本没有应收账款。但是2024年似乎有点不同,截止年末,贵州茅台的应收票据为19.84亿,比期初增长14142.05%。

对此公司给出的解释是“公司全资子公司贵州茅台酱香酒营销有限公司银行承兑汇票办理销售业务增加”。罗莲翻了翻以前年度的数据,发现贵州茅台在2019年末和2020年末的应收票据也分别高达14.63亿和15.33亿,就连在年报中给出的解释也是一模一样的,而那两年可是贵州茅台最牛气冲天的时候啊!

再来看看合同负债,这里放的是贵州茅台预收的下游经销商的货款,截止2024年末为95.92亿,虽然远远大于应收票据,但基本是近10年来的最低值,比期初减少了32.09%,说明经销商为拿货而预付货款的意愿有所下降。

贵州茅台应收票据和合同负债的一升一降,从一个侧面反映出在目前经济恢复不及预期,消费降级的大背景下,白酒市场的确处于低潮期,就连一向高高在上的贵州茅台也不得不放下身价,在信用账期和销售政策方面做出些许让步,和经销商们共度时艰。

但是如果说要因此而担心贵州茅台的市场地位是否有所下降,或者担心应收票据是否有回收风险,罗莲又觉得也没必要。因为毕竟“预收”还是远远多于“应收”,而且应收票据本身比应收账款的回收风险小很多。再加上在公司牛气冲天的2019年和2020年也曾出现过类似情况,所以罗莲更愿意认为这是公司为适应不同的市场状况而做出的调整。

(二)存货

分析白酒公司存货的重要性罗莲已在《白酒行业存货分析》一文中做了充分阐述,同时在该文中罗莲还介绍了白酒公司存货的特点,以及存货明细中原材料、在产品、库存商品和自制半成品的定义等,感兴趣的朋友可移步阅读,本文不再赘述。

上图为罗莲收集整理的贵州茅台近10年来存货的金额和占比情况,这里的占比指的是存货占公司资产总额的比例。

可以看出2019年之后,贵州茅台存货的金额和占比增长都很快,2024年末,公司存货已达543.43亿,比2023年末净增79.08亿,增幅17.03%,占资产总额的比例也已达到22.42%,仅低于白酒行业受塑化剂事件和限制三公消费双重打击后尚未缓过劲来的2015年至2017年。

对于大部分公司而言,存货大幅增长可不是什么好事,一方面可能会有减值风险,另一方面可能意味着产品滞销。而对于贵州茅台,存货减值风险当然是不存在的,那么是否存在产品滞销的可能呢?这就需要通过更加深入的分析来寻找答案了!

在选择分析角度时,罗莲考虑到存货金额等于库存吨数乘以每吨入账成本,这两个因子中任何一个发生变动都会影响到存货金额;同理,销售收入等于销售吨数乘以产品售价,这两个因子中任何一个发生变动也都会影响到销售收入。

此外,由于贵州茅台特殊的酿造工艺和长达5年的生产过程,使得公司存货中的在产品和半成品的占比很大,但他们其实与市场动销的关系并不大。

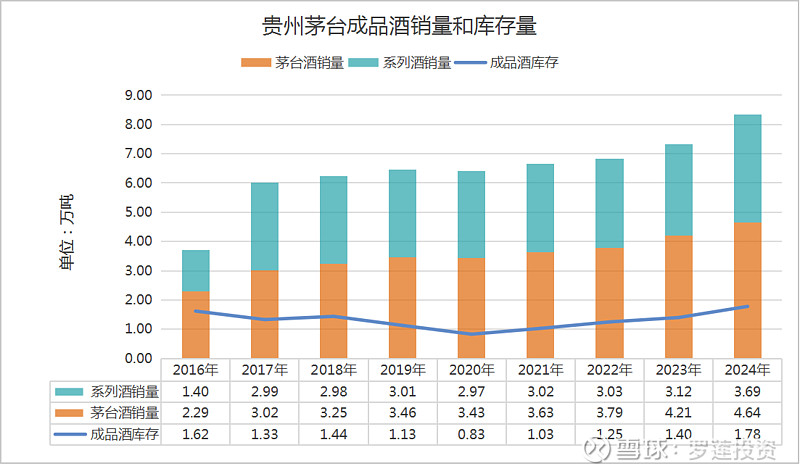

所以,为了得到较为清晰的结论,罗莲决定从公司成品酒库存量,以及茅台酒和系列酒销量的角度开展分析,并尝试通过拉长时间轴来寻找其中可能存在的规律,如下图所示:

从上图可以看出,贵州茅台成品酒的库存量以2020年为转折点,之前基本呈现逐年减少的态势,之后就开始逐年增长;而茅台酒的销量除了在2020年这个疫情开始的特殊年份略有下降之外,其余年份基本都呈现平稳增长的态势,9年时间销量从2.29万吨提升至4.64万吨;系列酒的销量在2017至2022年间经历了一个漫长的3万吨平台期,2023年提高至3.12万吨,2024年提高至3.69万吨。

也就是说,除了在一些特殊年份,或受到一些特殊事件的影响,茅台酒的销量可能会略有下降之外,在大多数年份茅台酒的销量都是稳定增长的,罗莲认为这正反映出市场对茅台酒真实且稳定的需求,并不存在所谓的“年轻人都不喝茅台”、“茅台需求大幅下降”等问题。

那么现在就又产生了一个新的问题,为什么在销量增长的情况下,成品酒的库存量却也在增加呢?这似乎只能从生产量上寻找答案了!

但是分析贵州茅台成品酒的生产量有个困难,那就是公司在财报中披露的生产量是指当年生产的基酒的量,而不是成品酒的量。按照茅台酒的酿造工艺,当年生产的基酒最少五年后才能销售,公司上市销售的成品酒是由不同年份、不同轮次、不同浓度的基酒相互勾兑而成,因此某一年份的基酒可能会出现在未来数年的成品酒中。

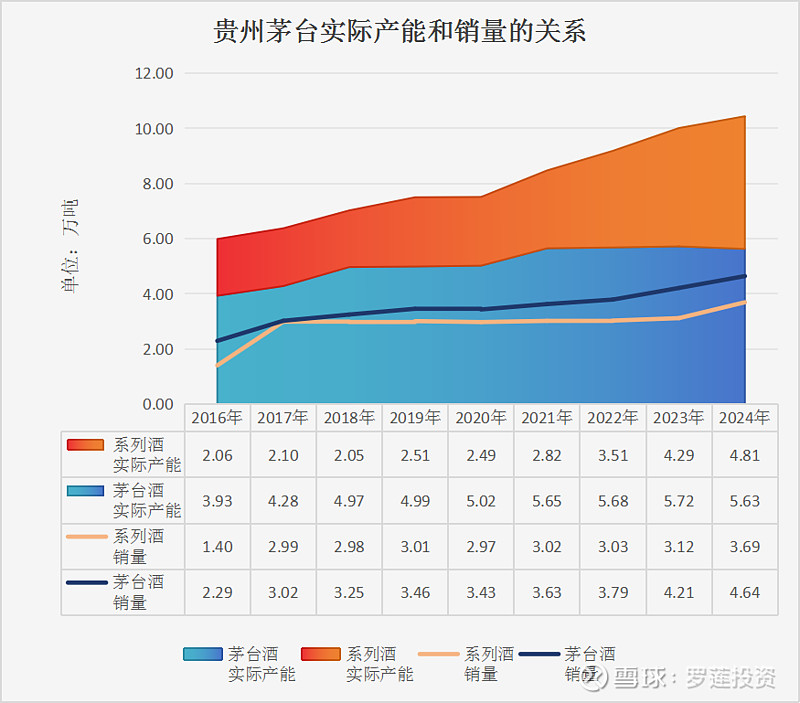

既然不能精确地从生产量的角度来分析其对库存量的影响,那就只能从公司实际产能的增长过程,以及销量对库存量的消耗来做出大致推断了,如下图所示:

由于茅台酒特殊的酿造工艺,以及对生产环境、原材料、水质等的严格要求,实际产能提升比较困难,因此呈现出阶梯性特点。

比如上图中2017年至2018年,茅台酒实际产能从4.28万吨迈上5万吨台阶,随后的三年进入一个平台期,基本均保持在5万吨左右;2020年至2021年,茅台酒实际产能从5万吨迈上5.7万吨台阶,随后的四年又进入一个平台期,直至目前基本均保持在5.7万吨左右。

系列酒的酿造工艺类似于茅台酒,但应该不会那样严苛,所以实际产能提升相对要容易些,从上图可以看出,除了2019年至2020年经历了一个2.5万吨左右的平台期之外,其余年份基本都呈现出稳步增长的态势,2024年已增加至4.81万吨。

如前所述,茅台酒的销量却并不像实际产能那样呈现出阶梯性特点,而是保持着一种近乎匀速的增长,罗莲认为这是公司为了保持市场稳定,尽量避免大幅波动,而对业绩节奏的主动控制。

于是乎,“为什么在销量增长的情况下,成品酒的库存量却也在增加”这个问题的答案就出来了。那就是2020年之后,公司茅台酒的实际产能从5万吨迈上5.7万吨台阶,系列酒的实际产能从2.5万吨持续增长至4.81万吨;而公司为了控制业绩节奏,有意识地按计划逐步释放销量,从而使成品酒库存量有所增加。

通过上述分析,罗莲还对贵州茅台在2024年报中将2025年的业绩目标设定为“实现营业总收入较上年度增长9%左右”有了一个更加深层次的认识。

茅台酒的销售收入受销量和产品售价的双重影响。其中销量并不取决于当年的基酒产量,而是取决于5年前的基酒产量;而产品售价呢!在将969元的出厂价保持了近6年之后,于2023年末上调了20%。

所以,在产品售价保持不变的情况下,2022年和2023年茅台酒销售收入分别增长15.37%和17.37%是受益于五年前的2017年和2018年茅台酒的基酒实际产能分别增长了8.94%和15.98%;而2024年向前追溯五年,就是2019年,但当年茅台酒的实际产能仅增长0.51%,所以2024年茅台酒销售收入增长15.28%主要是受益于产品售价上调20%的结果。

那么,2025年呢?追溯到五年前是2020年,当年茅台酒的实际产能仅增长0.63%,从目前的经济形势和市场周期来看,继续提高产品售价的可能性似乎也不大。所以即便是公司将业绩目标从一贯的两位数增长下调至9%左右,也是需要付出一定努力的。罗莲认为公司大概率会消耗一些以往年度储备的基酒以确保实现业绩目标,届时公司的库存应该会有所下降。

再来展望一下2026年吧!追溯到五年前是2021年,而当年茅台酒的实际产能可是从5万吨迈上了5.7万吨台阶的啊!回想2018年茅台酒的实际产能从4.28万吨迈上5万吨台阶之时,在产品售价不变的情况下,公司茅台酒的销售收入实现了24.99%的增长,那么2026年贵州茅台的业绩就非常值得期待了。

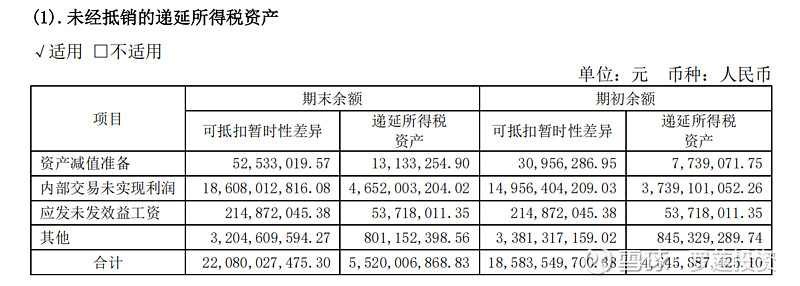

(三)递延所得税资产

大部分公司递延所得税资产的金额和占比都非常小,对公司而言也就是个跑龙套的角色,但是对于贵州茅台却不是这样,截止2024年末,公司的递延所得税资产为55.2亿,占总资产的1.85%。

在贵州茅台2024年报中通过搜索“递延所得税资产”可以找到如下图所示的递延所得税资产明细。

可以看出产生递延所得税资产的最主要项目是“内部交易未实现利润”,46.52亿的递延所得税资产对应该项目的可抵扣暂时性差异高达186.08亿。

这是因为贵州茅台有一家销售子公司,当贵州茅台将酒卖给销售子公司,而销售子公司还没卖出去时,在公司的合并报表上就不会确认营业收入,因此也就不会产生利润,进而不会产生税收。

但是,税务局却是按照一个一个法人主体来计税的。当贵州茅台将酒卖给销售子公司后,即便销售子公司还没卖出去,税务局也会认为贵州茅台已经产生了营业收入,因此就会产生利润,进而就会产生税收。

这样一来,税务局计算出来贵州茅台要交的税就比公司合并报表里计算出来要交的税多,贵州茅台只能按照税务局的要求交税,并把提前交的这部分税计入“递延所得税资产”,对应的项目就是“内部交易未实现利润”。

等到销售子公司将酒卖出去之后,税务局就会认为销售子公司产生了营业收入和利润,进而对销售子公司计税。而此时,贵州茅台则将税务局认为的两笔交易二合一计入合并报表,并计算税收,这次公司计算的税收又会比税务局计算的税收多,但多出的部分其实已经交过并计入“递延所得税资产”了,所以不用再交,只需用对应的“递延所得税资产”抵扣即可。

所以,通过观察贵州茅台递延所得税资产的变动也可以体会到公司对业绩的主动调节和控制。李冰父子修建了都江堰,将成都平原从“涝的涝死、旱的旱死”的苦难中解脱出来,处处时时都能得到均衡的灌溉,从而变成了天府之国。

贵州茅台的销售子公司就像是公司业绩的“都江堰”。递延所得税资产下降或持平表明销售子公司卖出去的酒比买进来的酒多或进出平衡,这就好比是在开闸放水帮助公司提升业绩;递延所得税资产增加则表明销售子公司卖出去的酒比买进来的酒少,这就好比是在关闸蓄水帮助公司积蓄能量。而这一切都是为了使公司能够按照既定的目标稳步发展。

于是乎,贵州茅台总能在年初就制定业绩目标,而年末总能实现且很含蓄地突破一点,尺度把握之精准令人叹服!

二、资本分析

上表为罗莲整理的2020年至2024年贵州茅台的资本情况。

可以看出,近年来贵州茅台的资本总额从2020年的1677.2亿,稳步增加至2424.37亿,并且公司有息负债的金额和占比都非常少,少到跟资本总额相比基本可以忽略不计,说明公司的资金来源基本上全部来源于自身的利润增长,都是公司自己的钱,而不是借的钱,那么再做过多的资本分析就显得有点画蛇添足了。

三、结束语

综上所述,贵州茅台一直以来都拥有基本不存在减值风险的优质长期经营资产和金融资产。

2024年公司周转性经营投入的金额和占比都大幅增长,是应收账款增加、合同负债减少、库存增加、递延所得税资产增加等因素共同作用的结果,但是经过一系列抽丝剥茧的分析,一些可能存在的风险都被罗莲一一排除。

因此最终的结论就是:茅台还是那个茅台,核心产品不愁卖、掌握定价权、无债一身轻、躺在一堆优质资产上数钞票、一切尽在掌控之中。

别走开,在下篇中罗莲还将和朋友们一起再看看贵州茅台的收入、成本和利润。

精彩刚刚开始……

$贵州茅台(SH600519)$ $中国平安(SH601318)$ $柏楚电子(SH688188)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP