(原标题:杭州银行藏了多少利润?)

我们投资银行股的好多朋友都买了杭州银行。

这篇内容就解决大家的两个问题:

1、根据杭州银行昨晚披露的年报,看看业绩的成色。

2、根据一季报业绩预告的内容,计算当下的估值,顺便解答一下好多朋友们关心的可转债转股的问题。

正式年报,相对于年报预告里面的信息,变化不大,这一点家人们可以放心。

或者说,有变化,但主要是好的变化 。

。

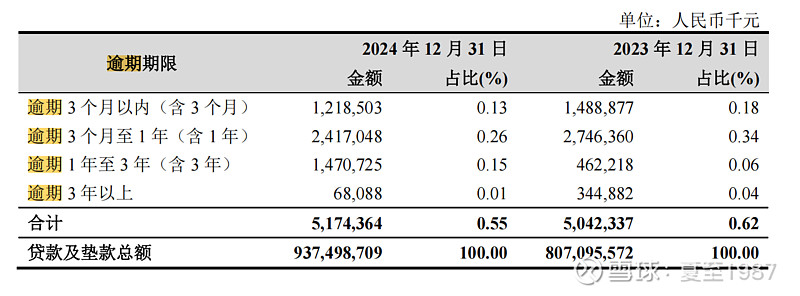

对于我的模型用到的参数,主要是逾期贷款的情况不一样了,大家看年报里这张表披露的:

相对于一年以前50亿的逾期贷款,2024年末51亿的逾期贷款增幅非常小,总贷款金额一年时间可是增长了16%呢,逾期贷款才增长了2.6%?

这。。。

杭州银行的存量逾期贷款是真的少!资产质量是真的优秀!

整个的逾期贷款率只有0.55%啊,朋友们,比一年以前极低的逾期率0.62%,又下降了0.07%!

报表还能这么调 ?

?

要知道不良率都有0.76%呢。

好家伙,这是把一大堆还没有逾期的贷款,也算在不良里了。

虽然会计准则允许这么搞,比如一家企业,经营情况出现了点儿问题,他确实还在正常的还本付息,但是银行判断他未来几个月马上就要还不上了,就计入不良,确实有这样的情况,但杭州这个,肯定不是这种情况,对吧?

明眼人都看得出来。

所以,杭州银行的报表里到底藏了多少利润啊?

无所谓了,留着以后释放也一样。

然后我帮大家简单算了一下,我觉得他的真实不良贷款金额只有约47亿,如果按其他银行的标准核算的话。

比我十天前写《银行股价值排行榜第18期》时预测的数据还要更牛批!

最后我得到杭州银行2024年的“真实ROE”高达19.4%,原预测值是19.1%。

朋友们!

不要再纠结怎么算的了,把握大方向即可,总之就是比预想的优秀的情形,还要更优秀一些。

安心持股就好了!

能坚持看到这里的朋友,可以先点个小赞+收藏,再继续看 。

。

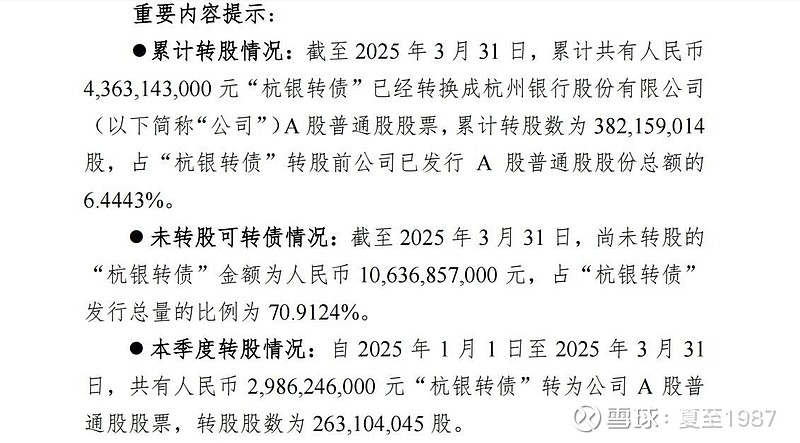

注意啊朋友们,2024年可转债已经开始小部分转股了,好多人对这个事情很纠结,真的没必要。

我在计算估值,以及真实ROE的时候,这些东西都是考虑进去了的。

按一季报披露的信息,简单推算一下:

预测一季度报表归母普通股东ROE4.9%,真实不良51亿左右,比年报真实不良增长7%,高于贷款金额的增长,这个推算保守吧。预测一季度末贷款减值准备400.8亿,期末归母普通股东权益1192亿。我把正常净资产的增长,以及债转股导致的净资产增长都算上了。

好了,最终推算一季度“真实ROE”5.8%,比报表ROE要高0.7个百分点。

数据太复杂,全部列出来大家也不一定看得明白。

算了,还是那句话,把握大方向!

直接给结论,杭州银行的真实ROE,真实的盈利能力,还是相当炸裂的,一季度就有5.8%,全年你觉得能做到多少呢?

我们把债转股这种不利因素全考虑进去,真实ROE搞到17%以上,报表ROE搞到15%以上,不难吧?

我不知道大家在担心什么?

对于一家业绩这么优秀的,几乎是全行业最优秀的银行,股价还在净资产以下折价20%的银行,还这么严格要求。

闹啥呢?

按这个标准去看别的银行,别的行业,别的企业,那就根本找不出几家能投的公司 。

。

我了个豆。

朋友们,债转股这种事情,不要每天在虚空脑补,好像人家大股东和管理层就是一心来坑我们的,谁有那么闲的。

这些东西都有披露的好吗?什么时候转股了,转了多少,都是一清二楚的:

你看一季度,加上去年的,转股已经完成了30%,不少了吧,净资产非自然增长不少了吧,你看对一季度的业绩,影响大吗?

不大。

为啥?

因为银行的业绩是有延续性的,银行的客户是有黏性的,报表上呈现的那些东西,什么资产质量、盈利能力,银行耕耘的土壤这些,是不可能在短时间内发生剧烈变化的。

就像一个学生,考了十几次试成绩都不错,认定他是优秀的学生就好了,你还怀疑他作弊,怀疑他下次一定会考砸,这种概率真的不大。

放轻松一点,心态放好一点。

帮大家算过了,安全垫是很厚的。

对了,还有一点,杭州银行又提高了分红比率,现在已经有25%了,属于重大利好!

最后祝大家都能赚大钱。

这种银行股,就算估值不提升,一年帮你赚个15%也和玩儿一样。

如果您觉得这篇内容对您有帮助,可以点个赞+收藏再走,感谢您的关注与转发。

我的相关原创内容:

银行股价值排行榜(第18期):长期主义的胜利

@今日话题 @摸索fhy $杭州银行(SH600926)$ $杭银转债(SH110079)$

#杭州银行# #银行股行情还会继续吗#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP