(原标题:“十日危情”:后关税时代,如何计算中国海油的内在价值?)

12天前,美国发动关税大战,布伦特原油小跌-1.50%。11天前,关税大战进一步升级,布伦特原油大跌-6.86%。也就是说,最近10天的布伦特油价,才代表了后关税时代中国海油的盈利能力!

小道消息,一直吹票中国海油的几位“课代表”,已经被近期的大跌吓跑了。有鉴于此,笔者在这里斗胆预测一下,算一算中国海油的ROE!

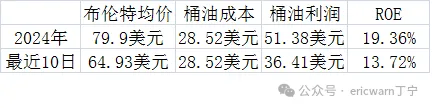

根据中国海油2024年财报显示,布伦特原油全年均价79.9美元,桶油成本28.52美元。简单计算可得,桶油利润51.38美元,年报显示对应的ROE则为19.36%。

在股票软件里,可以设置一个10日均线。就会发现,最近10日的布伦特原油均价,约为64.93美元。

如果中国海油的桶油成本仍旧是28.52美元。那么,简单计算可得,64.93美元的布伦特油价,所对应的桶油利润会降至36.41美元,对应的ROE则会降至13.72%。

由此可见,关税大战确实影响了中国海油的盈利能力。因为布伦特原油去年的均价是79.9美元,近10日的均价则降低为64.93美元。

接下来要说的是,这种预估ROE的方法靠谱吗?理论上来说,并不靠谱。因为既没有考虑汇率、成本、税率的变动,更没有考虑中国海油的产量增加。毕竟中国海油是一只“成长周期股”,所以这种预测大概率会低于真实业绩,但却是一种比较保守的“底线思维”!

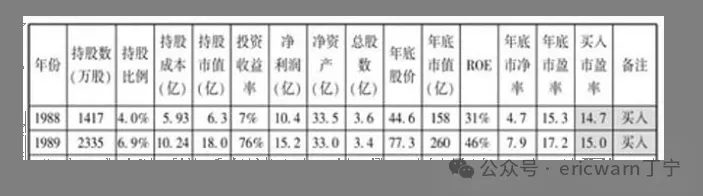

为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年,买入市盈率为14.7PE,ROE为31%,市赚率为0.474PR。1989年,买入市盈率为15PE,ROE为46%,市赚率为0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,笔者也照猫画虎4折5折6折买股。

考虑到PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在投资周期股时,可以把PB值和预估ROE代入到第二公式,从而计算出周期股的内在价值。回想当年,巴菲特在0.38PR买入了中国石油H股,并在0.8PR以上越涨越卖并彻底清仓!

值得注意的是,巴菲特在2007年清仓中国石油H股时,中国石油的A股并未上市。如果上市了该怎么办?很简单!那就是跟随巴菲特的脚步,一并卖出A股即可。如此一来,市赚率体系里就又多了一条规则:AH股都有的上市公司,以H股作为标杆。H股高估之后,一并卖出同一公司的A股即可!

除非遇到大牛市,否则一个行业的股票不可能全都涨到高估。考虑到同一行业经常齐涨齐跌,所以还需找出一个行业标杆。行业标杆高估之后,一并卖出同行业的其它股票。石油股我选中国海油H作为行业标杆,煤炭股我选中国神华H作为标杆。

本周收盘,中国海油H股的市净率为1.01PB,市赚率=PB/ROE/ROE/100=1.01/13.72%/13.72%/100=0.537PR。距离0.8PR的卖出阈值,大约还有50%的上涨空间!

回顾2007年,巴菲特卖出中国石油H股时,该公司的股利支付率是45%,巴菲特选择了在0.8PR以上越涨越卖。非常巧合的是,中国石油H股在纳入港股通之后,股息税刚好就是20%。巴菲特打8折卖出中国石油H股的阈值,竟然与港股通的股息率相吻合!

再看2025年的中国海油H股,该公司的股利支付率同样是45%。不过令人遗憾的是,因为中国海油红筹股的身份。所以纳入港股通之后,股息税高达28%。此种情况下,如果卖出阈值仍然要与股息税相吻合,那么中国海油H股的卖出阈值就要从0.8PR降到0.72PR!

本周收盘,中国海油H股的市赚率约为0.537PR。距离0.72PR的卖出阈值,大约还有34%的上涨空间!

最后要说的是,研究学习石油股的生产技术,其实只是选修课。尤其是像中国海油这种具备了我国95%海域开发垄断地位的企业,甚至就连储量都不用仔细研究,只需关注国际油价、桶油成本、分红比例这三大要素即可。就像巴菲特说的那样:投资喜诗糖果并不需要学会如何制作糖果,只需知道什么糖果“好吃”即可!

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

$中国海洋石油(00883)$ $中国海油(SH600938)$ $中国神华(01088)$

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP