(原标题:【财报】海康威视2024年年报及2025年一季报简评)

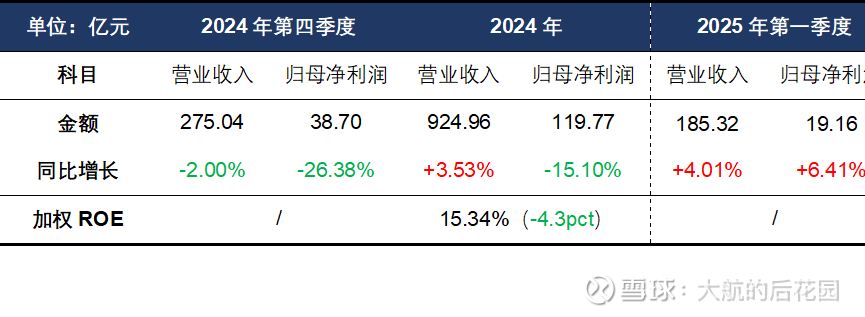

海康威视在上周五晚上发布了2024年年报和2025年一季报。由于公司在2月下旬已经公布过全年业绩预告,年报的实际业绩比预告略微高了一丢丢,所以市场对2024年的业绩也比较买账。相反,由于2025年第一季度恢复了正增长,市场走势在财报发布之后还给出了比较积极的反馈。

简单回顾一下过去几年海康威视的业绩周期:由于众所周知的原因,2022年一季度海康威视的业绩增速开始明显下滑,从2021年下半年的双位数增长跌至同比负增长。2022年第三、第四季度的归母净利润同比降幅一度达到30%。2023年,海康威视的业绩增速出现逐季回升,当年第四季度的归母净利润同比增速一度超过30%,基本回到了巅峰期的水平。

2024年第一季度,海康威视依然保持正增长,但增速开始收窄。不过当时管理层对2024年全年的业绩还比较有信心,在业绩说明会上,管理层给出的全年归母净利润指引是160亿至170亿元人民币,折算下来也就是13.5%至20.5%的业绩增速。

可惜的是,这个目标最终落空。从去年二季度开始,海康威视业务的景气度又开始下滑……从二季度开始,管理层将全年归母净利润的预期转为“暂定以140亿为底线”,也就是尽力不要出现负增长;三季报发布后,公司便没再给出明确清晰的业绩预期,态度比较悲观。从实际数据来看,二季度,归母净利润同比下滑11%;第三、第四季度分别同比下滑13%、26%。

……

从全年业绩表现来看,2024年传统主业的三个板块PBG、EBG、SMBG都出现了负增长。PBG收入135亿,同比下滑12%,降幅比上半年的9%还在扩大。EBG收入177亿,同比下滑1%,比上半年的“同比增长7%”下滑了不少。SMBG全年收入120亿,同比下滑6%,比上半年的持平也出现了下滑。

说到底,海康威视业绩最大的压力还是来自于经济下行,PBG表现的尤为明显。在去年十月底发布的三季报分析中,大航便承认之前在分析海康威视业务占比过程中所犯下的错误。在当时,我低估了传统公安、交警行业下滑会给海康威视带来的影响。即使财政发力,给水利水务、防灾救灾等新场景带来了一些机遇,但也没能完全对冲掉传统业务下滑的负面影响。

EBG、SMBG的表现要相对好一点,其中SMBG表现相对差一点的原因是来自于降库存。如果排除掉降库存的因素,EBG和SMBG的降幅应该都会落在0至5%之间,不会太夸张。

其实这是一个积极的信号。海康威视是一家从安防起家的公司,后来才逐步一步步完善到现在“场景数字化”的定位。其实直到现在,安防也是海康威视的收入、业绩的绝对主力(这也是大航之前犯错的一个原因,低估了安防传统业务对海康威视的影响力)。但站在当下,如果不是智能物联给企业运营带来的“降本增效”,恐怕海康威视也很难让EBG、SMBG跑赢PBG。

即使是现在,大航依然相信海康威视的产品及服务能给下游客户创造增量价值;包括但不限于压缩人工成本、提升生产效率等等,否则EBG和SMBG的表现只会比PBG更差。

……

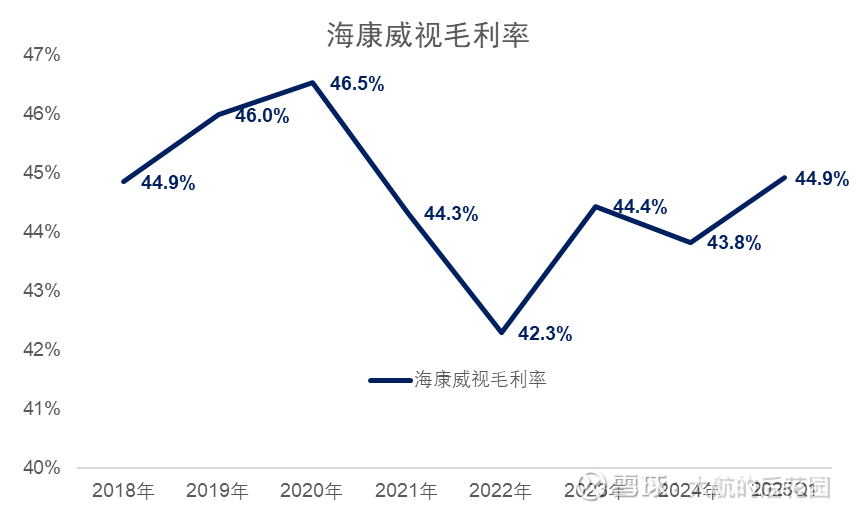

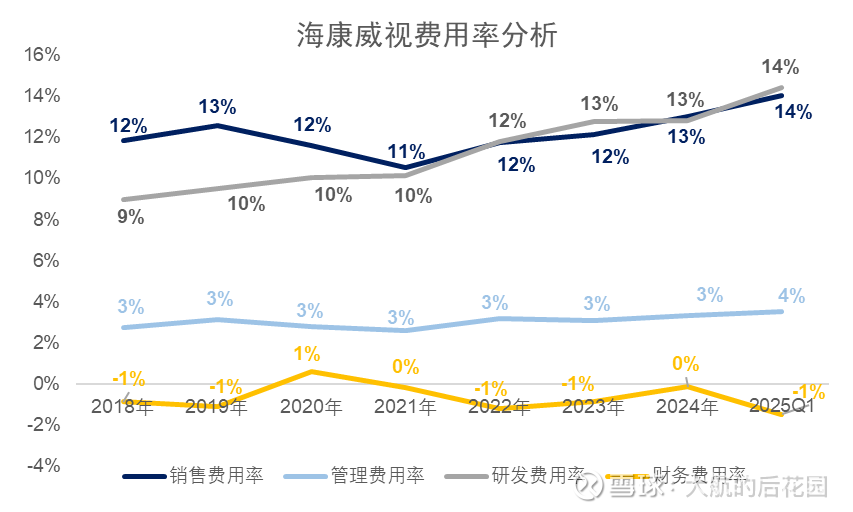

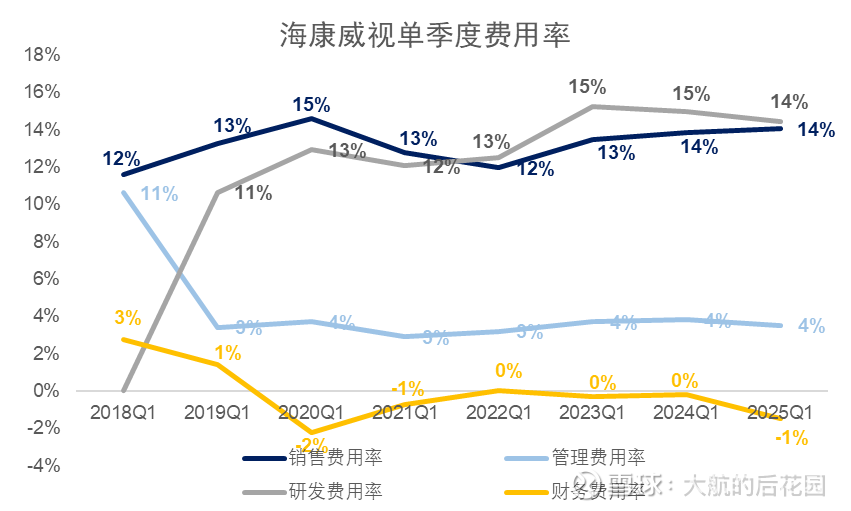

收入虽然不好看,但并不是拖累海康威视盈利的最主要原因。2024年归母净利润跑输收入,最主要是费用率提升而导致。毛利率并没有出现明显波动,2024年只是比2023年降低了一点,从44.4%降低到43.8%。相反,销售费用率、研发费用率、管理费用率都有不同程度的提升,拖累了利润的表现。

其实,这个趋势符合大航一直以来的预期,从2023年第一次对海康威视进行拆解的时候就有提到。海康威视的成长依赖于技术和场景的创新,需要一个个新产品来打开客户需求的天花板,因此研发费用是驱动海康威视增长的一大动力。另一方面,大型客户的数字化水平远高于中小客户,如果想做大规模,那么海康威视必然需要加大工作力度来覆盖散落于各处的长尾客户。

因此,销售费用率和研发费用率的增长属于预期内的事件。

2025年第一季度,虽然乍看之下各项费用率的数据比2024年全年要高,但如果和过去年份的同期相比,2025年第一季度的费用率已经有所优化。

2025年第一季度,销售费用率为14.04%,而过去两年同期分别为13.49%、13.82%,今年的水平略高。2025年第一季度,管理费用率为3.52%,过去两年同期分别为3.72%、3.82%,今年的水平有所降低。2025年第一季度,研发费用率为14.42%,过去两年同期分别为15.21%、14.99%,今年的水平明显降低。财务费用率也有类似的趋势。

因此,2024年费用率提升的趋势在2025年第一季度已经得到明显改变,这个改变背后更深层次的原因,后面会再提到。

……

和国内这个表现形成明显反差的是,海康威视海外业务的韧性出奇强劲,基本上是硬顶着各种各样的制裁而实现的逆势增长。海康威视所面对的国际地缘政治形势从2018年开始出现恶化,其中让市场恐慌的大事件就有以下这些:

2018年,美国国会以“国家安全”为由,禁止联邦政府机构采购海康威视产品,导致海康威视丢失了美国本土的G端市场。

2019年,美国商务部将海康威视列入“实体清单”,海康威视由此开始无法获得美国合作伙伴的技术合作,关键元器件(如高端芯片)的供应也受到波及。也正是从这时候开始,海康威视开始加速进行国产替代。

2020年至2022年,美国对海康威视的制裁与限制进一步升级,其影响扩散到欧洲、英国等其他发达国家,其他发达国家的G端业务和大型项目也受到了不利影响。

但超出包括大航在内的大多数投资者预期的是,海康威视的海外收入在这些年间不减反增,并且每一年都实现了正增长。从地缘政治形势开始恶化到现在,海康威视的海外业务收入反而从2018年的142亿提升到2024年的319亿,年复合增速居然能达到14%以上。

能够顶住如此巨大的压力,实现如今的成就,不难发现:

(1)海康威视不同于大家认知中的国央企画像,海康比其他国央企更具备国际化基因。所谓国际化基因,很重要的一项便是“本土化”;比如有些国家以大项目为主,有些国家缺少大项目而只能采用传统线下经销商的打法,只能发力向中小客户渗透。这个过程中,对基层的充分授权、有能力的管理团队,二者缺一不可;但其实听起来很简单,实际很多企业都做不到……

(2)这些年,海康威视将业务重心转向发展中国家的大战略是成功的。今年财报发布后的业绩会上,管理层提到,发展中国家占海外收入的比重已经超过了70%,美国在海外业务中的占比不到3%,折算到公司整体的占比只有不到1%。换句话说,目前美国等市场再怎么折腾,对海康威视的影响也比较可控。

(3)在2024年年报中,其实有一个微妙而含蓄的变化。海康威视在年报中写到的风险提示一直都比较详细,2024年年报中,风险还是以前那些风险,只是呈现出的顺序发生了一些变化。国内经济转型、客户支付能力的风险被提升到更靠前的位置上,而地缘政治环境风险不再是2023年年报中的第一位,而是退居到了第三位。

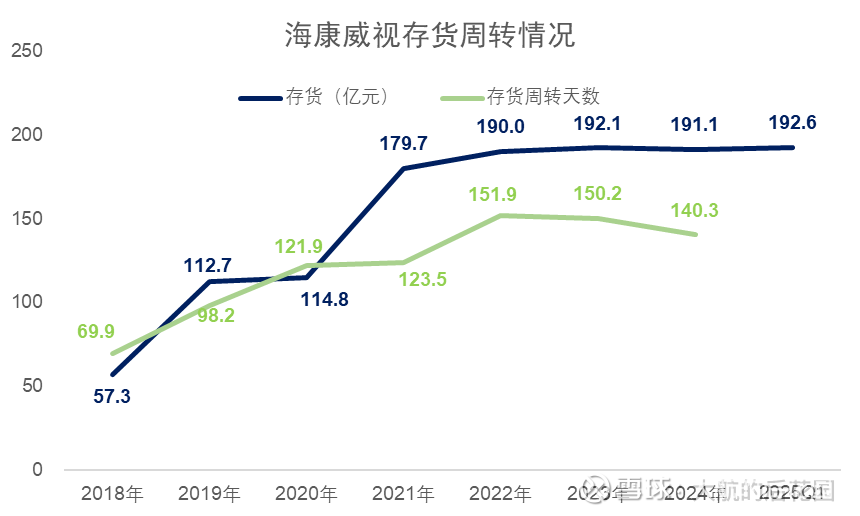

(4)前些年海康威视为了应对海外政策的不确定性加了不少库存(防止被断供),但近三年的库存水位已经见顶,存货周转天数在2024年也出现了小幅回落。这客观上也间接推动了现金流的改善,说明管理层对于备货这件事不像前几年那么焦虑,对实际情况更有把握了:

综上所述,海康威视已经基本克服了过去几年地缘政治因素带来的挑战。无论是客观现状还是管理层的主观判断,边际影响都已经明显减弱.

……

到这里,我们做一个小结。海康威视2024年的情况比预期明显要差,无论是管理层还是投资者都没预料到去年的压力。不过,重压之下也有捷报,海外市场、创新业务表现亮眼,一个是将技术嫁接到海外,另一个是将现有技术嫁接到新兴领域。此外,2025年一季度出现了一些改善的迹象。

当下,或许我们正在迎来海康威视的一次经营拐点。2025年费用率的同比变化,背后或许是更深层次的战略变化。在年报中的致股东和业绩说明会上,管理层都有提到:公司从关注规模增长到关注效益的改善,力争把现有业务做好。这句话换一个方式来说就是,将公司注意力从收入的增加转移到利润率的提升。

海康威视在业绩说明会上也有提到,现在产品的更新换代节奏要比以前慢一些,事实上2024年年报中的产品介绍和2023年的产品介绍相比也没有特别明显的变化,大类的产品还是那一些产品。不同的是,由于AI技术的赋能,智能化程度和感知、决策的能力上限得以提高,比如可以通过文本对话来搜索视频记录中的特定目标。

感知层一直是那些感知层,包括可见光(视频)、毫米波、红外线、X光、融合光谱、激光、声波……只是不同感知手段应用的场景不同,例如毫米波在智能驾驶领域强,红外线在消防领域更强,X光在安检领域更强。过去这些年,海康威视搭建的“感知基座”覆盖范围已经足够广,研发可以休息一下。

另一方面,海康威视一直关注感知大模型、多模态大模型的开发,对语言大模型的投入不大(现在如果想要应用高质量的大语言模型,也可以接入开源的Deepseek等)。在业绩说明会上,海康威视的管理层提到:“大模型这一波的机会我们自认为抓住了,可以算是基本到了一个大投入阶段的结束,这时候适合来做一些投入上的控制了”

这一点,大航暂时还没有明确的判断,很难说海康威视的决策是对是错。不过从大方向来说,海康威视属于AI产业链的应用层,并且其财务、技术实力比起互联网大厂还不够强壮,底层大模型一直都不是海康威视最合适发展的领域,投入产出比并不高。

不过不管怎么说,未来一两年的研发费用率应该会有所下降,只是牺牲了部分给投资者的想象空间。

……

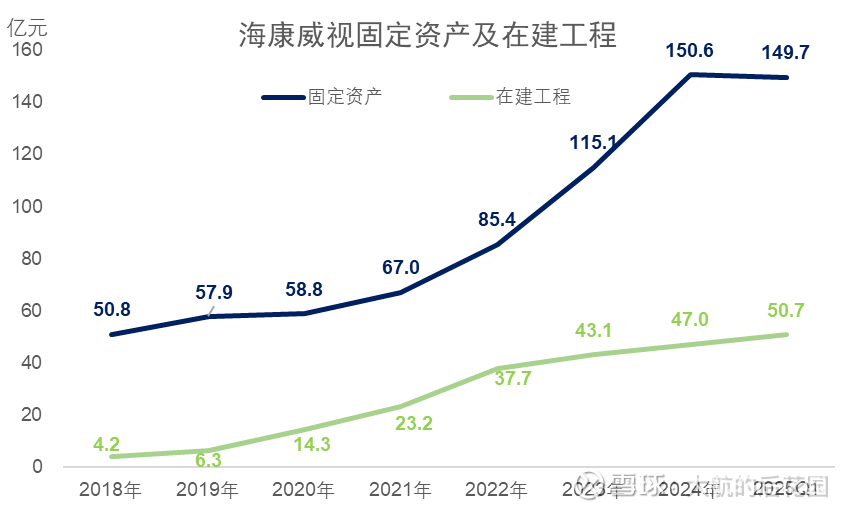

公司战略调整的另一个影响体现在,资产负债表的在建工程和有息负债也从扩张转向稳定或收缩。2024年,海康威视没有新增新的在建工程项目,主要的投资项目只有武汉科技园项目。根据腾讯元宝提供的信息,这个项目跟海康威视的传统主业密切相关,也就是安防和场景数字化,并且已经在2024年10月24日交付给海康威视。

2020年至2021年那会,海康威视为了全面转型智能物联而开始发力,随后几年间的固定资产和在建工程明显增长,也占用了不少公司的现金流。而按照现在“从关注规模增长到关注效益的改善,力争把现有业务做好”的定位,估计未来几年的资本开支也会减少。

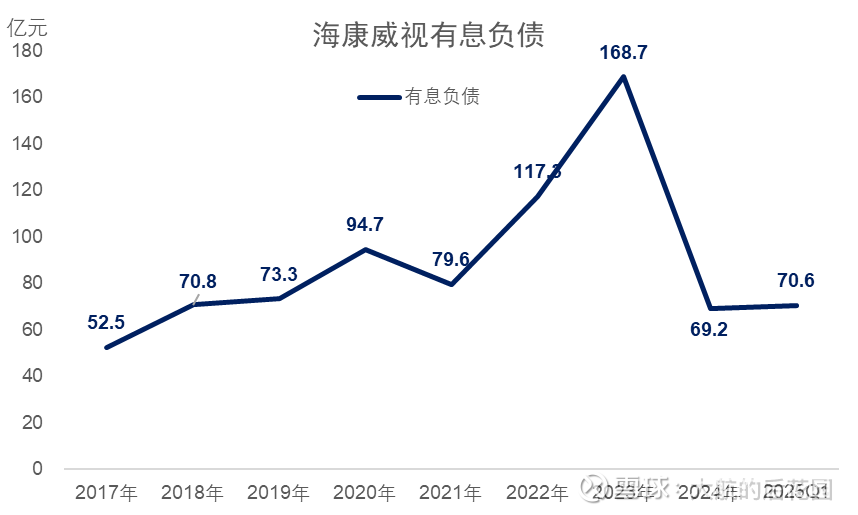

2018年开始,由于国际形势变化增加了海康威视的备货需求,再加上公司采取相对激进的扩张和发展策略,有息负债出现了明显的上涨。按照“短期借款+一年内到期的非流动负债+长期借款+应付债券”的口径测算,海康威视有息负债从2017年的50亿出头最高涨到2023年的近170亿元。2024年,有息负债已经明显回落,今年第一季度也维持在70亿左右。

按照目前的发展战略,估计未来海康威视的举债力度也会小一些,连带着财务费用也会改善。

……

现金流方面,先回顾一下海康威视的收入含金量:

从上表可以看出,海康威视2024年的收入含金量相比于2023年在改善,这份成绩单的质量还不错。不过,由于公司大部分软硬件产品的增值税税率都是13%,收现比正常来说应该是1.13,因此收入的含金量依然不算特别理想。

在自由现金流方面,大航保持去年的测算假设:海康威视“维持现有经营规模必要的资本性支出”等于“长期经营资产折旧与摊销”,所得税税率假设为8%,即过去这些年的平均有效税率。

2024年,海康威视的自由现金流质量与2023年基本持平,为调整后净利润的96%。可见,近两年公司放慢囤货、提升回款质量还是有效果的,自由现金流相比于2019年至2022年已经出现了明显的改善。

……

在大航之前的文章中,已经详细分析过海康威视的核心竞争力:以行业领先技术为支撑,通过全产品覆盖、定制化系统设计、智能化服务延伸,满足各种用户的碎片化需求,并凭借规模化渠道网络和行业理解形成高壁垒的综合能力。上面这个表述听起来高大上,但实际上这门生意非常辛苦,需要一个项目一个项目去啃……

如果仔细阅读海康威视2024年的年报,其实不难发现,所有技术和产品看起来很高端,但下游应用不是一般的分散,涉及的行业非常广泛。小企业没能力跟海康抢,大型科技巨头也没必要卷竞争这么激烈的赛道。海康是有着顶级管理团队的平凡生意模式,核心管理团队的稳定,对保持竞争力尤为重要。

面向未来,政府财政支撑起来的传统安防业务已经走过巅峰,海康威视下一步的成长需要依靠制造业各个领域的自动化、智能化。只要工业自动化、智能化的大趋势没有改变,那么海康威视的业务就有发展空间。

具体举几个例子:通过AI赋能的视觉检测、声纹和震动分析就可以提升工业质检的效率,降低人工成本;通过热成像、温度及光谱监测,则可以提升生产过程的安全性,降低运营风险;具备智能的视频监控可以提升仓库盘点效率,减少重复性工作对人力的占用。以上这些,既是工业自动化、工业互联网的应用案例,其实也是海康威视所讲到的“场景数字化”

这两年,经济不景气,制造业利润和现金流也在收缩,很多企业主都放缓了这些“可选投资”……等经济大环境好转、社会投资意愿增强之后,企业主会更愿意付费尝试这些“新东西”。过去的海康威视和财政支出及政策挂钩,未来的海康威视则和制造业投资更相关。

在海外市场中,海康威视已经充分证明了自己的抗压能力和本土化运作能力,并且发展中国家的占比已经达到70%。在这些国家,海康威视的业务并不难做,当地的竞争对手没有中国卷。

中国的数字化转型在全球范围内已经处于领先梯队。新兴市场同样存在场景数字化需求,并且现在的智能化、自动化水平较低。所以海康威视的出海有点像“时间机器理论”,在国内已经成熟的技术,完全有能力在海外焕发第二春,只是需要根据不同国家的国情,制定一国一策的打法。

当下,大航对海康威视在海外的成长性反而更乐观。

(1)PBG以及消防等少量新兴业务跟国内财政支出及政策紧密挂钩,收入占比15%左右,这两年交通和公安传统大客户一直在收缩,增发国债带来的新场景没托住。这部分收入的不确定性比较大,很难讲什么时候会改善,但未来两三年估计不会比前两年更差。

(2)EBG、SMBG以及一部分新业务板块(机器人、热成像)跟国内制造业投资密切挂钩,大航估计收入占比在40%至50%。这部分业务是支撑海康威视业绩的基本盘,待国内经济信心回暖、企业主投资意愿增强,自动化、智能化自然会加速,估计这些业务也会展现出比较好的弹性。

(3)主业境外收入在公司总收入的占比约为30%,再加上萤石、汽车电子、存储等新兴业务,估计占比在40%;这些业务目前还在成长期,来自海外地缘政治的压力也顶过来了,未来两三年估计是顺风局。

(4)随着公司战略从收入增长调整至提升盈利,未来几年毛利率估计会稳中有升,研发费用率、管理费用率有下降空间;因此盈利大概率会跑赢收入。

根据以上,未来几年,大航依然认为海康威视维持10%左右的业绩增速没什么问题,现在基本上是经营的低谷。按照2024年归母净利润120亿为基数,2027年的预期归母净利润将会达到160亿左右。这比市场一致预期还要保守些,根据腾讯元宝提供的信息,目前的市场一致预期在175-200亿元(Choice一致预期182亿左右)。

按照20倍进行估值,届时海康威视的内在价值为3200亿;现在的总股本是92.33亿;本次回购计划累计回购4050.42万股,回购完成后,总股本从92.33亿股减少至约91.93亿股。按91.93亿股测算,2027年海康威视每股内在价值为34.80元。

之所以没有给海康威视25倍或更高的估值,一方面是其业务有周期性,另一方面是公司做的是辛苦生意,现金流不算特别好。

即使按照相对乐观的Choice一致预期版本,2027年海康威视的内在价值也只有4000亿元左右,折算到每股内在股价大概是43.5元人民币。

截至2025年4月22日午间收盘,海康威视每股市场价为28.53元,这个价格并不算特别低估,现在出手很难占到市场的便宜;当然,现在的价格也远远谈不上高估。因此,现在反而适合静静持股、卧倒不动……大航已经持有的3%左右的海康威视仓位会继续持有,但暂时没有加减仓的考虑。

$海康威视(SZ002415)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP