(原标题:茅台、五粮液25年一季度业绩预测及分析)

首先来看下券商预测,详细统计可以见文末。

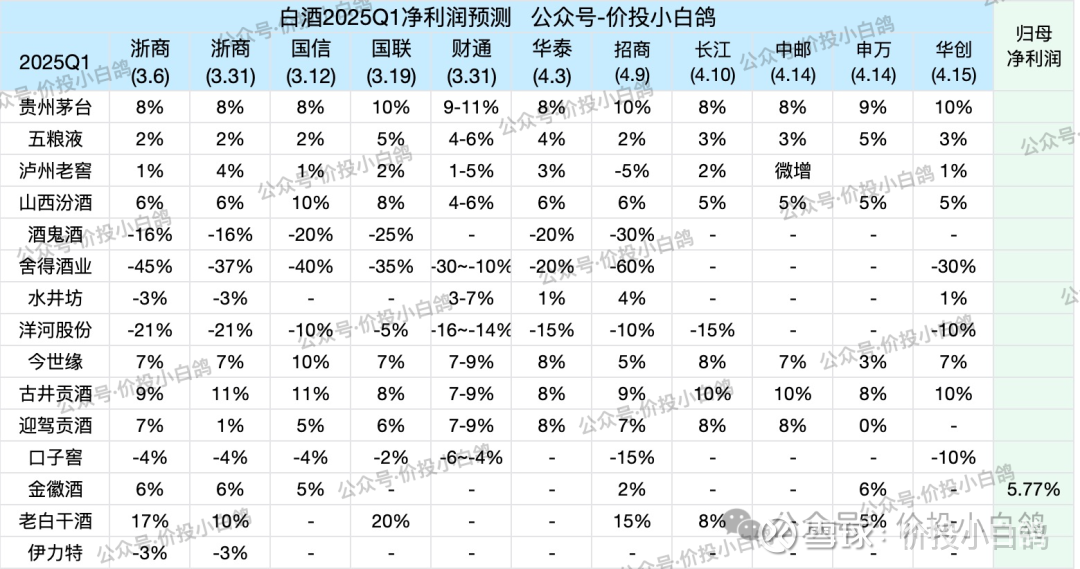

茅台:25Q1利润增速是8-10%

五粮液:24全年利润增速是6-7%,25Q1是2-5%。

虽然我一直在统计机构预测,但是券商的预测数据只能参考,有些不好预测的数据券商都不会写的太低。包括网上大部分人的预测文章其实也都是直接从券商预测中取一个数瞎猜,很少看到有根据数据做预测的。

那接下来说下自己对于茅台和五粮液预测分析过程:

茅台

25Q1茅台回款35%左右,进度和去年同期持平,全年目标9%,所以可以推算出茅台25Q1利润增速大概率就是9-10%,误差不会太大,其中营收增速会略高于利润增速一点。

五粮液

24年预测

24全年业绩很好预测,整体完成95-100%的回款,全年6-7%营收增速是很稳的,利润增速和营收增速接近。

25年预测

最难预测的就是25年一季度的业绩了, 我们先看下去年和今年的数据情况:

1. 25Q1五粮液进行了控货挺价,从已知数据来看全年目标应该是小5%左右增长,一季度回款40-50%,发货30-40%左右,整体动销增速-5%-0%左右。

2. 24Q1情况是五粮液准备提价,经销商提前打款低价货,一季度回款基本到了60-70%左右。

所以根据以上回款发货和动销等数据分析,叠加去年一季度的高基数,五粮液一季度正常应该是-10%+左右业绩增速,但是有一个变量是公司成立了平台公司,所以这里的平滑空间是非常大的,还有就是24年Q4也可以平滑一点。

因此五粮液一季度业绩不确定非常高,基本要看他们想给多少,综合刚才各方因素我猜测五粮液一季度可能是在-10%-0%的范围,落在-5-0%的概率更大些,其中利润增速会低于营收增速,不过即使做到了正增也是透支之后的业绩,其实没有太大必要。

最后

还要强调下业绩数据一定要和当前估值一起结合看才行,不是负增就一定会跌,正增就一定会涨。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP