(原标题:2025年4月地产周期分析)

最近受关税风波影响,形势大好的小阳春戛然而止,为地产周期蒙上了一层阴影。这里暂不讨论关税战会持续多久,最终影响如何。我们要始终保证从长远看地产周期的方向是否受到根本动摇。

我们不加论证的假设我国经济会继续增长,并且货币发放速率长期超过gdp增长率,为房地产提供一个稳定的宏观环境。那么依然只用从供需角度考虑行业的周期。

我每月都会谈新房库存。但实际上确实由于新房市场逐步萎缩,真正影响房价预期的变成了二手房市场。我们国家购房目前的传导链逐步建立,普通新增城市人口首先会购买远郊房或老破小。脱手老破小的业主逐步置换为改善房。所以,现阶段不用担心老破小没人买,只要价格够低总能卖的出去。诚然,由于新规房入市,次新房及老破小的泡沫再次收到挤压,但事实上,总归是二手房挂牌量暂时高于新增需求,才导致的杀价竞争。

那么二手房库存到底有多少?我们一点一点定量分析。

二手房总量很好估算,用城镇总人口乘以人均住房面积即可。2024年底,我国城镇人口9.435亿人,同比增加1083万。常住人口城镇化率提升到67%。2023年底我们城镇人均建筑面积是40㎡。那么可以推测出二手房总量约为9.435*40=377.4亿平。377.4亿平就是我们的二手房总量。

那么,增量是多少?

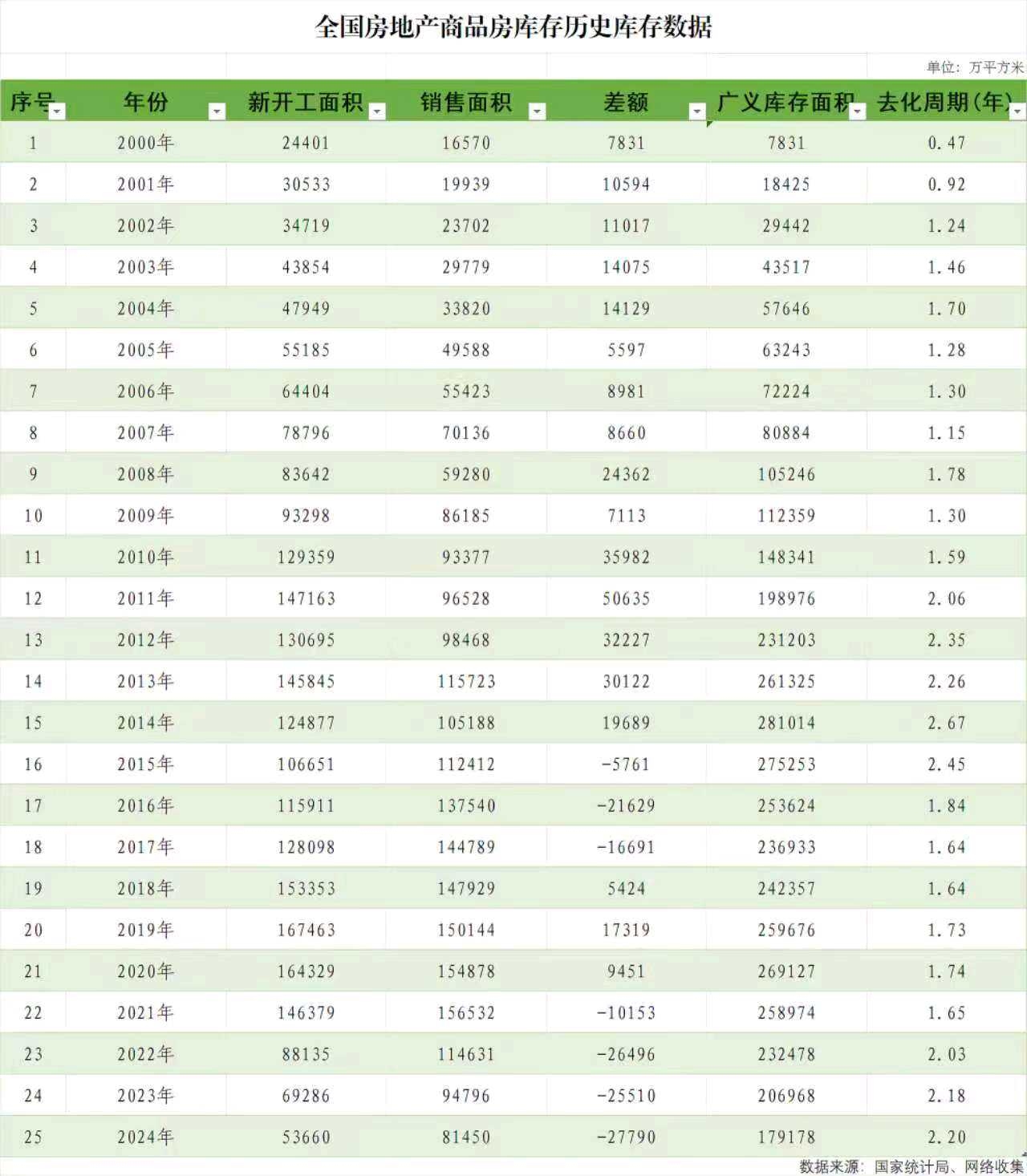

新开工面积是逐年下降的,去年仅开工了5.366亿平。

去化是多少?

这里的去化不是说卖出,而是从这个世界上物理抹除。库存里有两部分,一部分是商品房,一部分是老房子。商品房寿命是70年,老房子寿命<70年。我们统一按70年计算,拆除率是100/70=1.42%。那么理论上每年有377.4*1.42%=5.359亿平要拆迁更新。

这里,可以看出,毛估估,新建和拆除的总额是可以互相抵消的。但实际情况并不是这样。自2008年2018年的十一年间,全国棚改规模仅达到4495万套,这可是在高峰期间的工作效率。实际近年来在提出防止大拆大建的说法后,每年拆迁面积甚至不足1亿平米。根据国家发改委规划,2025年预计在长三角,大湾区,京津冀,成渝,海南六大区域拆迁1.5亿平方米,稍有提升,但离理论值差的太远。

那么,实际上,城镇住宅总库存新增去化也就勉强打平,略有减少,再加上还有几亿平竣工,实际上可以住人的地方还变多了。

所以,我们现在看到的是,二手房还在跌跌不休,但新规新房由于稀缺,相对去化不错。但受二手房价格下降挤压,涨价速度也非常慢。甚至算算套内均价,可能还没涨。

问题出在哪里?从上文中看当然是拆迁量太少。如果每年只拆1亿平,得377年才能把现在这些库存拆干净。实际上这些房子50年可能就要倒了。现在拆迁速度慢的原因,无非是上次供给侧改革已经拆了一批,现在留下的容易拆老房子没有之前多了,还有就是政府和开发商钱也不够,房价不涨,赚不到钱,没有动力拆迁。不过,这种情况不会持续太久,毕竟每年只更新1/377太扯淡了,随着到达房屋寿命的存量房逐步积累,后面至少能逐步恢复到3-4亿平。

不论如何,本次地产周期已经从去年4月逐步见底,政策底和新房底都已经看到了,最关键的二手房底感觉不好预测,很多人认为是今年下半年或者明年上半年,但我从数据分析看,还没明显感觉到二手房库存的明显下降,或者经济的明显回升,甚至关税战还有负面影响,木有这么乐观。但考虑到现有二手房也是三六九等,老破小,次新都有,尤其是老破小到底算不算库存我自己也拿不准。走一步算一步吧。反正一线城市核心区豪宅至少看起来是稳住了。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP