(原标题:伊利还是那个伊利)

持仓公司里最后一份压轴的年报季报昨晚已经披露完毕,持有伊利4年左右时间,这4年真的是太过不易。全行业由于疫情带来的“虚假需求”,在伊利的带领下大干快上疯狂增加资本开支,无节制的卷规模、卷价格、卷液态奶,结果是迎来了史无前例的一轮原奶周期,以4年时间为代价,换来的是全行业艰难前行。一个本来可以往深加工发展,去做出品牌的生意,生生差点成为一个初级农产品加工的农业周期股,个中滋味,恐怕行业从业人员和长期研究乳制品行业的人都深有体会。这份年季报披露后,一千个人有一千个人的看法,有些认为伊利已经开始进入衰退,代表就是营收不再增长,这个行业的量到顶了;有人认为伊利24年的大幅减值,四季度平滑给一季度,是在使用财技,掩盖经营不善的事实,并且故意为管理层激励计划挖坑,因为这样的低基数会带来25年同比的增长,从而使管理层获得更多奖金;也有人从这份报告中看到伊利在摸索中前行,似乎找到一些光亮,但前途依然未卜。详细的财务数据拆解不再这里展开了,我想谈几点这份财报中我比较关心的几个问题。人吧,还是比较容易敝帚自珍,立场所在,利益相关,角度和逻辑有失偏颇的,还请大家理解吧。

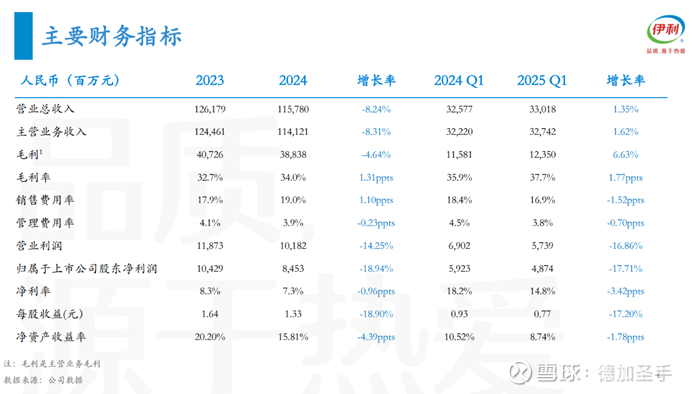

我们就从这一页开始吧,经营数据方面,这张图比较清晰:

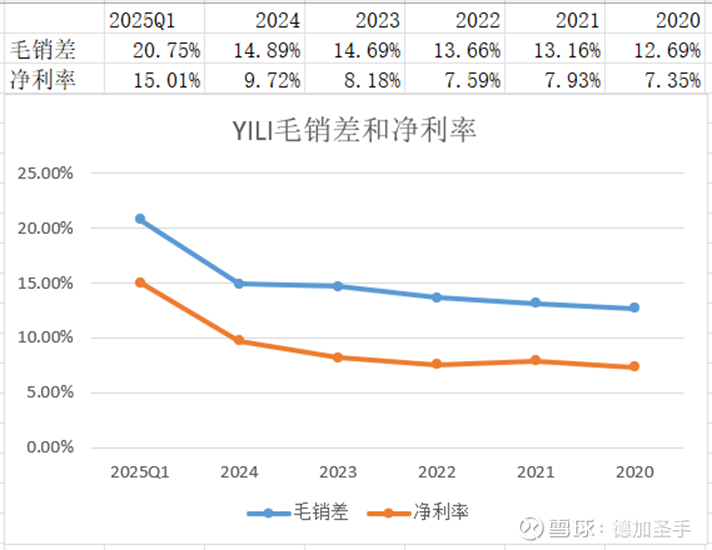

这里我先做一个修正,伊利2024年报表归母净利润为84.53亿,这是在计提了澳优的商誉减值、存货减值等减值项52亿,再加上24年Q1卖矿所得约20亿后所得到的数字,需要还原。我们把减值加回,再扣除卖矿的一次性收益,得有机归母净利润约112.53亿,得到修正后的2024年净利率约为9.72%(这个数字有点高,可能哪里算的不太对,但不影响净利率提升的趋势)。结合我比较关注的毛销差数据,可以得到下面这张图:

趋势上看,虽然近些年行业遇到前所未有的困难,但伊利通过内部降本增效、供应链及厂房数智化、产品结构化更新等方式保持了上述两个指标的健康成长,尤其相对于行业老二蒙牛来说,这个成绩应该说值得表扬。其实这也是快消品行业的重要投资逻辑之一,就是在需求遇到周期性困难时,可以通过内部挤水分、调结构的方式保持经营指标的持续稳定,这一点全球快消巨头都有类似的操作,典型的是美国啤酒行业在上世纪70年代遇到整体困难时全行业采取的应对策略。这里可能还要提一句的是,我之所以一直对白酒看的比较淡的原因,除了商务需求虚火太旺盛,和地产、基建开工挂钩太密切之外,很难降本增效也是重要原因之一。是高粱还能更便宜,还是那本就少的可怜的销售费用中还能挤出多少利润?过去增量时代,白酒被捧起来无非就是商业模式好,常说的一把水一把粮食就能卖出90%以上的毛利率,但现实其实是好的商业模式往往是双刃剑,尤其当他脱离了消费属性,变成增量经济润滑剂的时候,这个劣势就会表现的更加突出。毛利太高,导致怎么苟着都能活,行业去产能的效率极差,也不能随便裁员,因为基本都是地方国企,裁谁都裁不动。所谓的好坏,其实都是相对吧,还是要结合具体的经济周期,具体公司进行判断。

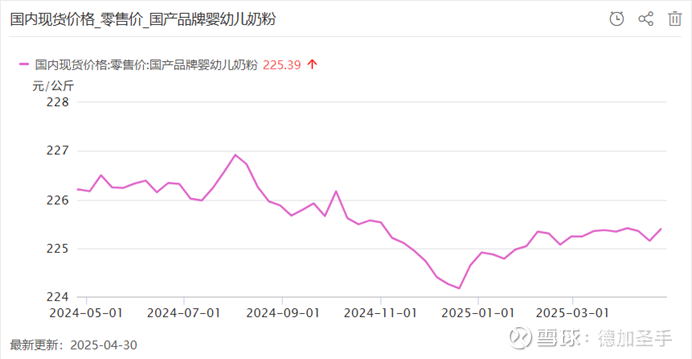

想特别提下奶粉,因为这块业务是我看伊利比较重要的逻辑之一。最近一段时间我和周围朋友都在说,一季度伊利的奶粉业绩肯定会比较好,原因一方面来自于今年开年以来婴配粉零售价格一直处于上升形态,背后反应的是需求阶段性改善:

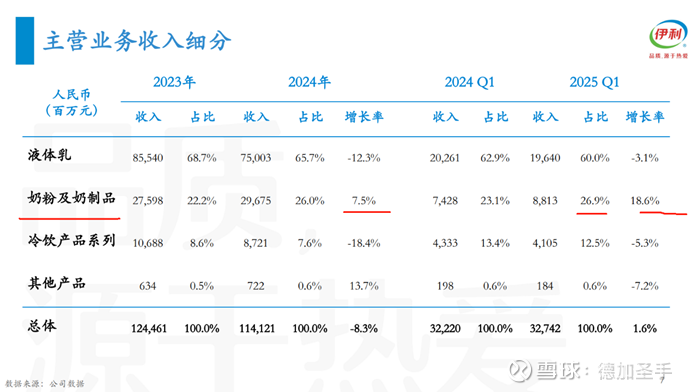

另一方面就是同行的表现都不错,澳优以及H&H控股(健合集团)一季报经营数据都比较亮眼,所以作为行业龙头的伊利肯定不会差,而从这幅图中,我们可以看到24年全年,奶粉同比增长7.5%,25年Q1,奶粉同比录得高双位数增长,即18.6%,且占营业收入比重也从23.1%提升到26.9%:

奶粉是能做出品牌的生意,这是乳制品深加工部分最有价值的品类之一。伊利过去整体估值不高的核心原因其实就是白奶占据营收比例太大,液态奶大概占60%-70%,我们如果夸张的说,当这家公司品类结构出现巨大变化,奶粉占比变成50%以上时,估值应该如何变化呢?全球是有可以对标的先例的,就是英国快消巨头利洁时集团收购美赞臣案例。2017年,美赞臣被利洁时收购完成私有化退市,当时利洁时支付的总收购价格约180亿美金,2016年,美赞臣公司净利润5.45亿美金,以此为基准计算,利洁时给出的估值是180/5.45,33倍。结构优化是所有乳制品公司估值提升的重要逻辑,前段时间和行业内一个牧场主聊天,开玩笑说你看全球乳制品巨头,有哪个还在天天卷液态奶?全球排名前十里,似乎只有全球老五和全球老九还在玩命怼液态奶,那这两个公司就是不太值钱的,相对来说。婴配粉,是个极度卡供给的生意,全球任何一个国家,婴配粉都是卡脖子的产业,婴儿别说一天,少了一顿奶都是不行的。这生意最后走的全是集中度提升和国产替代逻辑,当然,前提是有国产品牌在质量价格上可以和雀巢达能进行竞争。日本奶粉行业CR2达到接近60%,CR3约为75%,极端峰值时甚至到过接近90%。我还是那个判断,婴配粉这生意在我们国内,未来的格局就是飞鹤和伊利反复争夺龙一龙二,但两者占据的整体份额还将继续提升,外资奶粉品牌努力守着自己的一亩三分地不被国产品牌蚕食,其他的乳制品企业在旁边流着哈喇子看着,也许君乐宝还能获得一些机会,但那要看对手犯多少错误,而他不能做错。诚然,很多人担心国内婴儿出生数量持续减少的问题,奶粉卖的太贵将来很难提价,导致全行业蛋糕越来越小的问题,不太喜欢减量市场。啤酒行业减量十年,减了40%的总产量,但似乎五巨头的业绩和股价在这十年来基本都是继续上涨。啤酒和奶粉确实不是相同的生意,不能完全类比,但奶粉依然是具备快消品属性。我有一个业内看消费非常资深的管理人朋友曾经讲过这样一句话,快消行业拉长看,最后和需求总量是没有关系的。最初我还不太理解这句话的意思,但快消全行业经历如此波折的4年,我对这句话的体会是越来越深刻。我们还是多从供给端出发,研究投资逻辑吧。

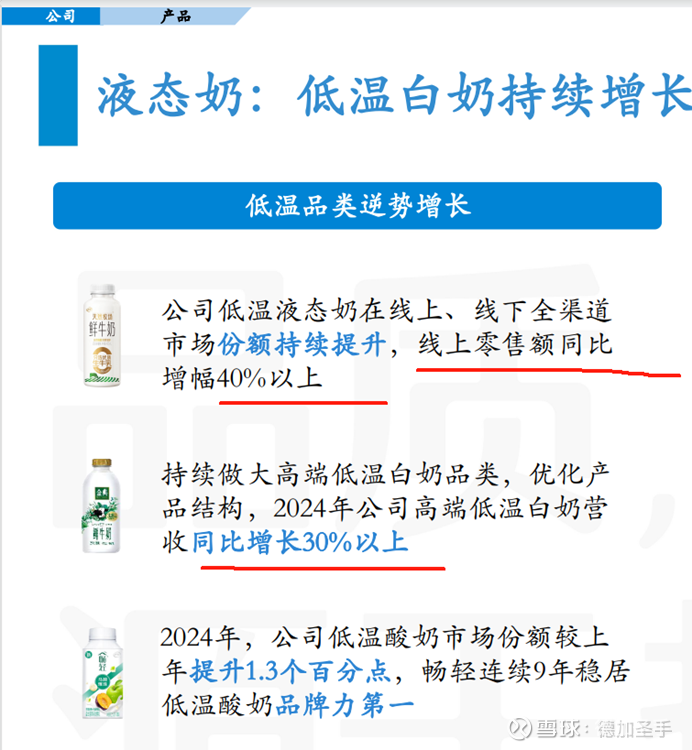

从年报季报来看,伊利白奶的收入和份额有一定程度下降,但低温奶取得不算差的增长:

低温奶是区域性乳企的重要竞争优势之一,尤其在常温白奶几乎被伊蒙垄断的前提下。低温奶的崛起会伤害到白奶的份额,一个人饮奶量全年不会有太大变化,多喝一瓶低温奶,可能就意味着少喝一瓶常温奶,但两者也并不存在完全替代的关系,毕竟场景有挺大不同,整体来说,伊利在低温奶只要能够跟住行业大盘即可,这生意做到多好也没什么股东价值,否则低温鲜奶龙头光明乳业也就不可能有这么差的长期回报了。无论低温还是常温,其实还是关系到原奶周期问题。之前已经多次讨论过原奶周期的下一步演绎,今天上午伊利的业绩说明会,公司和卖方机构也都对这个问题发表了很多看法。我个人认为今年三季度,原奶会实现供需平衡,这和今年加速淘汰存栏牛、三季度青贮以及未来消费刺激政策、过节需求回升等都有关系,不再赘述了。我想说的是,原奶价格已经持续下跌3年之久,这行业一样是横有多长,竖有多高,现在跌的越狠,将来涨的就越多,只是他不会马上实现暴涨,而是会缓慢回升。因为这种对牧场和奶牛的淘汰(存栏数最新数据估计已不足600头),短期内供应是回不来的。一头牛至少需要1年半到2年时间,才能开始泌乳产奶,牧场用地未来几年,地方政府都很难再新批了,现在业内都管存量的牧场土地称为稀缺资产,原奶价格跌这么多,很难再批新的牧场土地去供给了。这样一个情况下,不可能出现供给快速的回升,现在牛杀的多狠,未来供给的恢复就会多慢,这就是导致横有多长,竖有多高的原因。本来行业预计明年才可能达到供需平衡,但中美贸易战后有可能加速这一节点的到来,我个人乐观预计,应该在今年三季度可以实现。这也是我目前的投资和持有逻辑之一吧。

最后就是分红和股东回报了,这一点伊利还是没有让人失望的。记得我在伊利股份U型估值那篇文章里提到的,从全球快消巨头的发展历程来看,当增量不在的时候,估值往往降到低点,但一旦市场发现他可以通过持续分红维持住像以往一样高的ROE时,公司的估值也会得到一定程度回升,尤其建立在低利率的市场条件下。欣喜的看到伊利的资本开支已经收缩到40亿以下,并且未来会持续保持谨慎,相对于过往动辄80多亿的资本开支而言,少了一半,这一半即是对行业产能的逆向出清,也可以转化为股东回报,再加上对澳优的减持等,公司的ROE有很大概率重回20%以上甚至更高,这也为长期持有伊利提供了一定的安全垫,毕竟相对于目前低的可怜的银行存款利率和10年期国债收益率而言,每年4%多的股息还是有较高性价比的。今年我资产包整体的股息率较往年至少提升1.5%,得益于伊利持续高分红、格力仓位大增带来的高股息以及其他持仓公司都不差的分红率。消费品这个生意,如果最后大家发现也就这样了,再卷下去都没什么意义,只要没有大的问题,相信他们有条件也有能力做到持续的分红和进行股东回报,那我们的持有最终就不会太差。

年报季报的密集披露期,还有大量工作要做,大量报告要读,伊利就先总结到这里了。今年我听了很多年报的业绩会,消费品和医药行业的,今年有可能是我听到过最多一次的,就是公司管理层无论在语气还是用词上,都比以往更发自内心的在感谢股东朋友和长期投资人的理解和陪伴,我想,大家确实都不容易。伊利的长期远景中,没有再提到2030年一定要做乳制品全球第一:

我觉得这是件好事。以收入规模为口径的全球第一有多大意义呢?我们已经不是过去粗放高增长的经济模型了,未来要追求的是有机增长的质量,更优化的结构和更佳的股东回报。伊利过去七、八年,我认为,犯的两个最严重的错误,我也写在了那篇落叶拾之,可温旧岁的文章里,一个就是2018年错过国产奶粉替代的窗口期,生生在眼皮底下让飞鹤的市值都超过了自己,结果为了着急买澳优的渠道,现在看赔了30多亿进去;另外就是21年无论主动背动,进行了结果来看非常不当的大额资本开支,这对股东价值是严重伤害和毁损。24年年报大幅的资产减值、商誉计提以及大幅压缩的资本开支,是这两个错误的结算,希望在后面25年-30年这个重要的转型期,潘总和伊利的管理层能够吸取这几年的经验教训,把伊利带上高质量增长的新台阶。祖国越来越强大,中国人民不断奋斗,我们这样的一个市场,没有理由认为,不能孕育出几个万亿市值的快速消费品公司,行业未来的空间依然是星辰大海,希望伊利最终能成为其中的一颗恒星。#伊利股份#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP