(原标题:应该可以确认业绩反转了——伊利股份2024年报与25年一季报简评)

在2024年这个乳业周期底部,伊利股份确实经历了前所未有的挑战,尤其是去年中报收入居然下滑17%,扣非下滑36%,可谓是爆了上市30多年来最大的雷,以至于当时股价跌到21元……

好在刚刚发布的年报与一季报显示,伊利股份已经从半年报的业绩谷底爬出,现在终于可以确认业绩反转了。具体理由如下:

一、收入已从底部反转。

1、营业收入明显探底回升。

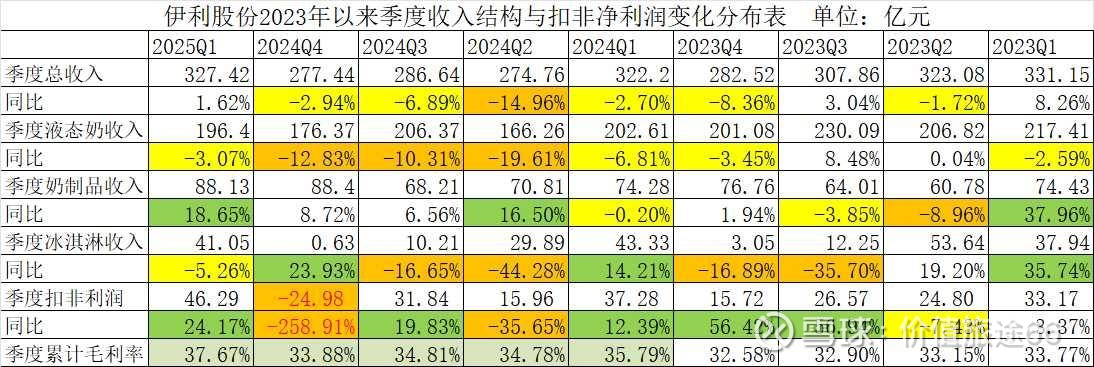

如下表所示,2023年4季度以来,伊利股份的营业收入已持续5个季度同比下滑,但在2024年Q2经主动调整,创下下滑17.2%的谷底后,Q3、Q4单季下滑逐步收窄到6.95%、5.97%,直至25年Q1同比增长1.35%,走出了明显的探底回升曲线。

2、从收入结构来看,三大板块均先后走出底部,有望在今年全部转增,合力确认业绩大反转。

2024年,三大业务板块仅有奶粉及制品板块增长7.53%,液态奶与冰淇淋板块分别剧烈下滑12.3%和18.4%,致使总营收下滑8.24%。创上市以来最差!

但如附表所示,奶粉及制品业务营收在2023Q2下滑9%,最早触底,经过3个季度徘徊后,2024Q2同比增长16.5%,然后连续3个季度增长,并在25年Q1强劲增长18.7%,最早确认反转成功。 液态奶收入从2023Q4至今,已连续下滑六个季度,但在2024年Q2同比剧烈下滑19.6%后,下滑幅度逐季减缓,今年Q1降幅已经收窄到3.1%,鉴于去年Q2为主动调整的底部,基数不是一般的低,因此今年Q2液态奶也有望保持正增长。

冷饮板块是调整最深的板块,去年Q2砸出下滑44.3%的深坑后,也逐季恢复,尽管去年Q1基数较高,今年Q1的收入降幅已缩小到5.3%,鉴于去年Q2的超低基数,今年Q2应该大概率转为正增长,与其他两大板块合力确认反转成功。

3、合同负债的持续增长,显示Q2有望实现营收正增长。

对于伊利这种以线下经销渠道为主导的快消领导品牌而言,合同负债基本上可以视为营收的领先指标 ,2023年Q4-2024年Q3,合同负债连续四个季度下滑,业已预见了其后连续4个季度的营收下滑,期间2024年Q1合同负债剧烈下滑12%,也对应24年Q2总营收下滑15%,年报合同负债同比增长39%,果然带来25年Q1的营收正增长,一季报合同负债同比增长13%,叠加去年Q2营收的超低基数,可预计Q2营收将大概率继续增长。

二、盈利即将强劲反转。

1、行业周期底部较好把握量价平衡,使毛利率三年累计提升3.26个百分点,盈利能力不降反升。

以周期底部受冲击最大的液态奶为例,尽管原奶价格同比下滑10%以上,地方品牌以低价冲击市场,致使2024年伊利液态奶销量同比下滑7.92%或77万吨,收入下滑幅度达12.3%,跑输行业以及主要竞争对手,但伊利宁可短期丧失份额,也不跟进价格战,力保零售价格稳定,坚持仅在处理大日期产品时才放低价,同期吨价仅下滑4.8%,致使液态奶的毛利率从2021年的28.3%提升到2024年的31%。

奶粉与奶制品的毛利率也同比提升近2个百分点到41%,只有收入最低的冰淇淋板块,由于销量同比下滑超过18%,导致毛利同比下滑1个点 ,但仍保持37.4%的较高盈利水平 。

2、盈利质量依然卓越。

年报收入含金量1.13,表明不仅卖出去的商品全部收回当期货款,还把以往的应收给收回了,在周期底部没有通过放宽信用虚增收入;利润含金量达2.57,乃合同负债增加与资本支出大幅减少所致,体现不仅赚到的钱都是真钱,也增厚了公司后续高分红的现金储备。

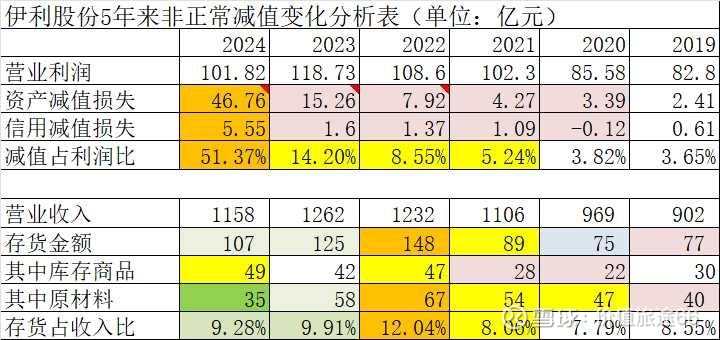

3、洗澡式的资产与信用减值,消除了利润增长的隐患,为2季度乃至全年利润爆发奠定坚实基础。 如附表所示,伊利2024年报共计提各类减值准备52.3亿元,其中包括收购澳优的商誉减值30.4亿元(占收购澳优所产生商誉的60%以上),鉴于澳优24年已恢复量利双增, 这次减值后,起码3年内不会再担忧澳优商誉减值的问题 。 继23年减值12.2亿存货之后,24年又减值了12.3亿元的存货,经过2次大额计提后,Q1存货金额已降至95亿元,存货占年收入比 已降到8.5%左右的疫情前水平,尤其是原材料库存只有30亿,较疫情前减少了30%,应该说因喷粉带来的资产减值已经完全消除。 5.5亿元的信用减值已经超过10年来信用减值的总和 ,占期末应收保理款\小额贷款和信用担保合同的10%,这个拨备比例,可以说比任何谨慎的银行都更保守,应该也算是来一次大洗澡了; 不仅如此,伊利还趁年报对固定资产和工程物资计提了3.7亿元的减值准备,这个力度也是前所没有的 。

综上,可以说伊利在24年年报中充分考虑了有可能影响今年利润增长的各种隐患,对资产与信用来了一次洗澡式的空前减值,从而为2季度以及今年全年的利润薄发奠定了坚实基础 。

综上,鉴于去年伊利主动进行市场调整带来的二季度超低基数,伊利二季度扣费利润增长继续加速到30%以上,应该是可以期待地。

三、财务状况已经反转。

表面上看。伊利股份2024年年报的负债率高达62.9%,有息负债率达到40.1%,各类有息负债高达627亿,均再创年报历史新高,财务状况似有恶化的倾向。

但如下表所示,各类可变现金融资产达到807亿,也创历史新高,从而使期末净金融资产高达190亿元的历史新高, 可以说,现在伊利股份完全可以偿还全部有息负债后,还能保留190亿元现金。

之所以不这么干,是因为伊利在2021年升级了“全面价值领先”的战略,不仅要提高消费者价值、员工价值和企业价值,还要提升社会价值,带动产业链“共同富裕”,也正是从2021年起,伊利的有息负债率才开始突破20%,各类贷款超过200亿元,逐步被诟病为“大存大贷”。其实,伊利的产业链金融,即能帮扶产业链、又能稳定获利——年报显示,伊利2024年利息收入高达24.55亿元,财务费用为-5.92亿元,这意味着即仅仅通过吃利差 ,伊利去年就盈利了将近6亿元,所以对于这种名利双收的所谓“大存大贷”,也真的不必过于担心,尤其是在当前可变现净金融资产近200亿的情况下,想降下来负债率是分分钟的事,这不,一季报的负债率就降了3个多点到60%以下, 有息负债率也较去年2季度下降了3个多点。

四、运营效率的提升,也预示周期反转将至。

2024年报中,关键运营指标即已出现明显改善,如应收账款为 29亿,同比下降6.7%,存货为107亿,同比下降14%;

一季报更加确认了这种反转趋势,存货周转天数为44天,为4年来最低,应收账款周转天数、营业周期与现金周期也均明显改善。

在收入环比改善的同时,存货与应收也同步减少,再结合合同负债的增加,对于大部分消费品而言,都已经可以确认业绩反转了。

过去的一年,对伊利股份的长期投资者而言,确实有点难熬,三大支柱板块中,液态奶和冰淇淋均呈接连爆雷,增速均跑输主要竞争对手,只有奶粉跑赢行业,但也只是个位数增长;

过去的一年,伊利的业绩开始一惊一乍,一季度扣非增长12%,二季度却变成下降36%,然后三季度超预期增长的20%高兴劲还在,年报又因洗澡式计提而单季巨亏,但今年一季报又超预期的靓丽——当然这也展示了管理层伊利通过财务技巧来管理预期的能力……不过,这种能力 不要也罢!

这一页终于翻过,伊利终于可以确认业绩反转了,相信伊利也将再次恢复大白马的成色,让投资者能体验到稳稳的幸福!

$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $中国飞鹤(06186)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP